Хозяйственный учет, его сущность и значение

Хозяйственный учет представляет собой систему наблюдения, измерения, регистрации, контроля за наличием и движением всех видов хозяйственных средств и источников их образования, а также ходом и результатами хозяйственных процессов.

Хозяйственный учет состоит из трех этапов:

1. наблюдения,

2. измерения и регистрации

3. обобщения результатов

Количественное отражение хозяйственных операций в хозяйственном учете обеспечивается применением трех видов измерителей:

натуральных,

трудовых,

денежных.

Натуральные измерители необходимы для контроля за сохранностью имущества, измерения объема заготовленных и использованных кормов, семян и посадочного материала, готовой продукции, а также выполненных работ и оказанных услуг.

Трудовые измерители используются для количественного отражения затрат времени и труда на изготовление продукции выраженных в определенных единицах времени (минутах, часах, днях и т.д.). Они применяются для подсчета заработной платы повременщикам, контроля за ходом выполнения норм выработки работниками, а также исчисления производительности труда и т.п.

Денежный измеритель позволяет исчислить издержки организации на изготовление конкретных видов продукции, выполненные работы, оказанные услуги, связанные с использованием материальных и трудовых ресурсов.

1. Виды хозяйственного учета

Вся информация о хозяйственной деятельности организации получается при помощи трех видов хозяйственного учета:

оперативного,

статистического

бухгалтерского.

Оперативный учет используется для регистрации, наблюдения и контроля отдельных фактов финансово-хозяйственной деятельности организации и процессов с целью оперативного руководства и управления ими при их совершении. С помощью оперативного учета организации контролируют использование ресурсов, количество и качество получаемой продукции, ее продажу, учет выполнения норм выработки, ход посевных работ, уборки урожая сельскохозяйственных культур, количество заготовленных кормовых единиц.

Данные оперативного учета не требуют документального оформления.

Статистический учет (статистика) применяется для изучения количественных и качественных сторон финансово-хозяйственной деятельности организации. Данные статистического учета используются государственными органами управления для экономического анализа, разработки прогнозов развитие отдельных отраслей и принятие конкретных мер в сфере оперативного управления экономикой страны.

Бухгалтерский учет – система непрерывного и сплошного документального отражения информации о состоянии и движении имущества и обязательств организации методом ее двойной записи в денежном выражении на счетах бухгалтерского учета в соответствии с законодательством.

2. Бухгалтерский учет: его сущность, виды и задачи

В соответствии с Законом РБ «О бухгалтерском учете и отчетности» бухгалтерский учет – система непрерывного и сплошного документального отражения информации о хозяйственной деятельности организации методом двойной записи в денежном выражении на счетах бухгалтерского учета в соответствии с законодательством Республики Беларусь.

Бухгалтерский учет - это система, обеспечивающая всех потребителей информации необходимыми данными.

Бухгалтерский учет является связующим звеном между хозяйственной деятельностью и людьми, принимающими управленческие решения:

· измеряет хозяйственную деятельность путем регистрации данных о ней для дальнейшего использования;

· обрабатывает данные и перерабатывает их таким образом, чтобы они стали полезной информацией;

· передает посредством отчетов информацию тем, кто использует ее для принятия управленческих решений.

Бухгалтерский учет - совокупность приемов и методов, с помощью которых обобщаются процессы производства, снабжения и реализации, решаются четко определенные цели и обеспечивается управление предприятием на основе реализации его тактических и стратегических задач.

Бухгалтерский учет развивается и изменяется в соответствии с потребностями и нуждами предприятий, организаций и других субъектов хозяйствования.

Бухгалтерский учет, отражая изменения в производственной, снабженческой и коммерческой деятельности предприятия, дает объективную информацию о кругообороте средств в процессе воспроизводства, которая используется для принятия управленческих решений на внутрихозяйственном и общехозяйственном уровнях управления производством.

Бухгалтерский учет позволяет осуществлять контроль за эффективностью использования производственного потенциала и финансовых ресурсов, рентабельным ведением производства.

Функции бухгалтерского учета:

- управленческая

- контрольная

Основными задачами бухгалтерского учета на предприятиях в современных условиях хозяйствования являются:

формирование полной и достоверной информации о фактическом состоянии и движении капитала субъекта хозяйствования;

контроль за наличием, состоянием и использованием хозяйственных ресурсов на всех стадиях их движения, контроль за целевым и рациональным использованием средств, находящихся в распоряжении предприятия;

формирование научно обоснованной системы показателей, характеризующих результаты деятельности предприятия, его отдельных подразделений и служб;

своевременное и полное использование внутрихозяйственных резервов улучшения финансово-хозяйственной деятельности предприятия;

своевременное обеспечение информацией внутренних и внешних пользователей для организации контроля за соблюдением законодательства Республики Беларусь.

Виды бухгалтерского учета:

В финансовом учете формируется информация о деятельности организации: доходах и расходах, состоянии денежных средств и расчетов с показателями,. поставщиками, по платежам в бюджет и внебюджетные фонды, о финансовом состоянии, собственного капитала владельцев организации, состоянии расчетов с банками по кредитам, с работниками по оплате труда и т.д.

В управленческом учете формируется информация, необходимая для принятия управленческих решений.

3. Предмет бухгалтерского учета и его объекты

Предметом бухгалтерского учета являются наличие и движение имущества организации, а также хозяйственные операции, происходящие в процессе снабжения, производства, реализации продукции (работ, услуг). Объектами бухгалтерского учета являются средства организации (активы), источники формирования ее имущества (пассивы), хозяйственные операции, осуществляемые организацией в процессе ее деятельности.

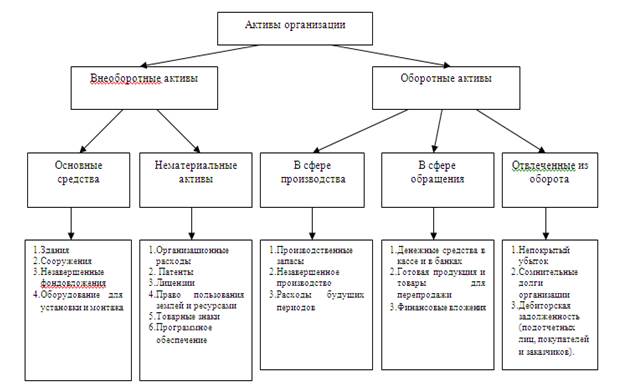

По способу и функциональной роли имущество организации подразделяют на две группы: внеоборотные активы и оборотные активы.

По источникам образования и целевому назначению имущество организаций подразделяют на собственное и заемное (долгосрочные и краткосрочные обязательства).

|

Кроме имущества организации, источников их образования объектами бухгалтерского учета являются хозяйственные операции и их результаты происходящие в процессе снабжения, производства, реализации.

Хозяйственная операция – это движение средств организации при осуществлении хозяйственных процессов, оказывающих влияние на состояние хозяйственных средств, источников их образования (фонда, обязательств), а также финансового положения.

В бухгалтерском учете все хозяйственные операции фиксируют в соответствующих документах и группируют их по отчетным периодам, структурным подразделениям организации и объектам учета. Хозяйственные операции определяют сущность бухгалтерского учета.

Момент времени, в который должна быть зарегистрирована операция, называется точной идентификацией.

4. Метод бухгалтерского учета и его элементы

Метод бухгалтерского учета – это совокупность приемов (способов), с помощью которых исследуется предмет бухгалтерского учета (финансово-хозяйственная деятельность организации).

Отдельные приемы и способы называют элементами метода бухгалтерского учета. Основные элементы метода бухгалтерского учета:

|

Дата добавления: 2015-09-28; просмотров: 2334;