Расчет амортизации для любого выбранного периода

При необходимости расчета амортизационных отчислений за любой произвольный период эксплуатации имущества следует использовать функцию ПУО.

Синтаксис функции

ПУО(А;В;С;D;Е;F;G),

где A – начальная стоимость имущества;

В – остаточная стоимость имущества;

C – продолжительность эксплуатации;

D – начальный период, для которого рассчитывается величина амортизационных отчислений;

E – конечный период, для которого рассчитывается величина амортизационных отчислений;

F – коэффициент, учитывающий процентную ставку снижающегося остатка. Если коэффициент опущен, то он полагается равным 2 ;

G – логическое значение, определяющее, следует ли использовать линейную амортизацию в том случае, когда амортизация превышает величину, рассчитанную методом снижающегося остатка. Если аргумент G имеет значение ЛОЖЬ или опущен, используется метод начисления линейной амортизации, если амортизация больше величины, рассчитанной методом снижающегося остатка. Если аргумент G имеет значение ИСТИНА, метод начисления линейной амортизации не используется, даже если амортизация больше величины, вычисленной методом снижающегося остатка.

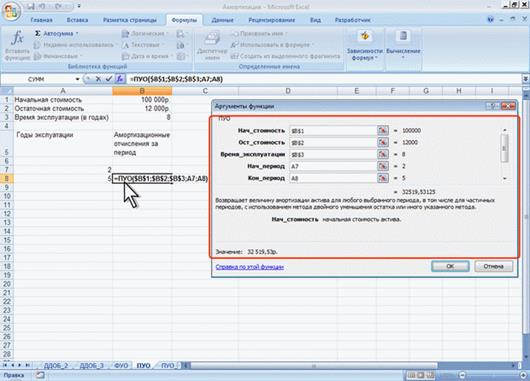

Пример 5: приобретено оборудование стоимостью 100000 руб. Продолжительность эксплуатации оборудования – 8 лет. Остаточная стоимость – 12000 руб. Рассчитать величину амортизационных отчислений. Величина амортизационных отчислений со второго по пятый годы эксплуатации включительно составит 32 519,53 руб.

Дата добавления: 2015-09-18; просмотров: 624;