Управление текущими издержками

Основным объектом управленческого учета является совокупность затрат (издержек) на производство и реализацию продукции, работ и услуг - планируемая или фактическая. Эта совокупность представляет собой себестоимость продукции.

Издержки производства и реализации очень многообразны, поэтому и классифицировать их можно по множеству признаков, в частности:

- по видам (материальные затраты, затраты на оплату труда, амортизационные затраты, прочие затраты);

- по назначению (основные и накладные);

- по порядку включения в себестоимость продукции, работ или услуг (прямые и косвенные);

- по зависимости от объема производства (постоянные и переменные);

- по отношению к стадии кругооборота (производственные и коммерческие);

- по характеру затрат (производительные и непроизводительные);

- по зависимости от конкретного уровня менеджмента (подконтрольные и неподконтрольные).

В финансовом менеджменте основными являются три группы издержек: подконтрольные и неподконтрольные, прямые и косвенные, постоянные и переменные.

Рассмотрим основные характеристики этих групп затрат.

Подконтрольные затраты - это такие затраты, на которые можно повлиять и которые изменятся в результате действий того или иного менеджера в течение заданного периода (затраты на материалы; электроэнергия на технологические нужды; оплата сверхурочных).

Неподконтрольные затраты - такие, на которые менеджер в течение заданного периода времени повлиять не может.(оплата аренды; коммунальные платежи; проценты по кредиту; затраты на амортизацию оборудования)

Если затраты можно напрямую отнести на некоторый продукт - это прямые затраты для данного продукта. Затраты, непосредственно связанные с конкретным подразделением предприятия, - прямые затраты этого подразделения. Косвенные затраты - те, которые нельзя непосредственно связать с готовым продуктом или подразделением.

Затраты могут быть прямыми для подразделения, но при этом косвенными для продукта. Так, затраты на заработную плату начальника механического цеха являются прямыми для цеха, но косвенными для множества видов продукции, изготавливаемой в этом цехе.

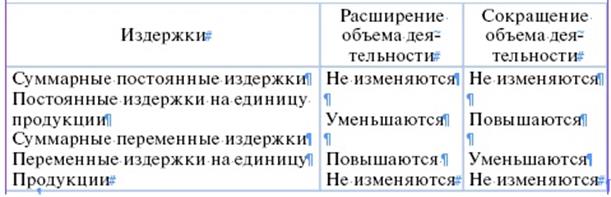

Затраты, которые меняются в зависимости от изменения объема деятельности, называются переменными. Затраты, уровень которых не зависит от объема деятельности, называются постоянными.

Однако затраты не всегда можно отнести точно к той или иной категории. Необходимо учитывать специфику каждого конкретного предприятия. Так, заработная плата производственных рабочих в одной организации может начисляться согласно штатного расписания (постоянные затраты), а в другой - за объем выполненных работ (переменные затраты).

Кроме того, необходимо учитывать, что структура издержек, суммарные постоянные издержки и переменные издержки на единицу продукции неизменны лишь в определенном периоде и при определенном количестве продаж. В долгосрочном периоде все затраты переменны. Следовательно, переменна и структура затрат.

Поэтому, рассматривая поведение постоянных и переменных издержек, используя их величину и структуру при принятии управленческих решений, необходимо очерчивать релевантный период.

Релевантный период (диапазон) - период, в котором постоянные издержки остаются неизменными при изменении объемов деятельности; а переменные издержки остаются неизменными на единицу производимой продукции. Иными словами, это период, в течение которого структура издержек остается неизменной.

Еще одно понятие релевантности, используемое в финансовом менеджменте - релевантность информации. Финансовая информация, используемая в принятии управленческих решений, должна быть точной (свободной от ошибок и предвзятости), своевременной (относящейся ко времени принятия решения) и релевантной (относящейся к делу). Релевантная информация - информация, отбираемая под конкретную задачу, лицо, цель и период времени.

При управлении затратами существует два подхода к оценке издержек. При первом подходе затраты на производство одного изделия включают как переменные, так и постоянные затраты. Предполагается, что себестоимость производимой продукции должна покрывать все произведенные затраты. В данном случае речь идет об учете издержек по полной себестоимости, или об учете поглощенных затрат. Определение полной себестоимости используется при подготовке бухгалтерской отчетности и определении прибыли, полученной фирмой.

В управленческом учете чаще используют подход, при котором в себестоимость единицы продукции включают только переменные затраты, а постоянные издержки рассматривают как периодические, связанные с деятельностью всего предприятия. Такой подход носит название учета по маржинальной (усеченной) себестоимости. Он предполагает учет себестоимости продукции только в части переменных затрат. Постоянные издержки собираются на отдельных счетах и с заданной периодичностью списываются непосредственно на финансовый результат. Таким образом, постоянные затраты исключаются из себестоимости продукции и покрываются маржинальной прибылью, полученной от продажи продукции.

Маржинальная прибыль (сумма покрытия) - это разница между выручкой и переменными затратами. Поскольку разница между выручкой и прямыми затратами называется валовой прибылью, а прямые затраты в подавляющем числе случаев - то же самое, что и переменные затраты, маржинальная прибыль, соответственно, равна валовой прибыли, поэтому ее часто называют также «валовая маржа».

Использование учета по маржинальной себестоимости помогает при принятии множества управленческих решений, связанных с управлением финансами предприятия, в том числе:

- Решение вопроса о снятии продукции с производства или закрытии подразделения

- Определение возможности и допустимости продажи продукции по цене ниже себестоимости

- Решение в выборе между производством комплектующих самостоятельно или приобретением их на стороне

- Выбор наиболее выгодного варианта использования ограниченных ресурсов («ограничивающих факторов»)

- Выбор наиболее эффективного варианта капитальных вложений ;

-Определение стратегии поведения на рынке

-Использование простаивающих мощностей

-Решение вопросов, связанных с ценовой политикой предприятия

Наиболее важное значение учета по маржинальной себестоимости в том, что с его помощью можно достаточно просто определить величину безубыточного объема продаж, то есть ответить на вопрос: при каких объемах реализации будут, по крайней мере, покрываться все издержки? При этом необходимо иметь в виду, что при анализе безубыточности принято условное допущение, что объем продаж совпадает с объемом производства, то есть за рассматриваемый релевантный период количеств произведенных и реализованных товаров совпадает, незавершенного производства и товаров в запасе нет.

Рассмотрим следующий отчет о прибылях и убытках компании АВ.

Выручка - 500000 руб. (100 %)

Минус переменные затраты - 300000 руб. (60 %)

Маржинальная прибыль - 200000 руб. (40 %)

Минус постоянные затраты - 100000 руб.

Операционная прибыль - 100000 руб.

На первый взгляд, для того, чтобы фирма находилась в состоянии безубыточности, уменьшение выручки на 100000 рублей, т.е. до 400000 рублей, урежет прибыль на 100000 рублей. Но если выручка уменьшится, то сократятся и переменные затраты. В релевантном периоде они останутся на уровне 60 % выручки, какой бы она ни была.

Поэтому отчет о прибылях и убытках компании АВ при новой величине выручки будет иметь следующий вид:

Выручка - 400000 руб. (100 %)

Минус переменные затраты - 240000 руб. (60 %)

Маржинальная прибыль - 160000 руб. (40 %)

Минус постоянные затраты - 100000 руб.

Операционная прибыль - 60000 руб.

Выручка, при которой достигается состояние безубыточности, должна быть такой, чтобы маржинальная прибыль составила 100000 рублей, потому что операционная прибыль равна разности между маржинальной прибылью и постоянными издержками.

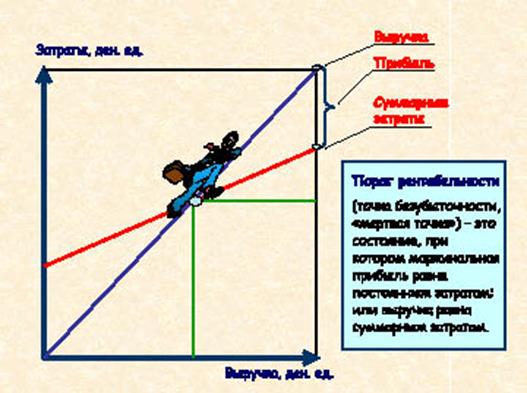

На рис. 71 представлен график, иллюстрирующий сущность понятия «точка безубыточности». В точке безубыточности бизнес не несет убытков, но не имеет и прибыли, поэтому второе ее название - «мертвая точка». Продажи ниже точки безубыточности влекут за собой убыток, так как получаемая выручка ниже суммарных затрат предприятия; продажи выше точки безубыточности приносят прибыль. Точка безубыточности - это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Поэтому точку безопасности называют также порогом рентабельности.

Чем выше порог рентабельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации.

Снижения порога рентабельности можно добиться наращиванием маржинальной прибыли (повышая цену или объем реализации, снижая переменные издержки), либо сокращением постоянных издержек.

Для того, чтобы рассчитать безубыточный объем продаж компании АВ, нужно сначала определить коэффициент выручки(он же коэфф. маржинальной прибыли, он же коэфф. покрытия.)

Коэффициент выручки = Маржинальная прибыль / Выручка от реализации

Рис. 71. Понятие точки безубыточности (порога рентабельности)

В нашем примере коэффициент выручки равен отношению 200/500, или 0,4.

Далее, используя формулу (2)

Порог рентабельности = Сумма постоянных затрат / Коэфф. выручки (ден. ед.)

или (2)

Порог рентабельности = Сумма постоянных затрат / Маржинальная прибыль

Дата добавления: 2015-09-11; просмотров: 3723;