Как проектировать архитектуру модели бизнес-процессов организации: методические рекомендации и подходы по разработке 2 страница

Помимо расширения количества значимых составляющих, в моделируемом бизнес-процессе повышение полноты модели бизнес-архитектуры обеспечивается в рамках детализации каждой составляющей (компоненты). Равно как и в вышеописанном случае, использование поэтапного развития модели путем приоритетного выбора для моделирования системообразующих компонент и последующего дополнения их через интерфейсные точки другими компонентами, детализация также должна использовать стратегию поэтапной реализации.

Поэтапная детализация каждой из компонент модели имеет своей целью:

♦ избежать одновременной работы с большими объемами информации, которая изначально не систематизирована под задачу моделирования;

♦ получить «промежуточные» версии модели бизнес-архитектуры, на которых можно проверить принципиальную работоспособность (либо внести коррективы) выбранных проектных решений, равно как и осуществить предварительное тестирование.

Применительно к различным моделям общей бизнес-архитектуры предприятия можно дать следующие рекомендации по этапности детализации.

Для отражения участия информационных систем в обеспечении бизнес-процессов можно предложить следующую последовательность уточнения их роли и места:

♦ указание наименования используемой информационной системы/подсистемы на уровне подпроцесса (процедуры);

♦ указание компоненты информационной системы/подсистемы (наименование модуля) на уровне поддерживаемой функции, реализуемой в рамках бизнес-процесса;

♦ детализация информационной системы/подсистемы как источника информации для документов и данных, используемых в бизнес-процессе.

Для описания информационных потоков, циркулирующих в рамках бизнес-процесса, этапность детализации может быть следующей:

♦ описание информационных потоков на уровне используемых операционных документов (наименование документа) и нормативных правых актов (регистрационные номера приказа);

♦ описание информационных потоков на уровне используемых операционных сведений (данных);

♦ описание операционных документов в контексте источника информации для операционных сведений (данных);

♦ описание использования нормативной правовой базы в бизнес-процессе на уровне статей либо тестовых выдержек (пунктов приказов и инструкций), регламентирующих процедуры/функции бизнес-процесса.

Для описания организационной компоненты (персонала), задействуемой для участия в процессе, можно предложить следующую этапность детализации:

♦ указывается наименование подразделения/подразделений, задействуемого для выполнения подпроцесса/процедуры;

♦ указывается должностное лицо/лица, задействуемое для выполнения функции;

♦ указывается ролевая функция должностного лица/лиц, используемая для выполнения функции;

♦ устанавливается таблица соответствий между должностными лицами и ролевыми функциями, реализуемыми при выполнении бизнес-процесса на уровне функций.

Детализация модели выходов может быть осуществлена в рамках такой последовательности шагов:

♦ описание результатов выходов процессов на уровне документов, продуктов, услуг;

♦ описание результатов выходов процессов на уровне данных/сведений, компонент продуктов/услуг.

Детализация функциональной компоненты синхронизируется с этапностью детализации вышеперечисленных информационной, организационной моделей и модели выходов и может иметь следующую «укрупненную» последовательность:

♦ отражение в рамках процесса окружения функции на уровне наименования информационной системы, операционного (входного/выходного) и правового документа, подразделения-исполнителя;

♦ отражение в рамках процесса окружения функции на уровне наименования модуля информационной системы, операционных данных (входных/выходных сведений) и положений («выдержек») правового документа, должностного лица (ролевой функции).

Детализация модели управления в целом повторяет логику и этапность детализации функциональной компоненты и дополнительно еще включает такие стадии, как:

♦ разработка общих возможных сценариев протекания процессов;

♦ углубленное моделирование составных частей сценариев (этапов процессов, вариантов протекания);

♦ повышение чувствительности модели бизнес-процесса за счет большей детализации входных ситуаций, связанных с бизнес-событиями.

Помимо ряда особенностей, касающихся поэтапного наращивания полноты и детализации модели, можно высказать ряд предложений и рекомендаций по проектированию базовых моделей бизнес-архитектуры предприятия. В различных изданиях достаточно подробно описаны возможные средства формализации и представления вышеуказанных компонент. По этой причине хотелось бы отметить только те особенности, которые не имеют столь широкого освещения и по этой причине могут быть не учтены в ходе проектирования компонент модели.

Одним из общих проблемных вопросов, который должен быть решен применительно к каждой из моделей, является вопрос классификации и кодирования. Данная проблематика разделяется на две составляющие:

♦ степень соответствия между системой классификации и кодирования, которая будет реализовываться в модели, и существующей системой классификации и кодирования;

♦ определение оптимальной для задачи моделирования бизнес-процесса системы классификации и кодирования для каждой из компонент модели.

Вопрос соответствия (возможности сопряжения) систем классификации и кодирования является крайне важным для возможностей активного использования, снижения затрат на поддержку и развитие разработанной модели бизнес-архитектуры. Природа возникновения данной проблемы связана с тем, что в большинстве случаев система классификации и кодирования, ранее созданная в организации, не ориентировалась на процессную поддержку деятельности организации. Как правило, эта система создавалась спонтанно под частные задачи, которые не связаны друг с другом и с процессом в целом. Ситуация усложняется еще и тем, что на основе подобных внутрикорпоративных систем реализованы многие информационные системы, разработана документация и т. д.

Исходя из изложенного, становится понятным, что в ранее созданную систему классификации и кодирования вложены значительные инвестиции, с которыми безусловно необходимо считаться. Поэтому при создании аналогичной системы для модели бизнес-архитектуры необходимо предусмотреть соответствующие модули сопряжения, которые обеспечивают однозначную идентификацию по-разному классифицируемых объектов и таким образом исключают конфликтность модели и действующих систем. Использование модулей сопряжения создает методологическую и технологическую базу для поэтапной «безболезненной» замены в перспективе устаревшей системы классификации и кодирования.

Проблематика оптимальности выбора системы классификации и кодирования для основных компонент модели вытекает из изначальной конфликтности процессного и объектного подхода. То, что удобно для процесса, не всегда удобно для объекта, и наоборот. Кроме того, даже в рамках объектного подхода каждая из заинтересованных сторон хочет видеть в своем («монопольном») ракурсе тот или иной объект. При этом каждой точке зрения, по сути дела, должна соответствовать «удобная» система классификации и кодирования.

Выход из подобных сложных ситуаций, связанных с разработкой систем классификации и кодирования основных компонент модели, состоит в выполнении трех ключевых моментов:

♦ формирование «первичного» классификатора, отражающего смысловую природу объекта, не связанную с задачей процессного отображения бизнеса;

♦ формирование перечня «вторичных» классификаторов, ориентированных на решение задач:

а) моделирования процессов;

б) специализированного анализа по задачам пользователей;

♦ введение ряда специализированных атрибутов и связей, через которые есть возможность путем генерации отчетов реализовать различные «пользовательские» классификаторы.

Построение информационной модели

Одной из первых компонент модели бизнес-архитектуры организации, которая должна быть проанализирована, является информационная составляющая. Можно выделить следующие основные компоненты информационной модели:

♦ правовые документы – нормативная и правовая база;

♦ операционные документы;

♦ операционные сведения (данные).

Значимость данной компоненты трудно переоценить. Именно в ней содержится документированный порядок основных регламентов деятельности организации. В случаях если это не так, исполнитель совместно с заказчиком должен в обязательном порядке до начала процесса моделирования восполнить данный пробел и в традиционной форме (приказ, инструкция и т. д.) задокументировать реально действующий регламент на предприятии.

При проектировании информационной модели необходимо учитывать целевые задачи, которые должны быть достигнуты в рамках оптимизации деятельности организации. В рамках данной модели наиболее часто встречаемыми являются такие проблемные вопросы, как:

1) актуализация и обеспечение непротиворечивости и полноты нормативной правовой базы;

2) устранение избыточности в операционных документах;

3) устранение избыточности в операционных данных и существенное сокращение операций по идентификации и проверке их достоверности.

Применительно к задаче улучшения качества нормативной правовой базы необходимо обеспечить:

♦ построение классификаторов и кодификаторов для нормативных правовых документов, ориентированных на решение задачи «сквозной» регламентации всего бизнес-процесса;

♦ в рамках проектирования структуры для объекта «нормативный правовой» документ предусмотреть состав атрибутов и связей, которые позволяют:

– отразить точки использования в бизнес-процессе каждого документа (в том числе на уровне отдельных его разделов);

– отразить связь документа с составом объектов, которые подпадают под его регламентацию (например, операционные документы, сведения, информационные системы и т. д.);

– отразить связь с другими правовыми документами.

Благодаря такой форме описания правовой базы появляется возможность точно ответить на вопросы:

♦ насколько активно и где используется конкретный документ (либо отдельные его положения);

♦ как должны учитываться изменения при редакции, отмене конкретного документа, с точки зрения возможной передачи под юрисдикцию другим нормативным документам ранее регламентируемых им объектов;♦ как правовые документы опосредованно связаны друг с другом через регламентируемые процессы;

♦ какие процессно-значимые моменты должны быть учтены при разработке нормативных правовых документов;

♦ есть ли логические противоречия в регламентируемом порядке деятельности организации (в первую очередь действий должностных лиц);

♦ какие правовые акты устарели и в реальности не используются и т. д.

Кроме того, такая формализация представления нормативной правовой базы позволяет осуществить упорядочивание и повышение качества процесса развития и поддержки нормативной правовой базы за счет четкого отслеживания «поля» действия каждого нормативного правового документа и его взаимосвязи с другими правовыми документами.

Проблема устранения избыточности и обеспечения непротиворечивости в используемых операционных документах и сведений (данных) является одним из основных резервов оптимизации бизнес-процессов. Ее решение связано с реализацией принципа обеспечения единого источника информации данных (сведений), которые в дальнейшем используются либо в документах, либо в информационных системах. При этом необходимо отметить, что элементарной единицей операционного информационного потока могут быть либо конкретные данные (сведения), либо документ.

В контексте данного подхода тот или иной операционный документ может рассматриваться либо как первичный источник определенных сведений, либо как вторичный источник, то есть получатель (носитель) данных, поступивших из первичного источника (источников), например первичных документов или информационных (технических) систем, либо как самостоятельная элементарная единица операционного информационного потока.

Поэтому при проектировании компоненты информационной модели, касающейся операционных информационных потоков, необходимо предусмотреть обязательное выполнение следующих шагов:

♦ инвентаризация всех операционных данных (сведений), задействуемых в операционном процессе;

♦ установление источников по каждому данному (сведению) без категорирования источников на первичные и вторичные;

♦ категорирование источников по каждому данному (сведению);

♦ создание отдельных категорий объектов в информационной модели – источник, носитель (вторичный источник), информационная единица операционного информационного потока (данные либо документ), сведения (данные) с соответствующим набором атрибутов, позволяющих установить взаимные связи;

♦ установление связей операционных данных и документов с фрагментами бизнес-процесса;

♦ установление связей информационных источников, операционных данных и документов с нормативной правовой базой.

Благодаря такой систематизации операционного информационного потока и проектированию элементов его модели появляется возможность решить следующие вопросы, значимые для последующей оптимизации:

♦ наиболее часто используемые в бизнес-процессе операционные данные и документы;♦ неиспользуемые и редко используемые в бизнес-процессе операционные данные и документы;

♦ количество вхождений одних и тех же операционных данных в разные операционные документы;

♦ конфликтные ситуации, связанные с идентификацией точных значений данных (сведений) при их расхождении в разных источниках.

Построение организационной модели

В контексте данного изложения под организационной компонентой будут пониматься человеческие и технические ресурсы. Вопросы проектирования организационной компоненты в рамках построения модели архитектуры бизнес-модели предприятия крайне важны. Организационный ресурс является одной из ключевых составляющих оптимизации (реинжиниринга) деятельности предприятия.

Общая направленность используемой методологии проектирования организационной компоненты связана с приоритетным обеспечением эффективных способов отражения ее влияния на реализуемый бизнес-процесс и последующим поиском решений такого ее построения, при котором обеспечиваются наиболее значимые результаты в оптимизации деятельности предприятия.

При построении организационной модели необходимо обеспечить возможность отражения следующей основной информации о ресурсах:

♦ временное (по этапам реализации бизнес-процесса), географическое (по месту реализации бизнес-процесса), стоимостное (по стоимости ресурса для выполнения бизнес-процесса) распределение ресурса в рамках реализуемого бизнес-процесса;

♦ динамическое состояние ресурса – текущая доступность и текущий остаток.

В конечном итоге получаемая информация должна позволить сделать выводы и подготовить предложения по:

♦ унификации и стандартизации ресурсов, используемых в деятельности предприятия;

♦ изменению структуры и характеристик ресурсов;

♦ перераспределению ресурсов, исходя из принимаемых решений по оптимизации (реинжинирингу) бизнес-процессов.

Разумеется, что для каждого из вышеперечисленных видов ресурсов – человеческого и технического – существует своя специфика в построении и использовании компонент модели. Во многих случаях данная специфика достаточно подробно изучена и представлена в ряде общепринятых и хорошо отработанных методик. По этой причине при изложении предложений по проектированию «кадровой» и «технической» компоненты организационной модели в ряде случаев будет даваться ссылочная информация на рекомендуемые подходы.

Качественный учет человеческого фактора в моделировании бизнес-процессов является одним из основных условий адекватности и практической ценности создаваемой модели. Основные параметры описания кадровой составляющей должны предусматривать указание:

♦ организационно-штатной структуры предприятия на уровне структуры подразделений;

♦ состава должностей;

♦ бизнес-роли;

♦ функциональных обязанностей должностных лиц в рамках реализуемых бизнес-процессов;

♦ временных и стоимостных затрат на выполнение бизнес-функции в рамках бизнес-процесса;

♦ временных и стоимостных ограничений на порядок задействования персонала в бизнес-процессах.

Учитывая высокую динамику изменений наименований должностей и перераспределения должностных лиц, участвующих в бизнес-процессах, целесообразно в модели использовать и поддерживать описание бизнес-ролей.

Выбранная система атрибутов и подходы по проектированию для описания кадровой компоненты организационной модели должны обеспечить ответы на следующие вопросы, необходимые для последующей оптимизации бизнес-процесса:

♦ какие функциональные задачи закреплены за конкретной организационно-штатной структурой (подразделением) в бизнес-процессах;

♦ какие временные и стоимостные нагрузки (затраты) сопровождают участие конкретной организационно-штатной структуры (подразделения) в бизнес-процессах;

♦ какие функциональные задачи закреплены за конкретным должностным лицом в бизнес-процессах;

♦ какие временные и стоимостные нагрузки (затраты) сопровождают участие конкретного должностного лица в бизнес-процессах.

Для крупных корпоративных предприятий характерным является наличие значительных особенностей в организационной структуре и техническом обеспечении региональных филиалов. Во многих случаях это связано с необходимостью учета региональной специфики бизнеса, а также «нецентрализованным» процессом информационно-технического оснащения, при котором привлекаются различные разработчики и используются различные программно-технические платформы.

В том случае если реализуемая логика бизнес-процессов региональных офисов является типовой, а отличия связаны с распределением кадровых ресурсов и составом используемого программного и технического обеспечения, то целесообразно создавать отдельную библиотеку настроек под региональные филиалы. За счет этого будут минимизированы «вмешательства» в смоделированную стандартную бизнес-логику при сохранении возможности обеспечения на уровне пользователя «тонкой» настройки бизнес-модели под специфику конкретной филиальной организационно-штатной структуры.

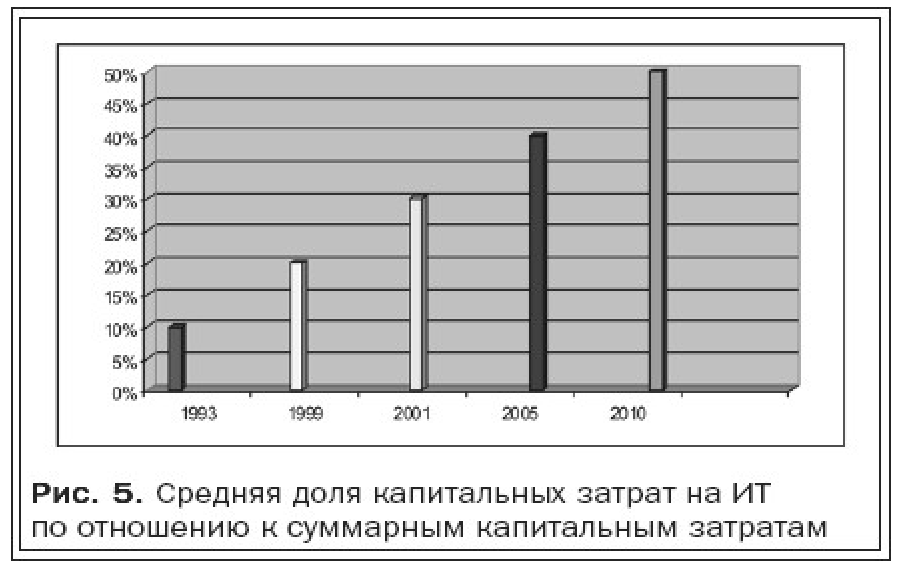

Другой важнейшей составляющей организационной модели являются технические системы (в том числе автоматизированные информационные системы). Необходимо отметить, что в современных условиях технические системы являются одним из наиболее крупных центров затрат и одним из наиболее существенных факторов оптимизации.По данным Министерства экономического развития и торговли России, опубликованным в августе 2004 года, объем всего рынка ИТ, включая государственный, корпоративный и частный секторы, в 2003 году составил $6–7 млрд и вырос по сравнению с предыдущим годом на 23 %, а к 2007 году объем рынка ИТ составит $11,5 млрд. Близкие оценки давали аналитики CNews и IDC. Наибольшие объемы затрат на ИТ в России сейчас сосредоточены в правительственном, транспортном и добывающем секторах.А общемировой рост расходов на ИТ в 2004–2008 годах, по оценкам IDC, будет находиться в пределах от 5,2 % до 6,6 %, опережая рост валового национального продукта.

Достаточно репрезентативным является зависимость капитальных расходов на ИТ, отнесенных к общим капитальным расходам компании. Эта зависимость имеет явную тенденцию к увеличению, так что прогнозируемая доля расходов на ИТ достигнет к 2015 году почти половины совокупных капитальных затрат, как показано на рис. 5.

Проектирование данной компоненты организационной модели связано с учетом специфики проблематики и использования характерных подходов для оценки и оптимизации технических систем. Учитывая наиболее распространенный характер АИС в бизнес-процессах и наличие общих для технических систем проблемных вопросов, в дальнейшем будем рассматривать именно эти системы.

Наиболее часто встречаемая проблематика использования АИС, которая значима для последующей оптимизации бизнес-процесса и которая должна отображаться в рамках выбранных проектных решений по архитектуре организационной модели, связана со следующими обстоятельствами:

♦ одна и та же автоматизированная функция поддерживается различными информационными системами;

♦ одни и те же данные хранятся в разных информационных системах;

♦ информационные системы, поддерживающие частично пересекающийся функционал, не являются взаимозаменяемыми по составу решаемых задач;

♦ при наличии избыточности в составе автоматизируемых функций существование большого количества «не покрываемых» автоматизацией значимых бизнес-функций;

♦ отсутствие достоверной информации о том, насколько активно и в каких бизнес-процессах используется АИС (либо отдельная ее подсистема);

♦ отсутствие достоверной информации по стоимостным и временным показателям задействования АИС (либо отдельной ее подсистеме, поддерживаемой автоматизированной функцией) в бизнес-процессах.

Как правило, перечисленные проблемы относятся к информационным системам, находящимся в стадии текущей эксплуатации. Но практически аналогичные вопросы могут относиться к системам, которые предлагается внедрить:

♦ есть ли в создаваемой системе функции, которые ранее уже были реализованы в других системах;

♦ насколько экономически и организационно выгоднее использование новой системы по сравнению с существующими системами;

♦ какие новые функциональные задачи будут покрываться системой;

♦ временные и стоимостные показатели использования перспективной АИС (отдельных ее подсистем) в рамках бизнес-процесса предприятия.

С учетом вышеизложенного исходными данными для разработки процессно-ориентированной модели АИС может служить табл. 3.

По своей сути процессы информационно-технологической поддержки являются обеспечивающими по отношению к целевому бизнес-процессу предприятия. Исходя из этого, для целей моделирования бизнес-процессов интерес в первую очередь представляют прикладные аспекты АИС в контексте того, как они влияют на конкретный бизнес-процесс (подпроцесс, процедуру, функцию). При этом для целей получения общих оценок эффективности бизнес-процесса и путей его оптимизации достаточно отображать влияние АИС в виде «привносимых» в бизнес-процесс временных и стоимостных затрат.

Очень важным при проектировании модели АИС, ориентированной на единый бизнес-процесс предприятия, является формирование специализированной системы классификации и кодирования, которая бы обеспечивала простой механизм установления связей между автоматизированными функциями и поддерживаемыми бизнес-процессами, бизнес-процедурами и функциями.

При таком подходе общесистемные аспекты АИС (интересные для разработчиков АИС и ИТ-служб) для бизнес-архитектуры являются «черным ящиком» и соответственно могут быть свернуты и аккумулированы во временные и стоимостные показатели прикладных автоматизированных функций.

Расчеты этих временных и стоимостных затрат по участию АИС в бизнес-процессе могут осуществляться на основе специализированных методик, а именно ТСО (Total cost of Ownership).

ТСО – оценка совокупной стоимости владения ИТ организации – является ключевым количественным показателем эффективности процессов автоматизации компании, так как позволяет оценить совокупные затраты на ИТ: оборудование, инструментальные средства ПО, процессы сопровождения информационных систем, а также действия конечных пользователей, анализировать их и соответственно управлять ИТ-затратами, бюджетом для достижения наилучшей отдачи от ИТ в организации. ТСО представляет собой не просто отдельный интегральный показатель, но целую систему показателей, соответствующих различным статьям расходов.

Побочным положительным прикладным эффектом от формирования подобной архитектуры организационной компоненты модели бизнес-архитектуры является возможность формирования технических заданий (технических требований) на создание и модернизацию информационных систем. В целом «проецирование» модели АИС на задачи бизнес-процессов позволяет провести «инвентаризацию» ее ценности для бизнес-процессов, выявить слабые места и в целом обеспечить «разумное» распределение ИТ-бюджетов, исходя из целей деятельности предприятия.

Построение функциональной модели

Функциональная модель по своей сути является первичным «чувствительным» элементом в общей модели бизнес-архитектуры. Именно на этом уровне производятся начальный сбор реакций модели бизнес-процесса на входные события и последующее формирование интегральных оценок. По этой причине при проектировании функциональной компоненты необходимо предусмотреть задания такого перечня параметра и атрибутов, при котором будут обеспечены:

♦ отражение взаимосвязи со всеми компонентами модели, являющимися чувствительными к обрабатываемым бизнес-событиям (например, изменения в составе входных/выходных документов, составе используемых АИС, составе должностных лиц и т. д.) в рамках формирования «окружения» функции;

♦ порядок учета основных компонент модели (люди, системы) на временные и стоимостные затраты реализации бизнес-функции;

♦ отражение временных и стоимостных затрат на выполнение бизнес-функции;

♦ пространственно-временное «положение» функции в общем бизнес-процессе – в рамках какого бизнес-подпроцесса/бизнес-процедуры находится бизнес-функция, отношения последовательного/параллельного предшествования с другими бизнес-функциями.

Очень важным моментом является формализация механизма учета влияния ключевых ресурсов на сроки и стоимость выполнения бизнес-функции. Очевидно, что в зависимости от того, какая используется техническая система (какой уровень автоматизации обеспечивается), сколько и какого качества задействуются компетенции, будут существенно зависеть стоимостные и временные показатели выполнения функции.

При проектировании механизма расчета времени и стоимости выполнения бизнес-функции целесообразно придерживаться следующей этапности и логики:

♦ задание начальных временных и стоимостных характеристик бизнес-функции;

♦ разработка перечня специализированных алгоритмов для учета влияния качественно-количественного состава персонала, определяющего коэффициенты пересчета начальных (текущих) значений стоимости и времени выполнения бизнес-функции;

♦ разработка перечня специализированных алгоритмов для учета влияния качественно-количественного состава АИС, определяющих коэффициенты пересчета начальных (текущих) значений стоимости и времени выполнения бизнес-функции.

Учитывая возможность использования различных логик и алгоритмов для расчета влияния людских и технических ресурсов на выполнение бизнес-функций, целесообразно создавать библиотеку модулей расчета временных и стоимостных затрат с учетом задаваемого окружения функций. Такой подход повышает модульность и общую гибкость модели архитектуры бизнес-модели. Фактически появляется возможность постоянного наращивания вариантов расчета стоимостных и временных характеристик бизнес-функций без необходимости «захода» внутрь смоделированной бизнес-логики процесса.

Обязательным этапом проектирования функциональной модели является систематизация бизнес-функций. В рамках этого этапа необходимо провести тщательный анализ бизнес-функций на предмет выявления фактов их дублирования и избыточности в текущей версии бизнес-процесса. По результатам анализа должен быть сформирован безызбыточный базисный набор бизнес-функций, который позволяет осуществить описание бизнес-процесса, со степенью детализации, достаточной для решения оптимизационной задачи.

Необходимо обеспечить глобальное использование и идентификацию в рамках всех подпроцессов и процедур общей модели архитектуры бизнес-процессов. Для этого необходимо формирование процессно-ориентированной системы классификации и кодирования бизнес-функций.

На этапе формирования модели «как есть», равно как и на этапе формирования модели «как должно быть», необходимо поддерживать строгую административную политику в отношения вновь вводимых (вновь определяемых) функций. В каждом случае введение новой или переопределение существующей бизнес-функции в базисном наборе должно носить «вынужденный» характер и иметь веские основания. Следует отдавать отчет, что инвентаризация и пересмотр существующего (заявляемого) состава бизнес-функций, также их последующая стандартизация и унификация являются одними из первых и достаточно эффективных шагов по оптимизации и реинжинирингу бизнес-организации.

Построение модели выходов (результатов)

По аналогии с другими компонентами модели необходимо определить процессно-ориентированную классификацию выходных результатов. Особенно важным является установить и формализовать иерархию конечных и промежуточных результатов.

Проектные решения по модели должны охватывать не только выходные (производственные) результаты, но и целевые (стратегические) установки организации, равно как и критерии оценки их достижения. В этом смысле архитектура модели должна предусматривать две компоненты:

Дата добавления: 2015-11-18; просмотров: 924;