Независимость оценщика

Оценка объекта оценки не может проводиться оценщиком, если он является учредителем, собственником, акционером или должностным лицом юридического лица либо заказчиком или физическим лицом, имеющим имущественный интерес в объекте оценки, или состоит с указанными лицами в близком родстве или свойстве.

Проведение оценки объекта оценки не допускается, если:

в отношении объекта оценки оценщик имеет вещные или обязательственные права вне договора;

оценщик является учредителем, собственником, акционером, кредитором, страховщиком юридического лица либо юридическое лицо является учредителем, акционером, кредитором, страховщиком оценочной фирмы.

Не допускается вмешательство заказчика либо иных заинтересованных лиц в деятельность оценщика, если это может негативно повлиять на достоверность результата проведения оценки объекта оценки, в том числе ограничение круга вопросов, подлежащих выяснению или определению при проведении оценки объекта оценки.

Размер оплаты оценщику за проведение оценки объекта оценки не может зависеть от итоговой величины стоимости объекта оценки.

Страхование гражданской ответственности оценщиков

Страхование гражданской ответственности оценщиков является условием, обеспечивающим защиту прав потребителей услуг оценщиков, и осуществляется в соответствии с законодательством Российской Федерации.

Страховым случаем является причинение убытков третьим лицам в связи с осуществлением оценщиком своей деятельности, установленное вступившим в законную силу решением суда, арбитражного суда или третейского суда.

Оценщик не вправе заниматься оценочной деятельностью без заключения договора страхования.

Наличие страхового полиса является обязательным условием для заключения договора об оценке объекта оценки.

Страхование гражданской ответственности оценщиков может осуществляться в форме заключения договора страхования по конкретному виду оценочной деятельности (в зависимости от объекта оценки) либо по конкретному договору об оценке объекта оценки.

Организационно-правовые формы деятельности оценщиков:

- индивидуальный предприниматель;

- любая другая форма, не противоречащая ГК.

Цели оценки

Весь процесс оценки напрямую зависит от причин ее побудивших и целей ею преследуемых. При этом один и тот же объект на одну дату обладает разной стоимостью в зависимость от целей его оценки, и стоимость определяется различными методами.

Цель оценки – расчет и обоснование рыночной стоимости предприятия.

Для оценки необходимо знать задачу, ради которой производится оценка, только тогда можно правильно выбрать нужный методический инструментарий.

Наиболее характерные случаи, когда возникает необходимость в оценке стоимости предприятия:

- продажа предприятия;

- продажа части имущества предприятия;

- реорганизация (слияние, разделение, поглощение и т. п.) и ликвидация предприятия, проводимые как по решению его собственников, так и по решению арбитражного суда при банкротстве предприятия;

- купля-продажа акций предприятия на рынке ценных бумаг;

- купля-продажа доли (вклада) в уставном капитале;

- передача предприятия в аренду для назначения арендной платы с последующим выкупом арендатором;

- осуществление инвестиционного проекта развития предприятия, когда для его обоснования необходимо знать исходную стоимость предприятия;

- получение кредита под залог имущества предприятия (ипотеки);

- страхование имущества предприятия;

- определение налоговой базы для исчисления налога на имущества;

- переоценка основных фондов.

Примерная классификация существующих целей оценки бизнеса со стороны различных субъектов:

| Субъект оценки | Цели оценки |

| Предприятие как юридическое лицо | Обеспечение экономической безопасности |

| Разработка планов развития предприятия | |

| Выпуск акций | |

| Оценка эффективности менеджмента. | |

| Собственник | Выбор варианта распоряжения собственностью |

| Составление объединительных и разделительных балансов при реструктуризации | |

| Обоснование цены купли-продажи предприятия или его доли | |

| Установление размера выручки при упорядоченной ликвидации предприятия | |

| Кредитные учреждения | Проверка финансовой дееспособности заемщика |

| Определение размера ссуды, выдаваемой под залог | |

| Страховые компании | Установление размера страхового взноса |

| Определение суммы страховых выплат | |

| Фондовые биржи | Расчет конъюнктурных характеристик |

| Проверка обоснованности котировок ценных бумаг | |

| Инвесторы | Проверка целесообразности инвестиционных вложений |

| Определения допустимой цены покупки предприятия с целью включения его в инвестпроект | |

| Государственные органы | Подготовка предприятия к приватизации |

| Определение облагаемой базы для различных видов налогов | |

| Установление выручки от принудительной ликвидации через процедуру банкротства | |

| Оценка для судебных целей |

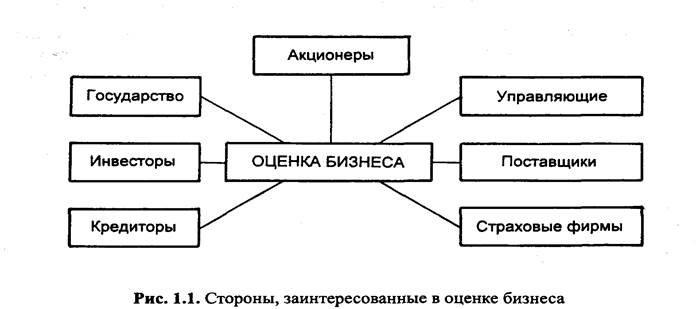

Как правило, цель оценки состоит в определении какой-либо оценочной стоимости, что необходимо клиенту для принятия решения. В проведении оценочных работ заинтересованы различные стороны: с государственных структур до частных лиц; в оценке бизнеса могут быть заинтересованы контрольно-ревизионные органы, управленческие структуры, кредитные организации, страховые компании, налоговые фирмы и другие организации, частные владельцы бизнеса, инвесторы и т.п.

Стороны, заинтересованные в проведении оценочных работ, стремясь реализовать свои экономические интересы, определяют цели оценки.

Виды стоимости

В зависимости от цели проводимой оценки, количества и подбора учитываемых факторов оценщик рассчитывает различные виды стоимости.

Стоимость - это денежный эквивалент, который покупатель готов обменять на какой-либо предмет или объект. Стоимость отличается от цены и затрат.

1. По степени рыночности различают рыночную стоимость и нормативно рассчитываемую стоимость.

Под рыночной стоимостью в Международных стандартах оценки понимается расчетная величина, за которую предполагается переход имущества из рук в руки на дату оценки в результате коммерческой сделки между добровольным покупателем и добровольным продавцом после адекватного маркетинга; при этом предполагается, что каждая сторона действовала компетентно, расчетливо и без принуждения. Рыночная стоимость - это наиболее вероятная цена при осуществлении сделки между типичным покупателем и продавцом.

В некоторые случаях рыночная стоимость может выражаться отрицательной величиной. Например, это может быть в случае оценки устаревших объектов недвижимости, сумма затрат на снос которых превышает стоимость земельного участка, или в случае оценки экологически благоприятных объектов.

Нормативно рассчитываемая стоимость - это стоимость объекта собственности, рассчитываемая на основе методик и нормативов, утвержденных соответствующими органами (Госкомимуществом, Госкомстатом, Роскомземом). При этом применяются единые шкалы нормативов. Как правило, нормативно рассчитываемая стоимость не совпадает с величиной рыночной стоимости, однако нормативы периодически обновляются в соответствии с базой рыночной стоимости.

2. С точки зрения оценки различают рыночную, инвестиционную, страховую, налогооблагаемую, утилизационную стоимости.

При оценке собственности как объекта продажи на открытом рынке используется рыночная стоимость.

При обосновании инвестиционных проектов рассчитывают инвестиционную стоимость.Инвестиционная стоимость - стоимость собственности для конкретного инвестора при определенных целях инвестирования.

В отличие от рыночной стоимости, определяемой мотивами поведения типичного покупателя и продавца, инвестиционная стоимость зависит от индивидуальных требований к инвестициям, предъявляемых конкретным инвестором.

Существует ряд причин, по которым инвестиционная стоимость может отличаться от рыночной. Основными причинами могут быть различия: в оценке будущей прибыльности; в представлениях о степени риска; в налоговой ситуации; в сочетаемости с другими объектами, принадлежащими владельцу или контролируемымиим.

Страховая стоимость - стоимость собственности, определяемая положениями страхового контракта или полиса.

Налогооблагаемая стоимость - стоимость, рассчитываемая на базе определений, содержащихся в соответствующих нормативных документах, относящихся к налогообложению собственности.

Утилизационная (скраповая) стоимость - стоимость объекта собственности (за исключением земельного участка), рассматриваемая как совокупная стоимость материалов, содержащихся в нем, без дополнительного ремонта.

3. В зависимости от характера аналога различают стоимость воспроизводства и стоимость замещения.

Стоимость воспроизводства - это стоимость объекта собственности, создаваемой по той же планировке и из тех же материалов, что и оцениваемая, но по ныне действующим ценам.

Стоимость замещения - это стоимость близкого аналога оцениваемого объекта.

Стоимость воспроизводства и стоимость замещения широко используют в сфере страхования.

4. В бухгалтерском учете различают балансовую стоимость, остаточную и восстановительную стоимость.

Балансовая стоимость - затраты на строительство или приобретение объекта собственности. Балансовая стоимость бывает первоначальной и восстановительной. Первоначальная стоимость отражается в бухгалтерских документах на момент ввода в эксплуатацию. Восстановительная стоимость - стоимость воспроизводства ранее созданных основных средств в современных условиях; определяется в процессе переоценки основных фондов. Остаточная стоимость – это первоначальная (восстановительная) за минусом амортизации.

5. В зависимости от перспектив развития предприятия различают стоимость действующего предприятия и ликвидационную стоимость.

Стоимость действующего предприятия - это стоимость сформировавшегося предприятия как единого целого, а не какой-либо его составной части. Стоимость отдельных активов или компонентов действующего предприятия определяется на основе их вклада в данный бизнес и рассматривается как их потребительная стоимость для конкретного предприятия и его владельца.

Оценка действующего предприятия предполагает, что бизнес имеет благоприятные перспективы развития, поэтому можно ожидать сохранения предприятия как системы, а ценность целого обычно всегда больше, чем простая сумма стоимостей отдельных элементов.

Ликвидационная стоимость, или стоимость вынужденной продажи, -денежная сумма, которая реально может быть получена от продажи собственности в срок, слишком короткий для проведения адекватного маркетинга. При ее определении необходимо учитывать все расходы, связанные с ликвидацией предприятия, такие, как комиссионные, административные издержки по поддержанию работы предприятия до его ликвидации, расходы на юридические и бухгалтерские услуги. Разность между выручкой, которую можно получить от продажи активов предприятия на рынке, и издержками на ликвидацию дает ликвидационную стоимость предприятия.

При оценке стоимости предприятия выделяют также и такое понятие, как эффективная стоимость.Эффективная стоимость-стоимость активов, равная большей из двух величин - потребительной стоимости активов для данного владельца и стоимости их реализации.

Любой вид стоимости, рассчитанный оценщиком, является не историческим фактом, а оценкой конкретного объекта собственности в данный момент в соответствии с выбранной целью.

Экономическое понятие стоимости выражает реальный взгляд на выгоду, которую имеет собственник данного объекта или покупатель на момент оценки. Основой стоимости любого объекта собственности, в том числе бизнеса, является его полезность.

Кроме понятия «стоимость» в теории и практике оценки используют понятия «цена» и «затраты» (себестоимость).

Цена - это показатель, обозначающий денежную сумму, требуемую, предполагаемую или уплаченную за некий товар или услугу. Она является историческим фактом, т.е. относится к определенному моменту и месту. В зависимости от финансовых возможностей, мотивов или особых конкретных интересов покупателя и продавца цена может отклоняться от стоимости.

Себестоимость - это денежная сумма, требуемая для создания или производства товара или услуги. Себестоимость включет совокупность затрат, издержек или расходов. По завершении процесса создания или акта купли-продажи себестоимость становится историческим фактом. Цена, заплаченная покупателем за товар и услугу, становится для него затратами на приобретение.

Себестоимость влияет на рыночную стоимость, однако однозначно еенеопределяет.

Умелое сочетание и использование всех указанных понятий позволяют проводить качественную оценку объектов собственности. Наряду с фундаментальными понятиями, лежащими в основе сделки, существуют также и единые принципы, и общепринятые методы оценки собственности.

Таблица. Взаимосвязь между целью оценки и видами стоимости, используемыми для оценки

| Цель оценки | Виды стоимости |

| Помочь потенциальному покупателю (продавцу) определить предполагаемую цену | Рыночная |

| Определить целесообразность инвестиций | Инвестиционная |

| Обеспечить заявки на получение ссуды | Залоговая |

| Имущественная оценка | Рыночная или иная стоимость, признаваемая налоговым законодательством |

| Определить суммы покрытия по страховому договору или сформулировать требования в связи с потерей или повреждением застрахованных активов | Страховая |

| Возможная ликвидация (частичная или полная) действующего предприятия | Ликвидационная |

Дата добавления: 2015-11-18; просмотров: 3546;