Смарт-картки чіпові безконтактні не вимагають при використанні контакту зі зчитуючим пристроєм.

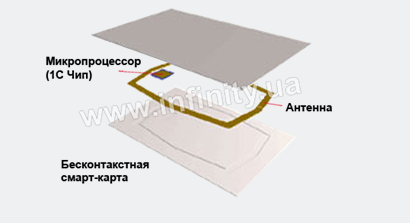

В безконтактних картках міститься мікроскопічний процесор, який не має контактів на поверхні. Ця особлива риса наділяє карту вагомою перевагою - безконтактна картка досить стійка до поверхневих забруднень. Її не потрібно проводити через зчитувач, а можна просто піднести до нього. Зовнішній вигляд цієї картки нагадує звичні пластикові карти.

Для отримання інформації з безконтактної карти використовується спеціальний рідер. Він працює за принципом радіозв'язку - немає ніякої необхідності витягувати карту при розрахунку і притуляти її до пристрою.

Для зчитування інформації досить піднести картку до рідера на відстані близько 10 см.

Безконтактні смарт-карти використовують:

· В системах електронного контролю доступу в різних закладах і організаціях;

· В системах пропуску;

· В електронних ключах;

· При проведенні банківських платежів;

· При ідентифікації особи власника картки.

Переваги безконтактної смарт-карти:

· Надійність;

· Необмежений термін експлуатації;

· Можливість внесення змін до запису (близько 1000 разів), включаючи повну заміну існуючої інформації;

· Застосування однієї карти для різних цілей, завдяки функції перезапису;

· Швидкісна обробка даних картрідером;

· Більш тривалий термін зберігання інформації;

· Високий рівень захисту від незаконного копіювання і підробки.

Підвищена ступінь захисту безконтактної смарт-карти зовсім не виключає можливість оснащення її додатковими засобами персоналізації. Це може бути магнітна смуга, штрих-код, смуга для внесення записів, нанесення ідентифікаційних даних держателя. Особливо варто відзначити стійкість безконтактних смарт-карт до несприятливих погодних умов: вони однаково бездоганно функціонують як в жарких умовах (до + 85 ° С), так і в умовах холодної зими (до -20 ° С).

Українською системою на основі смарт-карток є «Інтерплат» — www.interplat.com.ua).

· Системи Інтернет-банкінгу. Призначені для надання послуг з управління банківськими рахунками через Інтернет (з отриманням виписок за здійсненими операціями). При використанні клієнтами систем Інтернет-банкінгу магазин не обов’язково має бути підключений до цих систем, достатньо й того, що ним прийматимуться безготівкові платежі. Клієнт же, для того щоб користуватися послугами Інтернет-банкінгу, має укласти відповідний договір з банком після чого матиме можливість доступу до свого рахунка та здійснювати платежі через Інтернет, використовуючи звичайний броузер та передбачені системою Інтернет-банкінгу процедури. Як приклади українських систем, що дозволяють клієнту керувати своїм рахунком через Інтернет, можна назвати такі: «Приват-24» Приватбанку www.pbank.com.ua; «Internet-banking» УкрСіббанку https://ib.ukrsibbank.com та ін.

· Системи на основі електронних грошей. Для того щоб використовувати ці системи для платежів через Інтернет, потрібно підключитись до якоїсь з них. Тобто встановити на своєму комп’ютері клієнтське програмне забезпечення, необхідне для роботи з системою; відкрити за допомогою цього ПЗ у системі свій рахунок; та ввести на нього гроші (наприклад, з передоплаченої картки). В Україні функціонують такі системи на основі електронних грошей, як: «Інтернет.Гроші» — www.imoney.com.ua; Webmoney — www.webmoney.com.ua. На сайтах цих систем є перелік магазинів та компаній, що підключені до них, тобто можуть отримувати оплату за товари та послуги електронними грошима.

25 червня 2008 року Національним банком України затверджено Положення про електронні гроші в Україні, яким регламентовано діяльність, пов’язану з випуском електронних грошей в Україні, та запроваджено моніторинг за такою діяльністю. Згідно із цим Положенням:

Дата добавления: 2015-08-21; просмотров: 991;