Конкурентоспособность продукции фирмы и новая стратегия управления качеством

В условиях острой конкурентной борьбы фирмы могут успешно развиваться, лишь внедряя системное управление качеством продукции. Проблема качества актуальна для всех видов продукции и услуг. Потребители заинтересованы в качестве продукции, а предприниматели — в ее конкурентоспособности, обеспечивающей исключение риска и получение стабильной прибыли. Для обеспечения производства конкурентоспособной продукции следует создавать такую систему качества, которая наряду с улучшением потребительских свойств способствовала бы снижению или хотя бы стабилизации цены продукции.

Оценка уровня качества продукции. Оценка качества продукции предполагает сопоставление продукции с ее конкурентоспособными аналогами по всей совокупности принятых показателей качества. Результат сравнения определяет уровень качества продукции. Аналоги оцениваемой продукции, представляющие на рынке, как правило, научно-технические достижения в развитии данного вида и экономические интересы производителей и потребителей являются базовыми образцами.

Оценка уровня качества продукции состоит из следующих этапов:

1. выбор номенклатуры показателей качества и обоснование ее необходимости и достаточности;

2. выбор или разработка методов определения значений показателей качества;

3. формирование группы аналогов и установление значений их показателей качества;

4. выбор базовых значений показателей и исходных данных для определения фактических значений показателей качества оцениваемой продукции;

5. определение фактических значений показателей качества и их сопоставление с базовыми;

6. сравнительный анализ вариантов возможных решений и нахождение наилучшего;

7. обоснование рекомендаций для принятия решения.

Цена и качество продукции. Оценка конкурентоспособности продукции производится на основе сопоставления данной продукции с соответствующей продукцией других фирм. Показатель конкурентоспособности продукции выражается отношением качества продукции к цене потребления. Определять количественно уровень качества продукции сложно, необходимы знания квалиметрии — науки, которая разработала хотя и сложные, но приемлемые методы количественной оценки уровня качества продукции, в том числе на 1 руб. затрат. Цена потребления определяется проще и включает, как правило, цену реализации продукции, а также затраты по эксплуатации, ремонту и утилизации изделия.

Цена потребления — важный, но не единственный фактор конкуренции. Выход на современный мировой уровень определяют потребительские свойства продукции (функциональность, дизайн) и уровень сервиса. На современном этапе развития научно-технического прогресса качество продукции является ключевой проблемой развития национальных экономик, которые, однако, имеют особенности в управлении качеством продукции (табл. 1). Борьба за качество продукции в настоящее время привела к сближению уровней качества, достигнутых различными странами. Этому способствовала выработка единых подходов — принципов всеобщего управления качеством.

Таблица 1 - Особенности в управлении качеством продукции

| Американский опыт в области качества | Опыт управления качеством в Японии | Европейский опыт управления качеством |

| Жесткий контроль качества изготовления продукции с использованием методов математической статистики Внимание к процессу планирования производства по объемным и качественным показателям, административный контроль за исполнением планов Совершенствование управления фирмой в целом | Широкое внедрение научных разработок в области управления и технологии Высокая степень компьютеризации всех операций управления, анализа и контроля за производством Максимальное использование возможностей человека, для чего принимаются меры по стимулированию творческой активности (кружки качества), воспитанию патриотизма к своей фирме, систематическому и повсеместному обучению персонала | Законодательная основа для проведения всех работ, связанных с оценкой и подтверждением качества Гармонизация требований национальных стандартов, правил и процедур сертификации Создание региональной инфраструктуры и сети национальных организаций, уполномоченных проводить работы по сертификации продукции и систем качества, аккредитации лабораторий, регистрации специалистов по качеству и т. д. |

Всеобщее управление качеством. Всеобщее управление качеством — концепция, предусматривающая всестороннее, целенаправленное и хорошо скоординированное применение систем и методов управления качеством во всех сферах деятельности — от исследований и разработок до послепродажного обслуживания при участии руководства и служащих всех уровней и при рациональном использовании технических возможностей. Цель всеобщего управления качеством — это достижение более высокого качества продукции и услуг, которое на современном этапе развития научно-технического прогресса является ключевой проблемой развития национальных экономик. Всеобщее управление качеством включает:

1. контроль в процессе разработки новой продукции;

2. оценку качества опытного образца, планирование качества продукции и производственного процесса, контроль, оценку и планирование качества поставляемого материала;

3. входной контроль материалов;

4. контроль готовой продукции;

5. оценку качества продукции;

6. оценку качества производственного процесса;

7. контроль качества продукции и производственного процесса; анализ специальных процессов (специальные исследования в области качества);

8. использование информации о качестве продукции;

9. гарантийное обслуживание;

10. участие в национальных кампаниях по качеству;

11. выработку политики в области качества (согласование политики в области качества с общей стратегией экономической деятельности, привнесение целей качества во все аспекты административной, хозяйственной и экономической деятельности, принятие мер, обеспечивающих понимание на фирме политики в области качества);

12. проведение мер по формированию культуры качества;

13. возложение ответственности за деятельность в области качества на высшее руководство фирмы.

Обязанность по общему руководству качеством лежит на всех уровнях управления, но управлять ими должно высшее руководство фирмы. В общее управление качеством должны вовлекаться все члены организации. При общем руководстве качеством акцент делается на экономические аспекты.

ЛЕКЦИЯ 11

ТЕМА: «ПЛАНИРОВАНИЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ»

1. Методы и виды планирования.

2. Бизнес-план предприятия.

3. Маркетинговая деятельность на предприятии.

ЦЕЛЬ ЛЕКЦИИ:

Рассмотреть виды и методы планирования, основные разделы бизнес-плана и плана маркетинга предприятия.

ЛИТЕРАТУРА:

1, 2, 3, 4, 5.

Методы и виды планирования

Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу. Планирование является центральным звеном хозяйственного механизма управления и регулирования производства.

Планирование, административное управление и контроль за деятельностью предприятия в зарубежной практике определяют одним понятием «менеджмент». Взаимосвязь планирования и управления можно представить в виде схемы.

Существует несколько методов планирования: балансовый, расчетно-аналитический, экономико-математические, графоаналитический и программно-целевые (рис. 1). Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана. Например, балансовый метод увязывает производственную программу с производственной мощностью предприятия, трудоемкость производственной программы — с численностью работающих. На предприятии составляются балансы производственной мощности, рабочего времени, материальный, энергетический, финансовый и др.

Расчетно-аналитический метод используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, рассчитываются индексы изменения плановых показателей по сравнению с базисным уровнем. Экономико-математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

|

Рис. 1. Методы планирования

Графоаналитический метод дает возможность представить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фондовооруженности и производительности труда. Сетевой метод является разновидностью графоаналитического. С помощью сетевых графиков, моделируется параллельное выполнение работ в пространстве и времени по сложным объектам (например, реконструкция цеха, разработка и освоение новой техники и др.).

Программно-целевые методы позволяют составлять план в виде программы, т. е. комплекса задач и мероприятий, объединенных  одной целью и приуроченных к определенным срокам. Характерная черта программы — ее нацеленность на достижение конечных результатов. Стержнем программы является генеральная цель, конкретизируемая в ряде подцелей и задач. Цели достигаются конкретными исполнителями, которые наделяются необходимыми ресурсами. На основе ранжирования целей (генеральная цель — стратегические и тактические цели — программы работ) составляется граф типа «дерево целей» — исходная база для формирования системы показателей программы и организационной структуры управления ею.

одной целью и приуроченных к определенным срокам. Характерная черта программы — ее нацеленность на достижение конечных результатов. Стержнем программы является генеральная цель, конкретизируемая в ряде подцелей и задач. Цели достигаются конкретными исполнителями, которые наделяются необходимыми ресурсами. На основе ранжирования целей (генеральная цель — стратегические и тактические цели — программы работ) составляется граф типа «дерево целей» — исходная база для формирования системы показателей программы и организационной структуры управления ею.

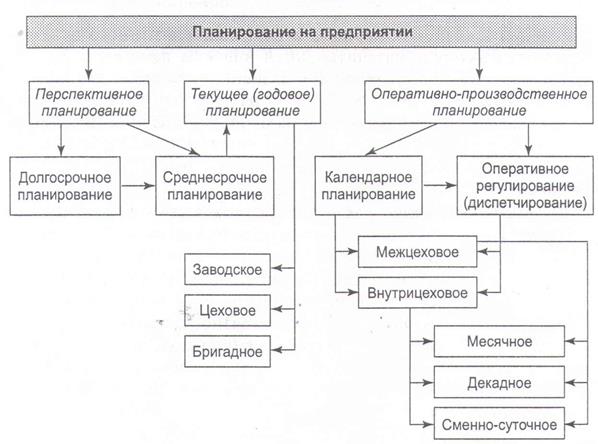

По срокам различают следующие виды планирования: перспективное, текущее и оперативно-производственное (рис. 2). Перспективное планирование основывается на прогнозировании. С его помощью прогнозируются перспективная потребность в новых видах продукции, товарная и сбытовая стратегия предприятия по различным рынкам сбыта и т. д. Перспективное планирование традиционно подразделяется на долгосрочное (10-15 лет) и среднесрочное (3-5 лет) планирование.

Долгосрочный план имеет программно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограниченно. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном плане. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка и т. п. В настоящее время сроки исполнения (разработки) планов не имеют обязательного характера, и ряд предприятий разрабатывают долгосрочные планы сроком на 5 лет, среднесрочные — на 2-3 года.

|

Рис. 2. Виды планирования на предприятии (фирме)

Текущее (годовое) планирование разрабатывается в разрезе среднесрочного плана и уточняет его показатели. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые и бригадные. Основные разделы и показатели годового плана представлены в табл. 1.

Таблица 1 - Основные разделы и показатели годового плана

| Разделы плана | Показатели плана |

| 1. План производства и реализации продукции 2. План технического развития и организации производства 3. План по инвестициям и капитальному строительству 4. Материально-техническое обеспечение (план закупок) 5. Труд, персонал и заработная плата 6. Себестоимость, прибыль и рентабельность 7. Финансовый план (бюджет) 8. Фонды экономического развития предприятия 9. Охрана окружающей среды 10. Социальное развитие коллектива 11. Внешнеэкономическая деятельность | Номенклатура, ассортимент, товарная и реализованная продукция Удельный вес конкурентоспособной продукции, экономическая эффективность мероприятий Размеры капитальных вложений в строительно-монтажные работы, эффективность капиталовложений Объем поставок сырья и материалов Производительность труда, численность персонала, фонд оплаты труда Смета затрат, себестоимость товарной и реализованной продукции, балансовая чистая прибыль, рентабельность Баланс доходов и расходов, налоги, платежи и отчисления Сметы фондов (накопления, потребления, резервного и др.) Капиталовложения в природоохранные мероприятия, плата за природные ресурсы Уровень социальной обеспеченности работников Размер валютной выручки |

Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям (цех, участок, бригада, рабочее место). Такой план служит средством обеспечения ритмичного выпуска продукции и равномерной работы предприятия и доводит плановые задания до непосредственных исполнителей (рабочих). Оперативно-производственное планирование подразделяется на межцеховое, внутрицеховое и диспетчирование. Завершающим этапом заводского оперативно-производственного планирования является сменно-суточное планирование.

В целом перспективное, текущее и оперативно-производственное планирование взаимосвязаны и образуют единую систему. Основные параметры и показатели по видам планирования представлены в табл. 2. Упрощенная процедура разработки комплексного плана фирмы включает следующие основные элементы (рис. 3).

Таблица 2 - Основные параметры и показатели планирования

| Основные параметры (показатели | Долгосрочное планирование | Среднесрочное планирование | Текущее планирование | Оперативно- производственное планирование |

| Номенклатура | Наименование продукта (услуг) | Перечень важнейшей номенклатуры продукции | Перечень всей номенклатуры продукции | Детальный перечень всей номенклатуры продукции |

| Сумма затрат | Ориентировочная, подлежащая уточнению сумма затрат (в рублях) | Сумма расходования ресурсов по видам | Сумма расходования ресурсов по видам и номенклатуре выпускаемой продукции | Подетальные и пооперационные нормы расходования ресурсов по видам |

| Сроки исполнения | Ориентировочные сроки исполнения | Календарные сроки исполнения | Точно установленные сроки исполнения | Почасовые и су точные графики исполнения |

| Ответственные исполнители | Ответственные исполнители (без указания соисполнителей) | Ответственные исполнители и соисполнители по этапам и видам работ | Подробный перечень исполнителей по этапам и видам работ и номенклатуре продукции | Подетальное распределение работ среди исполнителей |

| Эффективность | Эффективность (достижение цели, окупаемость затрат) | Превышение дохода над расходами | Сумма чистого дохода | Своевременность и полнота выполнения плана по номенклатуре продукции |

Имеются различные признаки классификации планирования по видам, срокам, формам и другим признакам. С точки зрения обязательности принятия и выполнения плановых заданий оно подразделяется на директивное и индикативное планирование. Директивное планирование характеризуется обязательным принятием и выполнением плановых заданий, установленных вышестоящей организацией для подчиненных ей предприятий.

Индикативное планирование — это форма государственного регулирования производства через регулирование цен и тарифов, ставок налогов, банковских процентных ставок за кредит, минимального уровня заработной платы и других показателей. Задания индикативного плана называются индикаторами. Индикаторы — это параметры, характеризующие состояние и направления развития экономики, выработанные органами государственного управления. В составе индикативного плана могут быть и обязательные задания, но их число весьма ограничено. Поэтому в целом план носит направляющий, рекомендательный характер. Применительно к предприятиям (организациям) индикативное планирование чаще применяется при разработке перспективных планов.

Необходимо различать перспективное планирование, прогнозирование, стратегическое планирование, тактическое планирование и бизнес-планирование, которые взаимосвязаны, образуют, единую систему и в то же время выполняют различные функции и могут применяться самостоятельно. Как уже отмечалось выше, перспективное планирование основано на прогнозировании. Прогнозирование является базисом, фундаментом перспективного планирования и в отличие от него основано на предвидении, построенном на экономико-математическом, вероятностном и в то же время научно обоснованном анализе перспектив развития предприятия в обозримом будущем.

Стратегическое планирование ставит перспективные цели и вырабатывает средства их достижения, определяет основные направления развития предприятия (организации) и, что особенно важно» формирует миссию предприятия, направленную на реализацию его общей цели. Миссия детализирует статус предприятия (организации) и обеспечивает направления и ориентиры для определения целей и стратегий на различных уровнях развития. Тактическое планирование в отличие от перспективного и стратегического планирования охватывает краткосрочный и среднесрочный периоды и направлено на реализацию выполнения этих планов, которые конкретизируются в комплексных планах социально-экономического развития предприятия.

Бизнес-планирование является разновидностью технико-экономического планирования, однако в условиях рыночной экономики его функции значительно расширились и оно стало самостоятельным видом планирования. Существуют и другие классификации форм и видов планирования. Так, по классификации Р.Л. Акоффа, широко используемой в зарубежной науке и практике, планирование бывает:

· реактивным — базируется на анализе и экстраполяции прошлого опыта снизу вверх;

· инактивным — ориентируется на существующее положение предприятия для выживания и стабилизации бизнеса;

· преактивным (упреждающим) — основано на прогнозах с учетом будущих изменений и осуществляется на предприятиях сверху вниз путем оптимизации решений;

· интерактивным — заключается в проектировании будущего с учетом взаимодействия прошлого, настоящего и будущего, направленном на повышение эффективности развития предприятия и качества жизни людей.

Отметим, что планирование на предприятии (фирме) является важнейшим элементом рыночной системы, ее базисом и регулятором.

Бизнес-план

Бизнес-план представляет собой документ, содержащий обоснование действий, которые необходимо осуществить для реализации какого-либо коммерческого проекта или создания нового предприятия. Составлять его рекомендуется на 3—5 лет. Для первого и второго года показатели следует давать в помесячной и поквартальной разбивке, далее — в годовом разрезе. Бизнес-план необходим:

· для разработки концепции ведения бизнеса и генеральной стратегии развития предприятия;

· выполнения функции планирования;

· оценки и контроля процесса развития основной деятельности предприятия;

· привлечения денежных средств;

· привлечения частных инвесторов, эффективного использования инвестиций, конкурсного размещения государственных инвестиций в высокоэффективные проекты.

Разработка бизнес-плана позволяет получить ответы на следующие вопросы:

· как начать дело;

· как эффективно организовать производство; когда будут получены первые доходы;

· в какие сроки можно будет расплатиться с кредиторами;

· как уменьшить возможный риск?

В теории и практике нет жестко регламентированной структур бизнес-плана. Она может быть различной в зависимости от выполняемой функции: одна — для начинающего предпринимателя и другая — для действующего предприятия. Бизнес-план может состоять из следующих разделов:

1. Возможности фирмы (резюме).

2. Виды товаров (услуг).

3. Рынки сбыта товаров (услуг).

4. Конкуренция на рынках сбыта.

5. План маркетинга.

6. План производства.

7. Организационный план.

8. Правовое обеспечение деятельности фирмы.

9. Оценка риска и страхование.

10. Финансовый план.

11. Стратегия финансирования.

В рекомендациях зарубежных и отечественных разработчиков бизнес-плана приводятся и другие разделы, в частности, инвестиционный план.

В разделе «Возможности фирмы (резюме)» определяются в приоритетном порядке все направления деятельности фирмы, т. е. для стратегического планирования фирмы разрабатываются:

· программа деятельности фирмы;

· цели фирмы;

· стратегия фирмы.

По каждому направлению деятельности фирмы устанавливаются цели и стратегии их достижения, включающие перечень необходимых мероприятий. По каждой стратегии определяются ответственные лица. Резюме должно дать будущим кредиторам или инвесторам фирмы (в том числе и акционерам) ответы на вопросы:

что они получат при успешной реализации бизнес-плана;

каков риск потери ими денег?

В этом же разделе помещается информация, дающая представление о фирме, а также все необходимые данные, характеризующие ее коммерческую деятельность. Составлять бизнес-план должен сам руководитель с привлечением сотрудников фирмы и независимых экспертов. Характер изложения должен быть деловым, понятным, объем небольшим, но достаточным, чтобы кредитор или инвестор мог составить представление о деятельности фирмы (в зависимости от поставленной цели).

В разделе бизнес-плана «Виды товаров (услуг)» описываются все товары и услуги фирмы, которые предлагаются на рынке покупателям. В современной хозяйственной практике считается, что рационально поступает предприниматель, выбирающий товары и услуги, производство или оказание которых требует минимальной кооперации, поставок со стороны или когда достижима заменяемость исходного сырья и материалов. Фирма, которая стремится иметь стабильное положение на рынке, обычно занята производством нескольких видов товаров, находящихся на разных стадиях жизненного цикла.

Раздел «Рынки сбыта товаров» направлен на изучение рынков и позволяет предпринимателю четко представлять, кто будет покупать его товар и где рыночная «ниша» его предприятия. При составлении этого раздела необходимо провести оценку потенциальной емкости рынка, потенциального объема продаж (предложения) и их реального объема, а также определить тип рынка, где реализуется основная часть товаров и услуг фирмы.

В разделе «Конкуренция на рынках сбыта» необходимо дать ответы на вопросы, касающиеся конкурентоспособности фирмы, выявить слабые и сильные стороны ведения бизнеса конкурентами и определить, какие ответные меры следует предпринять и какие из них будут наиболее действенными.

Остальные разделы бизнес-плана более подробно освещены в соответствующих разделах учебника.

Дата добавления: 2015-08-14; просмотров: 3584;