Государственный учет запасов

Государственный учет запасов состоит в том, что на 01.01 каждого года все горнодобывающие предприятия (независимо от форм собственности) и все геологоразведочные организации, занимающиеся разведкой промышленных месторождений, составляют отчетные балансы запасов по единой форме, утвержденной Центральным статистическим управлением (ЦСУ) – по форме 5-ГР, и направляют их в территориальные геологические фонды (ТГФ). ТГФ (каждый по своей территории) составляют сводные балансы запасов (по краю, области, автономной республике) и отсылают их в Москву во Всероссийские геологические фонды (ВГФ), который на основании территориальных отчетных балансов составляют сводный по стране государственный баланс запасов.

Порядок и сроки представления отчетных балансов утверждает ЦСУ.

Горнодобывающие предприятия и геолого-разведочные экспедиции обязаны представить свои отчетные балансы запасов в вышестоящие органы (комбинаты, объединения) не позднее 15.01 (по угольным месторождениям – к 20.01).

Комбинаты и объединения, проверив и уточнив балансы запасов предприятий, составляют на их основании сводные по комбинату (объединению) балансы запасов и отправляют их в территориальные геологические фонды не позднее 5 февраля (по углю – до 20 февраля).

В свою очередь ТГФ отсылают сводные балансы запасов по краям, областям и т.д. во ВГФ не позднее 1 июня.

Контроль за правильностью учета состояния и движения запасов на разведуемых месторождениях осуществляют отраслевые министерства, на действующих и строящихся объектах – отраслевые министерства совместно с Горнотехническим надзором.

Контроль за своевременным представлением отчетных балансов запасов лежит на ТКЗ. Методическое руководство осуществляет ГКЗ.

Основная цель государственного учета запасов – получение достоверных и систематизированных данных:

1 - о движении запасов за истекший год по всем эксплуатируемым, подготавливаемым к освоению, разведываемым и находящимся в резерве месторождениям;

2 - о степени обеспечения горнодобывающих предприятий разведанными запасами.

Это дает возможность:

1 - осуществлять научно обоснованное планирование годовой добычи различных полезных ископаемых, разведочных и поисковых работ в целом по стране;

2 - рационально и комплексно использовать МПИ;

3 - экономически оптимально размещать горнодобывающие предприятия;

4 - составлять схемы развития отраслей различных видов полезных ископаемых.

Сводный по стране баланс запасов составляется отдельно для каждого из 76 важнейших видов полезных ископаемых.

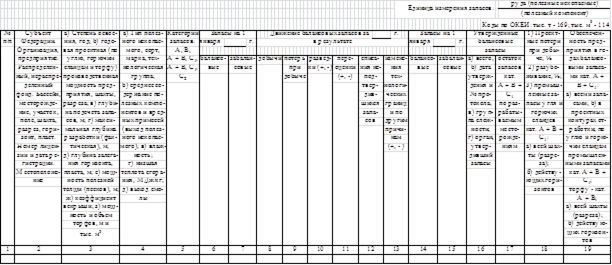

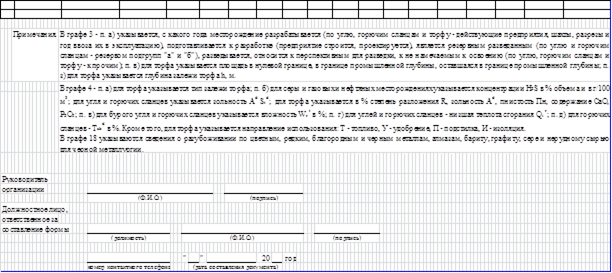

Учет состояния и движения запасов почти всех полезных ископаемых ведется по форме 5-ГР, угля и горючих сланцев - 5-ГР (рис. 1.34) (уголь), нефти, горючих газов и гелия, соответственно, по форме 6-ГР, 7-ГР и 8-ГР.

Сводный баланс запасов является основой государственного кадастра МПИ. Он содержит все наиболее важные и необходимые сведения о месторождениях, в том числе: их точное местонахождение, тип полезного ископаемого, его формационную принадлежность (для угольных месторождений – марки углей с выделением отдельной строкой коксующихся разностей), степень разведанности и промышленного освоения, годовую проектную и фактическую производственную мощность созданного на базе месторождения горнодобывающего предприятия. Для строящихся объектов отмечается начало строительства, для разведуемых месторождений – начало разведки. Для пластовых и горизонтально залегающих полезных ископаемых, предназначенных для открытой отработки, указывается мощность вскрыши и мощность залежи полезного ископаемого (например, для россыпей приводится мощность торфов и мощность «песков»).

СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ

Форма № 5-гр

Утверждена приказом ЦСУ СССР от 29.04.83. № 244

ОТЧЕТНЫЙ БАЛАНС ПОЛЕЗНЫХ ИСКОПАЕМЫХ за 20__ г.

_____________________________________________

наименование полезного ископаемого

Рис. 1.34. Отчетный баланс запасов. Форма 5-ГР

В сводном балансе запасы группируются по месторождениям, горнодобывающим предприятиям различных форм собственности, комбинатам, объединениям, акционерным обществам, краям, областям, автономным республикам, крупным экономическим районам и определяются в целом по стране. При этом месторождения располагаются в следующей последовательности: эксплуатируемые, подготавливаемые к освоению, резервные разведуемые, не намечаемые к освоению.

Отдельно подлежат учету балансовые и забалансовые запасы, запасы различной степени разведанности (категорий А, В, С1 и С2), утвержденные ГКЗ и ТКЗ и не утвержденные, но апробированные комиссиями по запасам, создаваемыми в министерствах и управлениях. Отдельно учитываются запасы по основным промышленным типам и сортам (маркам) руд и по способам отработки. Например, запасы россыпных месторождений золота должны подразделять на пригодные для:

1 - сплошной отработки драгами;

2 - гидравлической добычи;

3 - раздельной выемки на открытых или подземных работах.

Количество запасов по рудным месторождениям дается в виде дроби: в числителе – руда, в знаменателе – металл. Для каждого промышленного типа месторождений приводится среднее содержание полезных компонентов и вредных примесей, степень разубоживания.

Для месторождений угля и горючих сланцев указываются содержание золы, влажность, низшая удельная теплота сгорания, выход смолы, содержание серы и т.п.

В отдельных графах отчетного баланса запасов приводится движение запасов в течение прошедшего года, т. е. уменьшение или увеличение в результате добычи, потерь, разведки и переоценки, перевода из одной категории в другую, списания с баланса вследствие повышения кондиций или других причин, снятия с баланса в связи с передачей другому предприятию и т.п.

Отдельной графой указывается обеспеченность (в годах) действующих горнодобывающих предприятий разведанными балансовыми запасами (А, В, С1). Для горнодобывающих предприятий цветной металлургии она вычисляется по формуле:

Т=  (49)

(49)

где: Т – количество лет;

Q – количество балансовых запасов руды, тыс. т.;

П – потери, %;

Р – разубоживание, %;

М – мощность предприятия, тыс.т.

Для угледобывающих предприятий указывается обеспеченность промышленными запасами как всего угольного разреза или шахты, так и отдельных участков, горизонтов.

К балансу запасов прилагается объяснительная записка, в которой отражаются:

1 - годовая проектная и производственная мощность предприятий;

2 - новые данные о геологическом строении месторождения;

3 - характеристика вновь оконтуренных рудных тел и залежей полезных ископаемых;

4 - качество (состав, сорт, марка) вновь разведанных запасов;

5 - горно-технические условия отработки месторождения;

6 - площадь и глубина подсчета запасов;

7 - суммарные затраты на разведки и себестоимость 1 т. разведанной руды и металла;

8 - обеспеченность (в годах) предприятия разведанными запасами;

9 - промышленные перспективы;

10 - предполагаемый срок освоения (для новых месторождений).

К записке прилагаются утвержденные Госгортехнадзором акты списания запасов (неподтвердившиеся, потерянные).

Отчет баланса запасов подписывается руководителем и главным геологом горно-добывающего предприятия, а на действующих объектах – и руководителем маркшейдерской службы.

Дата добавления: 2015-08-11; просмотров: 3174;