Ціноутворення продукту проекту

Упорядкована методика формування ціни на продукцію має такі етапи:

1) постановка завдань ціноутворення;

2) визначення цінових меж попиту;

3) аналіз витрат;

4) аналіз цін і товарів конкурентів;

5) вибір методу ціноутворення;

6) встановлення остаточної ціни.

Постановка завдань ціноутворення полягає у визначенні організацією, яка здійснює проект, своїх пріоритетів на поточному етапі, наприклад:

- забезпечення виживання;

- максимізація поточного прибутку;

- завоювання лідерства за показниками частки ринку;

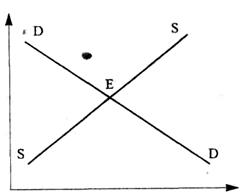

Ціна, встановлена організацією, яка здійснює проект, визначить рівень попиту на товар, що відображає так звана крива попиту. Ця крива показує, яку кількість продукції може бути продано і за якою ціною. Якщо під впливом невеликої зміни ціни попит майже не змінюється, його називають нееластичним попитом. Якщо попит значно змінюється, його називають еластичним.

Зв'язок між ціною товару і його кількістю, яку продавці хочуть продати, називають пропозицією. Такзваний закон пропозиції говорить, що за інших рівних умов чим вища ціна товару, тим більше бажання продавця виробити його і запропонувати на продаж.

Треба мати на увазі, що для так званого рівноважного ринку встановлюють таку ціну, що кількість товару, яку покупці хочуть придбати, точно збігається з кількістю товару, яку продавці хочуть продати. Точка цінової рівноваги знаходиться на перетині кривих попиту й пропозиції.

Ціна

Обсяг

Рис. 1.8 – Ринкова рівновага

Структуру витрат докладно розглянуто в розділі "Фінансовий аналіз", тому нижче її буде викладено коротко.

Прямі видатки на одиницю продукції дорівнюють прямим матеріальним і прямим трудовим витратам. Непрямі видатки дорівнюють сумі амортизації основних фондів, рентних платежів, маркетингових витрат, адміністративних витрат, видатків на виплату процентів за короткострокові кредити і позики банків, зносу нематеріальних активів й інших операційних витрат.

Маючи уявлення про пріоритети, інформацію про прогнозований обсяг попиту, числові значення прогнозованих витрат, дані про продукцію й ціни конкурентів, можна приступити до визначення ціни на власну продукцію за однією з існуючих методик розрахунку цін.

1. Розрахунок цін за методом "середні витрати плюс прибуток" полягає в нарахуванні певної надбавки на собівартість продукції. Залежно від виду товару надбавки коливаються від 12% до 60%.

2. Розрахунок ціни задля забезпечення цільового прибутку ґрунтується на встановленні ціни, яка гарантуватиме певний обсяг прибутку.

3. Встановлення ціни на основі відчутної цінності товару ґрунтується на сприйманні покупцем продукції й її вартості, в тому числі залежно від місця й часу продажу.

4. Встановлення ціни на рівні поточних цін ґрунтується на орієнтації на ціни конкурентів, при цьому менше уваги звертається на показники власних витрат. Метод використовується в тих випадках, коли складно оцінити еластичність попиту.

5. Встановлення ціни на основі закритих торгів відбувається з огляду на очікувані цінові пропозиції конкурентів; при цьому недостатньо враховуються взаємовідносини між цією ціною й власними витратами.

Слід відмітити що залежно від обставин можуть бути використані такі види цін: базова (вихідна для визначення ціни фактично поставленого товару); ціна купівлі-продажу (визначається умовами поставки за контрактом); світова (ціна бірж, аукціонів, провідних фірм); монопольна (встановлюється монопольним виробником); номінальна (публікується в прейскурантах, довідниках, біржових котируваннях); оптова (застосовується при поставці товару великими партіями); ціна пропозиції (зазначається в офіційній пропозиції продавця без знижок); ціна виробництва (витрати виробництва плюс прибуток); роздрібна (використовується при продажу дрібними партіями); ринкова (за такою ціною здійснюється купівля-продаж на конкретному ринку); змінна (встановлюється контрактом залежно від певних умов на конкретну дату); довідкова (відображає рівень фактично укладених угод за певний минулий період); ціна попиту (утворюється на ринку покупця); тверда ціна (встановлюється у контракті купівлі-продажу і не підлягає перегляду).

Метою застосування вищезазначених методик є звуження діапазону цін, у рамках якого буде вибрано остаточну ціну. Проте, перш ніж призначити остаточну ціну, треба зважити на ряд обставин: психологію ціносприйняття покупця; відповідність методології встановлення передбачуваної ціни існуючої методології; вживання належних заходів у відповідь на цінову діяльність конкурентів; вплив ціни на інших учасників ринкової діяльності — дистриб'юторів, дилерів, торгівельні організації, конкурентів, державні органи.

Крім того, для заохочення споживачів використовують цінове коригування: знижка за прискорення строків оплати; знижка за підвищену кількість придбаного товару; знижка за продаж авансом; функціональні знижки; сезонні знижки за поза сезонні покупки. Використовують також залік — зменшення ціни нового товару за умови здавання старого й надбавка до ціни при продажу в кредит, яка залежить від суми платежу і строків надання кредитів.

Причинами зниження цін можуть бути недозавантаженість виробничих потужностей, скорочення власної частки ринку. Витрати при цьому мають бути покриті за рахунок зростання обсягів збуту.

Причинами підвищення цін, як правило, є інфляція, наявність сталого попиту, реакція на зміну ціни конкурентом. Ціни підвищують через скасування знижок або запровадження дорожчих варіантів продукції.

Дата добавления: 2015-08-26; просмотров: 787;