Анализ введения налогов и выплаты дотаций

В настоящее время на территории нашей страны взимается достаточно большое количество налогов: 9 федеральных, 3 региональных и 2 местных налога.

Наиболее важными среди прямых налогов являются налог на доходы физических лиц, налог на прибыль организаций, налог на имущество. Среди косвенных налогов значительное влияние на рыночную цену оказывают налог на добавленную стоимость и акцизы.

Косвенными (потоварными) налогами считаются налоги, взимаемые с каждой единицы товара. При этом ставка такого налога устанавливается либо в определенном проценте от цены, либо в абсолютной сумме с каждой единицы товара.

Введение потоварного налога и анализ последствий налогообложения предполагает ответы на следующие вопросы:

1. Как введение налога отразится на рыночной ситуации;

2. Кто является плательщиком потоварного налога, как распределится налоговое бремя между потребителем и производителем.

Под налоговым бременем понимается доля доходов, которые уплачиваются налогоплательщиками (физическими и юридическими лицами) государству в форме налогов и платежей налогового характера.

Рассмотрим воздействие на рыночное равновесие потоварного налога.

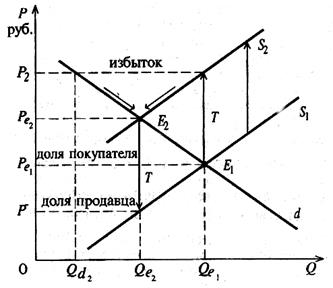

Допустим, что правительство ввело налог в размере Т рублей на каждую товарную единицу. Его введение вызовет параллельный сдвиг линии предложения влево и вверх на величину Т (S2), рис. 30.

Рис. 30. Анализ последствий налогообложения

Если ранее производители готовы были предложить на рынке данный товар в объеме соответственно кривой S1 (в зависимости от уровня цены), то теперь каждый возможный объем они готовы предложить по цене на Т руб. больше, чем раньше. В этом случае, уплатив налог, производители получат за свой товар ту же цену, что и раньше.

Таким образом, в результате введения налога возрастают все минимальные цены, входящие в функцию предложения.

Линия предложения займет положение S2:

S1 → S2

В результате движения линии предложения изменится равновесная ситуация Е2 – с равновесным объемом Qe2 и равновесной ценой Pe2.

В результате введения налога:

1. Увеличится равновесная цена и уменьшится равновесный объем

1. Увеличится равновесная цена и уменьшится равновесный объем

2. Равновесная цена возрастет, но на величину меньшую, чем размер налога.

Увеличить цену на величину налога не позволит потребитель (в этой ситуации получится перепроизводство, избыток предложения), т.к. при цене P2 = Pe1 + T он не готов купить столько продукции, сколько готов продать производитель. На увеличение цены предложения потребитель ответит уменьшением объема спроса, а следовательно новая равновесная цена будет занимать положение между Pe1 и P2.

Как только рынок достигает нового условия равновесия, покупатели и производители распределяют между собой налоговое бремя.

Налоговое бремя производителя рассчитывается следующим образом:

где Ре1 – первоначальная цена равновесия;

Ре2 – новая цена равновесия;

Т – величина налога.

Данная формула позволяет измерить потери производителя из-за введения налога. Эти потери определяют ту часть налога, которую фактически платит производитель.

Для расчета налогового бремени потребителя можно воспользоваться следующей формулой:

Разность между равновесными ценами характеризуют потери потребителя из-за введения налога. Они представляют собой ту часть налога, которую фактически оплачивает потребитель.

В результате введения налога:

Налоговое бремя ложится как на производителя (продавца), так и на потребителя (покупателя).

Его распределение зависит от эластичности спроса на данный товар:

При менее эластичном спросе налоговое бремя будет больше ложиться на потребителя.

При более эластичном спросе налоговое бремя больше ложится на производителя.

Дотации представляют собой “положительный налог”, то есть государство направляет предприятию денежные средства на безвозвратной основе для целевого назначения. Поэтому дотации, в противоположность налогам, будут снижать цену равновесия и увеличивать равновесный объем.

Дата добавления: 2015-04-05; просмотров: 2114;