Сущность директ-костинга

Наименование «директ-костинг», или «директ-кост», введенное в 1936 г. американцем Д. Харрисом в его работе, означает «учет прямых затрат». Оно не отражает в полной мере сущности системы, ведь главное в ней – организация раздельного учета переменных и постоянных затрат и использование его преимущества в целях повышения эффективности управления. Поэтому часто систему учета переменных затрат называют Variable Costing – «учет переменных затрат».

Основной характеристикой директ-костинга является подразделение затрат на постоянные и переменные в зависимости от изменения объема производства. При этом в себестоимость продуктов включаются только переменные затраты, а затраты постоянные сразу относятся на финансовый результат.

Главной особенностью директ-костинга является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например «Прибыли и убытки».

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года и незавершенное производство.

При системе директ-костинга схема построения отчетов о доходах многоступенчатая. В них содержатся по крайней мере два финансовых показателя: маржинальный доход и прибыль.

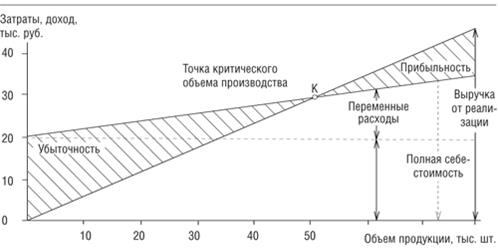

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами и прибылью (см. график рис. 6.4.).

Рис. 6.4. Взаимосвязь объема производства, себестоимости и прибыли

Дата добавления: 2015-05-13; просмотров: 1057;