Общая характеристика субъектов таможенных правоотношений. Таможенная правосубъектность.

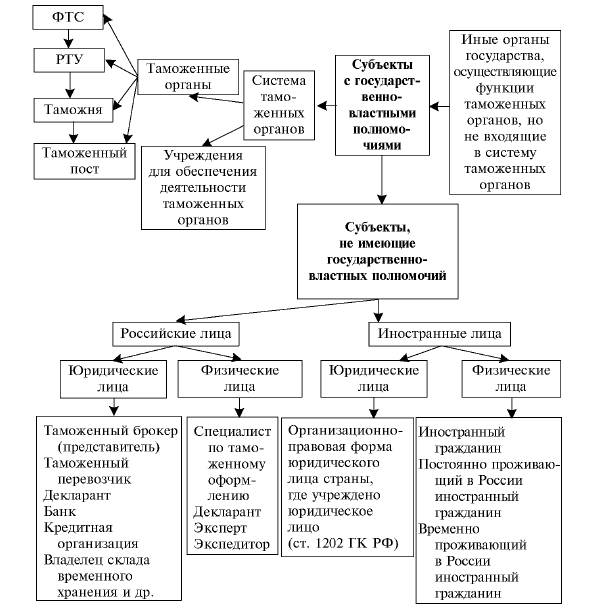

Субъекты таможенного права - это участники таможенных правоотношений, наделенные соответствующими правами и обязанностями в таможенной сфере.

Субъектами таможенного права являются: таможенные органы; государственные служащие таможенных органов и служащие таможенных организаций; юридические лица; физические лица.

Названные субъекты можно разделить на две группы: специальные субъекты и иные субъекты.

Специальные субъекты - это таможенные органы и государственные служащие таможенных органов. Они обладают соответствующей спецификой, которая определяется установленной законодательством компетенцией таможенных органов. Данная компетенция характеризуется совокупностью возложенных на таможенные органы и их служащих конкретных задач и функций, а также объемом их прав и обязанностей.

Понятие «иные субъекты» таможенного права включает юридических и физических лиц.

Таможенная правосубъектность – это отраслевая правосубъектность, отражающая способность лица быть участником правоотношений в таможенной сфере. Отдельные субъекты таможенного права могут быть участниками определенного круга правоотношений, т.е. обладать специальной правосубъектностью. Например, специальной правосубъектностью обладает ФТС России в качестве органа валютного контроля, предприниматель, получивший лицензию на учреждение таможенного склада и т.д.

Таможенная правосубъектность включает: а) правоспособность, т.е. способность обладания правами и несения обязанностей; б) дееспособность, т.е. способность своими действиями осуществлять права и обязанности.

14. Товары и транспортные средства международной перевозки, как предмет таможенных правоотношений. Товары таможенного союза и иностранные товары. Страна происхождения товаров.

Товары и транспортные средства становятся предметами таможенных правоотношений лишь в случае перемещения их через таможенную границу РФ. При этом в зависимости от их характеристики ввоз-вывоз отдельных категорий товаров отличается спецификой.

Товар как предмет внешнеторговой деятельности – любое движимое имущество, отнесенные к недвижимому имуществу воздушные, морские суда, суда внутреннего плавания и смешанного (река – море) плавания и космические объекты, а также электрическая энергия и другие виды энергии.

Транспортные средства международной перевозки – транспортные средства, ввозимые на таможенную территорию таможенного союза или вывозимые за ее пределы в целях начала и (или) завершения международной перевозки грузов, пассажиров и (или) багажа, с находящимися на них специальным оборудованием, предназначенным для погрузки, разгрузки, обработки и защиты грузов, предметами материально-технического снабжения и снаряжения, а также запасными частями и оборудованием, предназначенными для ремонта, технического обслуживания или эксплуатации транспортного средства в пути следования.

Страной происхождения товаров считается страна, в которой товары были полностью произведены или подвергнуты достаточной обработке (переработке) в соответствии с критериями, установленными таможенным законодательством таможенного союза. При этом под страной происхождения товаров может пониматься группа стран, либо таможенные союзы стран, либо регион или часть страны, если имеется необходимость их выделения для целей определения страны происхождения товаров.

Товарами, полностью произведенными в данной стране, считаются:

1) полезные ископаемые, добытые из недр страны, в ее территориальном море (водах) или на дне этого моря;

2) продукция растительного происхождения, выращенная или собранная в данной стране;

3) живые животные, родившиеся и выращенные в данной стране;

4) продукция, полученная в данной стране от выращенных в ней животных;

5) продукция, полученная в результате охотничьего и рыболовного промысла в данной стране;

6) продукция морского рыболовного промысла и другая продукция морского промысла, полученная судном данной страны;

7) продукция, полученная на борту перерабатывающего судна данной страны исключительно из продукции, указанной в подпункте 6 настоящего пункта;

8) продукция, полученная с морского дна или из морских недр за пределами территориального моря (вод) данной страны, при условии, что данная страна имеет исключительные права на разработку ресурсов этого морского дна или этих морских недр;

9) отходы и лом (вторичное сырье), полученные в результате производственных или иных операций по переработке в данной стране, а также бывшие в употреблении изделия, собранные в данной стране и пригодные только для переработки в сырье;

10) продукция высоких технологий, полученная в открытом космосе на космических объектах, если данная страна является государством регистрации соответствующего космического объекта;

11) товары, изготовленные в данной стране исключительно из продукции, указанной в подпунктах 1 - 10 настоящего пункта.( Соглашение "О единых правилах определения страны происхождения товаров").

Товары таможенного союза – находящиеся на таможенной территории таможенного союза товары полностью произведенные на территориях государств-членов таможенного союза; ввезенные на таможенную территорию таможенного союза и приобретшие статус товаров таможенного союза в соответствии с Таможенным кодексом таможенного союза и (или) международными договорами государств-членов таможенного союза; изготовленные на территориях государств-членов таможенного союза из товаров, указанных в абзацах втором и третьем настоящего подпункта, и (или) иностранных товаров, и приобретшие статус товаров таможенного союза в соответствии с Таможенным кодексом таможенного союза и (или) международными договорами государств-членов таможенного союза.

Иностранные товары – товары, не являющиеся товарами Таможенного союза, а также товары, которые приобрели статус иностранных товаров в соответствии с ТК ТС.

Дата добавления: 2015-05-13; просмотров: 3476;