Общая характеристика производственных затрат и их классификация

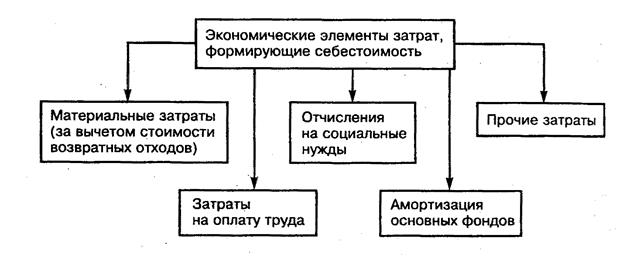

1.1. Затраты на производство и реализацию продукции, исходя из их экономического содержания, объединяются в пять групп:

В состав «Материальных затрат» включаются покупные сырье и материалы, входящие в состав производимой продукции, а именно: основные и вспомогательные материалы; комплектующие изделия и полуфабрикаты; топливо всех видов; тара; запасные части для ремонта; малоценные и быстроизнашивающиеся предметы; покупная энергия всех видов; затраты, связанные с использованием природного сырья (включая плату за природные ресурсы); затраты на работы и услуги производственного характера, выполняемые сторонними организациями.

Состав второй группы — «Затраты на оплату труда» — весьма разнообразен. Сюда входят выплаты заработной платы по существующим формам и системам оплаты труда, выплаты по установленным системам премирования, в том числе вознаграждения по итогам работы за год, выплаты компенсирующего характера (доплаты за работу в ночное время, сверхурочную работу и др.), стоимость бесплатного питания, коммунальных услуг, жилья, форменной одежды; оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск; выплаты высвобождаемым работникам в связи с реорганизацией предприятия или сокращением штатов; единовременные вознаграждения за выслугу лет; оплата учебных отпусков рабочим и служащим, обучающимся в вечерних и заочных учебных заведениях, в заочной аспирантуре; оплата труда студентов вузов и учащихся специальных учебных заведений, находящихся на производственной практике на предприятиях, а также работающих в студенческих отрядах; оплата труда не состоящих в штате предприятия за работу на договорных условиях; другие выплаты, включаемые в фонд оплаты труда в соответствии с действующим законодательством.

В третью группу затрат на производство и реализацию продукции включены «Отчисления на социальные нужды».Это обязательные платежи в Фонд государственного социального страхования, Пенсионный фонд, Государственный фонд занятости и Фонд обязательного медицинского страхования. Эти четыре вида отчислений производятся в соответствующие внебюджетные фонды. Размеры отчислений в указанные фонды исчисляются по нормам, установленным законом в процентах к затратам на оплату труда, включаемым в себестоимость продукции.

Четвертым элементом состава затрат на производство и реализацию продукции является «Амортизация основных фондов». В этой части затрат отражаются амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основании их балансовой стоимости и действующих норм амортизации.

Пятую, но отнюдь не последнюю по важности и разнообразию группу затрат на производство и реализацию продукции представляют «Прочие затраты».В эту группу включаются некоторые виды сборов и платежей.

Здесь отражаются также отчисления в специальные внебюджетные фонды.

В состав «Прочих затрат» входят также платежи за предельно допустимые выбросы загрязняющих веществ, платежи по обязательному страхованию имущества, числящегося в составе производственных фондов предприятия, а также по обязательному страхованию отдельных категорий работников, участвующих в производстве некоторых видов продукции. К затратам по созданию страховых фондов, включаемым в себестоимость, относится также страхование различных видов гражданской ответственности предприятий.

К «Прочим затратам» относятся вознаграждения за изобретения и рационализаторские предложения, затраты на командировки по установленным нормам, плата за пожарную и сторожевую охрану сторонними предприятиями, за подготовку и переподготовку кадров.

В состав прочих расходов включены платежи по оплате процентов за полученные кредиты и т.д.

1.2. Наряду с группировкой затрат по экономическим элементам для исчисления себестоимости отдельного вида продукции используется постатейный учет

Статьёй расходов, или калькуляционной статьёй принято называть определённый вид затрат, образующих себестоимость как отдельных видов продукции (работ, услуг), так и всей продукции в целом. В основу такой группировки расходов положено отношение затрат к способу их включения в себестоимость отдельного вида продукции - прямо (непосредственно) или косвенно (путём отнесения их пропорционально выбранной на предприятии базе).

Перечень конкретных статей калькуляции:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) топливо, энергия на технологические нужды;

4) покупные изделия, полуфабрикаты и услуги производственно-технического характера сторонних предприятий и организаций;

5) зарплата производственных рабочих;

6) отчисления на социальные нужды;

7) расходы на подготовку и освоение производства;

8) общепроизводственные расходы;

9) общехозяйственные расходы;

10) потери от брака;

11) прочие производственные расходы;

12)внепроизводственные (коммерческие) расходы.

Итог первых одиннадцати статей образует производственную себестоимость продукции, а итог всех двенадцати статей - полную себестоимость продукции.

1.3. Кроме группировки затрат по экономическим элементам и калькуляционным статьям, в экономической теории и практике применяется классификация затрат по различным признакам

Прямые затраты относятся на себестоимость определенного вида продукции, выполненных работ, оказанных услуг на основании первичных документов; они представляют собой отдельные статьи в калькуляциях (сырье, материалы, оплата труда).

Косвенные (накладные) расходы связаны с управлением производством, его обслуживанием, их невозможно отнести на конкретный вид выпускаемой продукции. К косвенным относятся, например, общехозяйственные, общепроизводственные расходы, они учитываются сначала по местам возникновения, а в конце месяца распределяются по видам продукции, отражаясь в себестоимости отдельными статьями. При этом косвенные затраты включают в себестоимость конкретных видов продукции (работ, услуг) пропорционально какой-либо базе распределения

Дата добавления: 2015-04-29; просмотров: 1599;