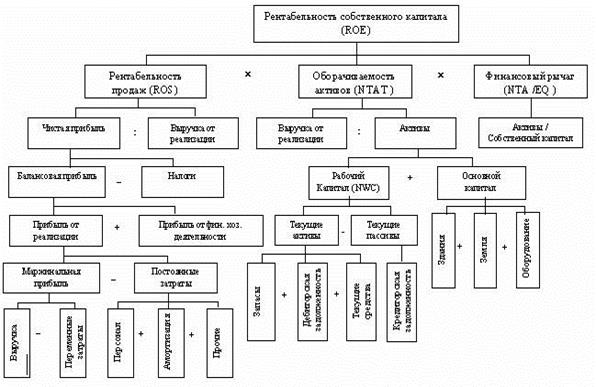

Порядок формирования показателя рентабельности собственного капитала ROE (Return On Equity) на основе модели Du Pont представлен на рисунке 3.2.

Рисунок 3.2 – Порядок формирования показателя ROE

Система показателей Du Pont исследует способность компании эффективно генерировать прибыль, реинвестировать ее, наращивать обороты.

Расщепление ключевых показателей на факторы (множители) и их составляющие позволяет определить и дать сравнительную характеристику основных причин изменения того или иного показателя, выявить темпы экономического роста компании.

Является хорошим инструментом, позволяющим не только оценить отдельные показатели, но и согласовать цели управления через задание требований к отдельным показателям, а также оценить результаты реализации плановых мероприятий.

Использование системы Du Pont позволяет осуществить принцип планирования «сверху — вниз», т.е. топ-менеджмент формирует плановые задания для всех подразделений, исходя из выработанных стратегических целей. «Низы» должны либо согласиться с поставленным заданием, либо обосновать невозможность его выполнения и дать свои предложения.

Подход дает возможность более глубоко проанализировать влияние элементарных факторов (затраты на комплектующие и расходные материалы, заработную плату и т.д.) на промежуточные интегральные показатели (рентабельность, ликвидность, оборачиваемость и т.д.).

Метод Du Pont основан на анализе соотношений, образующих рентабельность собственного капитала ROE (Return On Equity), которая расщепляется на рентабельность оборота, оборачиваемость активов и финансовый рычаг.

Дата добавления: 2015-04-19; просмотров: 1391;