Износ и амортизация основных фондов

Физический износ— это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов.

Моральный износпроявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа. Моральный износ первого вида — уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях.

Моральный износ второго вида обусловлен созданием и внедрением в в производство более производительных и экономичных видов машин и оборудования.

Амортизация основных фондов —это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа.

Норма амортизациина восстановление (На) определяется по формуле

Яа = [(Ф„ -Л + Д)/(ФП х Га)] х 100%,

где Фп — первоначальная стоимость основных фондов, руб.; Л — ликвидационная стоимость основных фондов, руб.; Д — стоимость демонтажа ликвидируемых основных фондов и другие затраты, связанные с ликвидацией, руб.; Та — амортизационный период, год.

Амортизационные отчисления по основным фондам производится одним из следующих способов (методов):

• линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации;

• способом уменьшаемого остатка, исходя из остаточной стоимости основных средств и нормы амортизации;

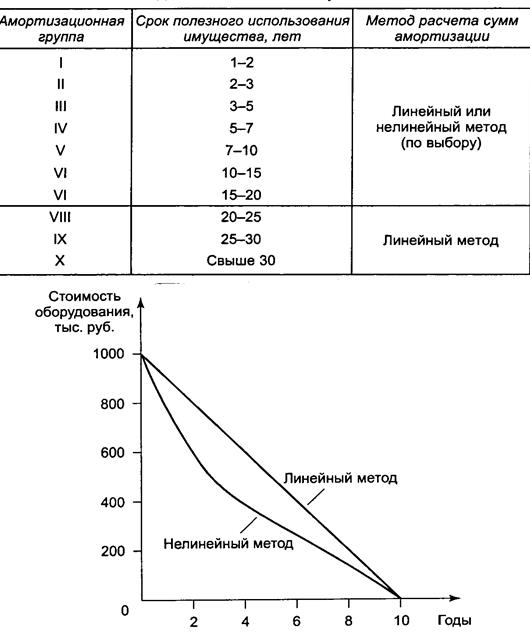

Согласно Налоговому кодексу РФ, годовая амортизация начисляется двумя методами — линейным или нелинейным. При расчете суммы амортизации линейным методом используется формула

К= (\/п) х 100%,

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости имущества; п — срок полезного использования имущества, месяцев.

Начисление амортизации н е л и н е й н ы м методом производится по формуле

К= (2/л) х 100%,

где К — норма амортизации в процентах к остаточной стоимости имущества.

Дата добавления: 2015-04-15; просмотров: 975;