Виды налогов. Налоговая система. Кривая Лаффера.

по форме взимания налоги делятся на прямые- непосредственно взимаются с доходов и имущества налогоплательщика, косвенные – представляют собой надбавку к цене товаров или услуг, не связаны с доходами наогоплат-ков, в отличии от прямых.

Налоги: подоходный н-г на физ лиц, на прибыль, на добавленную ст-ть, акцизы, н-г на пользование природными ресурсами, н-г на недвижимость, н-г на экспорт и импорт, земельный н-г,н-г на топливо, транзитный, гос пошлина и сборы и др. Наибольший удельный вес приходится на 1.подоходный н-г, 2.НДС, 3.акцизы.

1.взимается по прогрессивной шкале. В облагаемый доход не включаются пособия по соц страхованию и соц обеспечению, алименты, пенсии, минимум зарплаты и т.д.

2.НДС – это разница между ценой реализованной продукции и ценой материалов и сырья, потребленных при произ-ве продукции. НДС относится к косвенным н-гам, его величина добавляется к ценен товара и оплачивается покупателем.

3.акцизы- косвенные н-ги, фиксируемые в определенном размере в виде надбавок к цене товаров и услуг.

Налоговая система - совокупность налогов, сборов, пошлин и других обязательных платежей в бюджет, взимаемых на условиях, определяемых законодательными актами. Существенными характеристиками налоговой системы той или иной страны являются: совокупность налогов, установленных законодательством; принципов, форм и методов их установления и ввода в действие; система налоговых органов, форм и методов налогового контроля; права и ответственность участников налоговых отношений, порядок и условия налогового производства.

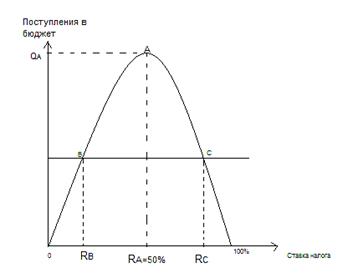

Зависимость между ставками н-га и налоговыми поступлениями в бюджет обосновал амер.эксперт А.Лаффер. он доказал что один и тот же по величине доход в гос бюджет может быть обеспечен как при высокой так и при низкой налоговых ставках.

Осн.точки для анализа:

1.ставка н-га =0, поступлений в бюджет нет

2.ставка н-га =100% поступлений в бюджет нет, все уходят в теневую экономику.

3.в точке А достигается максимум поступлений в бюджет следов-но ставка Rа является оптимальной.

4.дальнейший рост нал-вой ставки до уровня Rс приводит к уменьшению н-вых поступлений, которые сравниваются с тем уровнем, что существовал при н-говой ставке Rв.

Кривая Лаффера показывает, что более низкая ставка увелич число объектов налогообложения, привлекая к предпринимательской деят-ти большее число людей, чем при высоких н-вых ставках, и наоборот.

(Кривая не дает ответа на впрос, при какой ставке налогообложения поступления н-гов будут максимальны, ибо такая ставка н-гов различна для разных стран и зависит от многих факторов: от нал-вой политики, размеров и струк-ры гос сектора экономики и т.д.)

Дата добавления: 2015-04-01; просмотров: 1445;