Стоимость марки и марочный капитал

Отличие марки от продукта становится более существенным, если принять во внимание концепцию марочного капитала. Этот термин был введен в употребление в 1980-х гг. в соответствии со старой идеей, гласящей, что марка обладает собственной стоимостью, независимой от ценности продукта. Марочный капитал – главная ценность торговой марки. Например, если гостиничная цепь Intercontinental Hotels покупает подходящее здание у компании Bloggs City Centres, она рассчитывает, что сможет установить более высокие расценки и лучше удовлетворять запросы потребителей. Сама по себе марка, имя Inter-Continental, повышает ценность бизнеса компании.

Горячие дискуссии о марочном капитале развернулись в 1980-х гг., во время волны слияний и поглощений, когда компании покупались и продавались с учетом ценности их торговых марок. Компания Rowntrees перешла к Nestle, Martell – к Seagram, Kentucky Fried Chicken – к PepsiCo. Этот процесс вызвал ожесточенные споры в Великобритании о том, следует ли включать стоимость марки в баланс компании. В противном случае ценность компании в глазах ее акционеров уменьшается, степень ее уязвимости повышается. В пылу битвы акционеры могли бы получить меньше, чем им полагается.

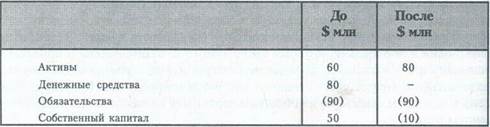

Рассмотрим простой пример. Предположим, что компания А располагает собственным капиталом (или общими активами за вычетом общих финансовых обязательств) в размере $ 50 млн. Она находит компанию Б, имущество которой оценивается примерно в $ 100 млн с учетом будущих прибылей компании А. По итогам коммерческого конкурса компания А приобретает компанию Б за $ 80 млн. К сожалению, реальные активы нового приобретения, стоимость которых отражена в балансе, составляют только $ 20 млн, а все остальное – стоимость популярного имени торговой марки.

Если компания А не может включить марки в активы своего баланса, то сводный баланс будет выглядеть следующим образом (табл. 2.1):

Таблица 2.1

Баланс

Может показаться, что компания А стала несостоятельной и скоро в ее офис выстроится очередь кредиторов. На самом деле стоимость компании возросла на $20 млн ($100 млн покупательной способности марок за вычетом уплаченных $80 млн). Если компания А все-таки укажет марки на балансе ($60 млн), ее собственный капитал останется тем же самым ($50 млн), поскольку нетто-активы, в сумме с марочным капиталом, сравняются с выплаченными денежными средствами.

Мы рассмотрели упрощенный пример, однако он показывает, что бухгалтеры, которые не включают марочный капитал в активы компании, заставляют стороннего наблюдателя усомниться в здравом смысле расчетливого покупателя. Доводы в пользу включения в баланс стоимости приобретения марки не одно и то же, что реальная ее (или любого другого имущества) проводка по счетам. В бухгалтерском учете принято указывать в балансе самую низкую, или рыночную, стоимость активов, однако в Великобритании эта традиция была нарушена с целью дать реальное представление о компании. Мир еще не готов принять эту логику, когда речь идет о торговых марках.

Теоретически стоимость марки определяется, как разность в цене марочного и обычного товаров.

Важным является различие не только между издержками и ценностью марки, но и между марочным капиталом и стоимостью марки, или ее рыночной оценкой. Марочный капитал не менее ценное и реальное имущество, чем недвижимость. Стоимость здания варьируется в зависимости от того, оценивается ли оно для покупки или для продажи, для страхования или для включения его в завещание. Могут варьироваться оценки, но не само имущество. Вы не можете проживать в оценке. Этими соображениями частично объясняется нежелание включать стоимость торговых марок в баланс компании. И даже тот факт, что активы оцениваются различными способами, не означает, что их не существует. Скептики, с недоверием относящиеся к концепции марочного капитала, используют объективные трудности в оценке имущества для того, чтобы вызвать сомнения в существовании самих активов.

Дом не обладает объективной стоимостью, он стоит столько, сколько диктует рынок, т. е. покупатель. Во все времена масса товаров продавалась по ценам, которые не вынуждали нас усомниться в знании арифметики; необычайно высокие и низкие цены уравновешивались. Можно сделать скидку при наличии гаража или сада перед ним. Однако, даже когда оценщики собственности располагают всеми необходимыми данными, они возвращаются к методу, который дилетанту показался бы очень путаным: оценка ренты умножается на ожидаемую норму возврата инвестиций с тем, чтобы определить стоимость капитала, которая затем определит саму ренту.

Оценщики торговой марки сталкиваются с теми же проблемами, но в их распоряжении заведомо меньше данных. В случае покупки торговой марки, она включается в баланс по цене приобретения. Если вы поглощаете некую компанию, вы можете оценить стоимость ее торговых марок, если из цены ее приобретения вы вычтете стоимость других ее активов. Изначально приобретение устанавливает рыночную стоимость (издержки), но ценность марки впоследствии нуждается в пересмотре.

Теоретически стоимость конкретной марки определяется, как разность в цене марочного и обычного товаров, т. е. того же продукта, не имеющего известной торговой марки. Надбавка к цене складывается из четырех факторов:

• более высокой цены, которую платят клиенты и потребители;

• больших объемов сбыта;

• большей уверенности/предсказуемости потребителей в качестве товара, соответствующего запросам покупателей;

• в меньшей степени сюда входят любые расходы, превышающие необходимые на маркетинг.

Несмотря на роль и значение торговых марок, которые могут существовать вечно, бухгалтеры продолжают спорить о правомерности и способах включения их стоимости в балансы компаний. Эта полемика позволила сформулировать основной принцип работы маркетологов: их функция заключается не просто в достижении краткосрочных прибылей, но в увеличении марочного капитала. Марочный капитал – золотая кладовая будущих прибылей, которые принесет марка, авторитет компании, пока не материализовавшийся в прибыли.

Дата добавления: 2015-04-10; просмотров: 819;