Расчет годовых эксплуатационных затрат

Эксплуатация сети электроснабжения включает следующие виды работ

· Техническое обслуживание;

· Производство текущих и капитальных ремонтов;

· Хранение электроустановок.

В состав эксплуатационных затрат (Зэк) входят:

- оплата труда работников, осуществляющих обслуживание (ФЗП);

- стоимость вспомогательных материалов и запасных частей (М);

- амортизационные отчисления (А);

- капитальный ремонт (Зкр);

- отчисление на социальное страхование (Соц.);

- прочие затраты (Зпр).

Стоимость вспомогательных материалов и запасных частей для нужд эксплуатации и текущего ремонта обычно принимают укрупнено в размере 2-3% от величины капитальных затрат:  тыс. грн.

тыс. грн.

2.1 Определение численности эксплуатационного персонала

Работы, связанные с эксплуатацией сети, включают выполнение технического обслуживания, ремонтов и осуществление наблюдения за режимами использования электроустановок.

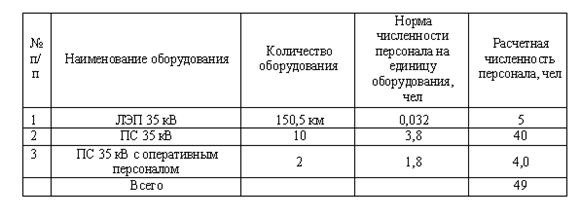

Таблица 38 – Расчет численности эксплуатационного персонала

Численность эксплуатационного персонала определяется в соответствии с нормами обслуживания электроустановок. Численность ИТР составляет 15-18%, служащих – 1,5-2,5 %, МОП- 1,0-1,5% от эксплуатационного персонала: ИТР- 7 человек, служащих – 1, МОП – 1.

2.2 Расчет фонда заработной платы

Затраты на оплату труда включают:

- Основной (тарифный) заработок в соответствии с квалификацией исполнителя и условиями его труда. Для рабочих принимаем среднюю зарплату в месяц – 500 грн, для ИТР – 650 грн, для служащих – 460 грн. для МОП – 380 грн (данные постоянно меняются в зависимости от изменения минимальной заработной платы в соответствии с «Законом о минимальной заработной плате», принимаемым Верховной Радой)

- Дополнительную зарплату, учитывающую, как оплату за выполнение работы сверх установленных стандартами норм, расценок, положений (премии, доплаты за ночное время и др.), так и оплату за неотработанное время в соответствии с трудовым законодательством или условиями коллективного договора (тарифный отпуск, ученические и др.). В нашем примере величину дополнительной зарплаты принимаем в размере 20% от основного заработка исполнителей.

- Отчисления на социальные мероприятия (в пенсионный фонд, медицинское страхование, фонд занятости). Размеры таких отчислений регламентируются государством и могут изменяться со временем. В настоящее время их величина составляет около 37% по отношению к сумме основной и дополнительной зарплаты персонала.

тыс. грн.

тыс. грн.

2.3 Расчет амортизационных отчислений и затрат на капитальный ремонт

Величина амортизационных отчислений определяется в соответствии с нормами амортизации, указанными в справочниках, или принятыми укрупнено.

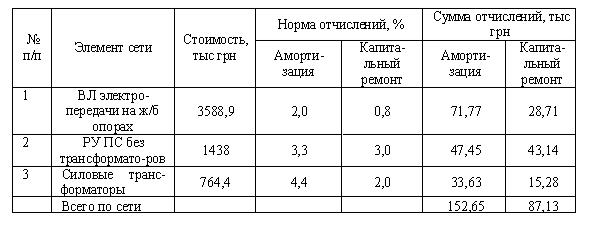

Таблица 39 – Расчет затрат на амортизацию и капитальный ремонт

Затраты на капитальный ремонт возможно непосредственно определять прямым счетом по календарным графикам выполнения ремонтных работ электрооборудования, а также нормативов трудоемкости или тарифов, принятым на единицу ремонтной сложности или по укрупненным показателям. В примере использовали второй метод.

Прочие расходы по эксплуатации оборудования принимаются в размере 20% амортизационных отчислений:

тыс. грн

тыс. грн

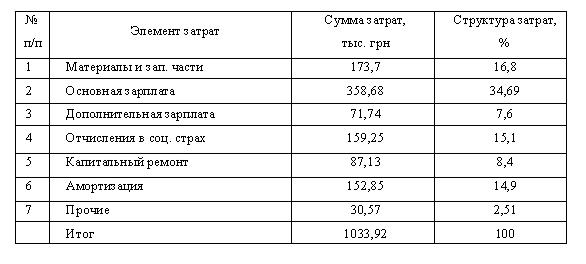

Таблица 40 – Расчет годовых эксплуатационных затрат

Дата добавления: 2015-02-28; просмотров: 1645;