Організаційне забезпечення фінансового менеджменту

Наиболее простой для анализа является оболочка со срединной поверхностью в форме кругового цилиндра. Для нее

Свойства геометрии цилиндрической оболочки позволяют получить соотношения для деформации оболочки непосредственно, не привлекая общей теории.

Пусть задан поперечный размер оболочки – толщина  . Будем считать, что деформации малы и из элементарных соображений определим деформации материала.

. Будем считать, что деформации малы и из элементарных соображений определим деформации материала.

Если нагрузка на цилиндрическую оболочку обладает свойством осевой симметрии, то окружную деформацию  можно определить так:

можно определить так:

Здесь  - продольное перемещение,

- продольное перемещение,  - перемещение по нормали к срединной поверхности (прогиб).

- перемещение по нормали к срединной поверхности (прогиб).

Для такой оболочки удается разделить состояние растяжения/сжатия и изгиба.

Выписанные соотношения справедливы для случая бесконечно длинной оболочки или оболочки, края которой могут свободно перемещаться в радиальном направлении.

Если такие ограничения присутствуют, то в оболочке возникают изгибающие моменты. Им соответствуют линейные по толщине распределения напряжений, являющиеся следствием гипотезы прямой нормали.

Если подставить эти выражения в уравнение равновесия, из которого предварительно выразив мембранные силы и изгибающие моменты через градиенты перемещений, то получим уравнения изгиба оболочек в виде

Решение этого уравнения имеет вид:

Решение уравнения состояния для цилиндрической оболочки содержит три состояния:

1) быстро затухает при удалении от нуля;

2) быстро возрастает при удалении от нуля;

3) полностью определяется внутренним давлением.

Если предположить, что оболочка полубесконечна, внутреннее давление отсутствует и на краю оболочки  сообщается начальное перемещение

сообщается начальное перемещение  , то следует положить

, то следует положить  (условие ограниченности решения на бесконечности), а из краевых условий в нуле

(условие ограниченности решения на бесконечности), а из краевых условий в нуле  ,

,  .

.

Полученное решение затухает по мере удаления от края и на достаточном удалении от него становится пренебрежительно малым.

Это решение выражает особенность состояния оболочки, которое называется краевым эффектом.

Если в той же оболочке добавить равномерно распределенное по длине давление, то соответствующее решение  будет константой и зависимость решения от координаты

будет константой и зависимость решения от координаты  примет следующий вид:

примет следующий вид:

За пределами зоны краевого эффекта кривизна оболочки не изменяется, т.е. изгибающие моменты равны нулю. Это означает, что распределение напряжений по толщине оболочки равномерно.

Такое состояние называется безмоментным.

С точки зрения прочности безмоментное состояние является оптимальным, т.к. разрушающее напряжение развивается одновременно по всей толщине оболочки.

Покажем, при каких условиях возможна реализация безмоментного состояния оболочки.

1)  ;

;

2) цилиндрическая жесткость оболочки  (оболочка должна быть однородной по гауссовым координатам);

(оболочка должна быть однородной по гауссовым координатам);

3)  свободна, т.е.

свободна, т.е.  . Это условие означает, что краевые условия не должны накладывать ограничения на перемещения края оболочки по нормали.

. Это условие означает, что краевые условия не должны накладывать ограничения на перемещения края оболочки по нормали.

4)  - гладкие функции (

- гладкие функции (  );

);  - гладкие функции ( ).

- гладкие функции ( ).

Если все четыре условия выполнены, то возможна реализация безмоментного состояния оболочки.

;

;

Равенство нулю изгибающих и крутящего моментов позволяет выделить в уравнении равновесия три уравнения проекций мембранных сил на оси подвижного трехгранника:

Выделение этих уравнений в самостоятельную группу показывает, что задача о безмоментном состоянии оболочки является статически определимой, мембранные силы могут быть найдены только из уравнений равновесия и краевых условий в усилиях. Если хотя бы одно из четырех условий безмоментного состояния нарушено, то в его окрестности возникает «краевой эффект» состояния изгиба, быстро затухающее по мере удаления от возмущающего фактора.

Задача о безмоментном состоянии оболочки в общем виде также представляет собой существенные математические трудности. Аналитическое решение можно найти для задачи о безмоментном состоянии оболочек вращения, у которых срединная поверхность образована вращением плоской кривой (меридиана) вокруг некоторой прямой, лежащей в плоскости меридианы. Геометрию оболочки вращения полностью определяет уравнение меридианы в координатах  .

.

При решении задач равновесия безмоментных оболочек вместо упрощения общих уравнений в теории оболочек воспользуемся свойством статической определимости и для определения усилий  и

и  используем метод сечений.

используем метод сечений.

Для осесимметричной оболочки при осесимметричной нагрузке можно выделить 2 не связанных между собой безмоментых состояния (т.к.  )

)

1) Осесимметричное кручение

определяется из краевого условия, заданного в начале координат крутящего момента, вектор которого направлен вдоль оси

определяется из краевого условия, заданного в начале координат крутящего момента, вектор которого направлен вдоль оси  .

.

2) Возникает при отсутствии нагрузки  и крутящего момента на краю.

и крутящего момента на краю.

В этом случае касательные напряжения на площадках с нормалями  и

и  отсутствуют и направления 1,2 являются главными.

отсутствуют и направления 1,2 являются главными.

Поэтому при решении второй задачи можно записать:

Тогда уравнение равновесия можно переписать в виде:

Усилие на краю оболочки  определяется из условия равновесия оболочки в целом как абсолютно твердого тела. В качестве уравнения равновесия отсеченной части оболочки используем сумму проекций всех сил на ось вращения.

определяется из условия равновесия оболочки в целом как абсолютно твердого тела. В качестве уравнения равновесия отсеченной части оболочки используем сумму проекций всех сил на ось вращения.

Если оболочка имеет прямолинейную образующую (цилиндр или конус), то вместо угловой координаты  следует использовать дуговую координату или под интегралом исключить из рассмотрения радиус кривизны

следует использовать дуговую координату или под интегралом исключить из рассмотрения радиус кривизны  , обозначив

, обозначив

Если рассматривается цилиндрическая безмоментная оболочка открытая с двух концов, находящаяся под действием давления газа, то усилие  ,

,  . Если рассматривается цилиндрическая оболочка, закрытая с двух концов, то

. Если рассматривается цилиндрическая оболочка, закрытая с двух концов, то  ,

,  ,

,  . Напряжения в оболочке

. Напряжения в оболочке

- толщина оболочки.

- условие прочности для расчета безмоментной оболочки.

- условие прочности для расчета безмоментной оболочки.

Рассмотрим цилиндрическую оболочку под действием внутреннего давления. Будем предполагать, что оболочка имеет конечную длину, и закрепление краев не обеспечивает условий безмоментного состояния. При этом координата  отсчитывается вдоль образующей, координата

отсчитывается вдоль образующей, координата  , где

, где  - радиус срединной поверхности.

- радиус срединной поверхности.

В силу осевой симметрии и равенства нулю первой кривизны (  ), справедливы соотношения

), справедливы соотношения

Изменение кривизны меридиана:  .

.

Изменение кривизны параллели:  .

.

Уравнение равновесия после исключения поперечной силы  имеет вид:

имеет вид:

Соотношение обобщенного закона Гука дает:

Подставляем полученные выражения в уравнение равновесия и принимаем

Получаем дифференциальное уравнение состояния в виде:

Характеристическое уравнение имеет четыре комплексных корня, что приводит к решению в виде произведения экспоненты на тригонометрические функции

определяются из краевых условий.

определяются из краевых условий.

В этом случае угол поворота нормали отождествляется  . Следовательно, краевые условия становятся такими же как при изгибе стержней.

. Следовательно, краевые условия становятся такими же как при изгибе стержней.  - частное решение уравнения состояния для конкретного вида нагрузки

- частное решение уравнения состояния для конкретного вида нагрузки  .

.

При  :

:  , т.е.

, т.е.  .

.

В соответствии с видом решения, оболочки классифицируют по длине.

Длинной называют оболочку, для которой  , где

, где  - наперед заданная малая величина

- наперед заданная малая величина

Величина - допустимая погрешность от неучета краевого эффекта.

Если  .

.

Полученная оценка определяет ширину зоны краевого эффекта. Если длина оболочки больше  , то можно рассматривать края оболочки отдельно, при этом постоянные

, то можно рассматривать края оболочки отдельно, при этом постоянные  и

и  в решении равны нулю. В короткой оболочке решение следует сохранить полностью и определять из четырех совместно решаемых уравнений.

в решении равны нулю. В короткой оболочке решение следует сохранить полностью и определять из четырех совместно решаемых уравнений.

Організаційне забезпечення фінансового менеджменту

Фінансовий менеджмент є невід'ємною складовою частиною загальної системи управління підприємством. Тому його організаційне забезпечення має бути інтегроване з загальною структурою управління підприємством. Таке поєднання дозволяє забезпечити координацію дій системи фінансового менеджменту з іншими управлінськими системами підприємств і підвищити ефективність контролю за реалізацією прийнятих рішень по фінансових аспектах.

Система організаційного забезпечення фінансового менеджменту являє собою взаємопов'язану сукупність внутрішніх структурних служб і підрозділів підприємства, які забезпечують розробку і прийняття управлінських рішень щодо окремих напрямків його фінансової діяльності і несуть відповідальність за результати цих рішень.

Загальні принципи формування організаційної системи управління підприємством передбачає створення двох центрів управління за ієрархічною і функціональною ознаками.

Ієрархічна будова центрів управління підприємством передбачає виділення різних рівнів управління. На даний час найбільш поширеними є двох або три рівневі системи управління, де перший рівень представлений апаратом управління підприємством в цілому, а наступні – управлінськими службами його окремих структурних одиниць та підрозділів.

Функціональна будова центрів управління підприємством ґрунтується на диференціації за функціями управління або видами діяльності. При функціональній будові центрів управління підприємством обидва ці підходи можуть бути використані окремо або в комплексі. Але досвід показує, що найбільша ефективність організаційної системи фінансового менеджменту досягається за умови використання функціональної будови центрів управління.

Існує два основних підходи до функціонального розмежування центрів управління. Перший – принцип незалежної діяльності функціональних центрів управління; другий – принцип взаємопов'язаної діяльності функціональних центрів управління.

В межах взаємодії з іншими системами управління організаційне забезпечення фінансового менеджменту може бути інтегроване в загальну систему управління підприємством на підставі перелічених підходів. В той же час в системі організаційного забезпечення фінансового менеджменту використовується принцип взаємопов’язанної діяльності його внутрішніх функціональних центрів управління. Це пов’язано з високим рівнем взаємозв’язку окремих аспектів фінансової діяльності, які визначають необхідність комплексного підходу до розробки багатьох управлінських рішень в цієї галузі.

Функціональна будова центрів управління фінансовою діяльністю суттєво відрізняється на підприємствах різних масштабів (мале, середнє, велике, крупне).

На малих підприємствах функціональні центри управління, як правило, не створюються. Функції цього управління в зв’язку з незначним обсягом діяльності покладаються на власника малого підприємства, його директора чи бухгалтера.

На середніх підприємствах функції фінансового управління покладаються на спеціального фінансового менеджера, який знаходиться в складі функціонального економічного підрозділу, чи на спеціалізований фінансовий структурний відділ, який здійснює управління всіма основними аспектами фінансової діяльності.

На великих підприємствах функції фінансового управління покладаються на фінансового директора, якому підпорядковано два-три функціональних структурних підрозділи.

На крупних підприємствах створюється найбільш диверсифікована система функціональних фінансових структурних підрозділів, які підпорядковані фінансовій дирекції.

Сучасний досвід організаційного забезпечення фінансового менеджменту в компаніях США і Західної Європи показує, що в структурі комплексу спеціалізованих фінансових служб обов'язково є бухгалтерія. В цих країнах традиційно статус фінансового директора вище статусу головного бухгалтера, який підпорядковується фінансовому директору, а не генеральному. В нашій країні ситуація протилежна - як правило, головний бухгалтер має вищий статус (а відповідно і пріоритетне право підпису в фінансових документах) ніж фінансовий директор.

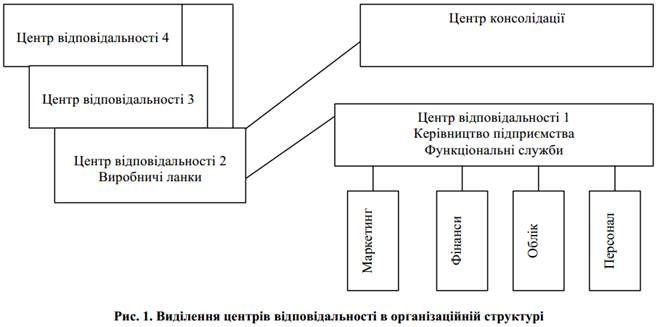

Поряд з традиційною інтеграцією системи фінансового управління з загальною системою управління підприємством в рамках єдиної інтегрованої організаційної структури в останні роки на практиці використовуються й інші, більш прогресивні форми такої інтеграції. Одною з таких форм є концепція управління окремими напрямками фінансової діяльності підприємства на основі “центрів відповідальності”. Ця концепція, розроблена американським економістом Дж. Хіггінсом, отримала широке практичне використання в управлінні формуванням власних фінансових ресурсів, грошовими потоками, інвестиціями і деякими іншими аспектами фінансової діяльності підприємства.

Центр відповідальності являє собою структурний підрозділ підприємства, який повністю контролює ті чи інші напрямки фінансової діяльності, а його керівник самостійно приймає управлінські рішення і в рамках цих напрямків несе повну відповідальність за досягнення планових (або нормативних) показників, що характеризують стан фінансової діяльності цього підрозділу. Як видно із цього визначення, права керівника підрозділу – центру відповідальності, пов’язаного з окремими аспектами управління фінансової діяльності в межах цього підрозділу, паритетно кореспондують з мірою його відповідальності при контролі з боку вищестоящої структури (органа) фінансового управління.

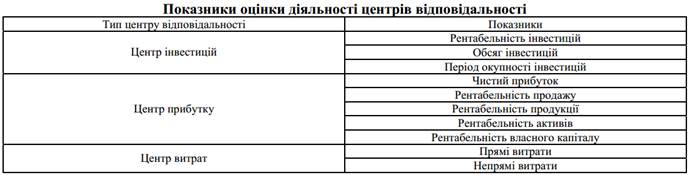

Розбіжності в функціональному спрямуванні діяльності таких структурних підрозділів, їх місця в організаційній структурі фінансового управління дозволяє виділити чотири типи центрів відповідальності на підприємстві: центр витрат, центр доходу, центр прибутку і центр інвестицій.

Центр витрат – це структурний підрозділ, керівник якого несе відповідальність тільки за витрачання коштів у відповідності з доведеним йому бюджетом. В силу функціонального напрямку своєї діяльності такий структурний підрозділ не може самостійно впливати на обсяг доходів, а також на суму прибутку. Прикладом центру витрат є постачально-заготівельний чи виробничий підрозділ підприємства.

Центр доходу - це структурний підрозділ, керівник якого несе відповідальність тільки за формування доходів у встановлених обсягах. В силу функціонального напрямку своєї діяльності такий структурний підрозділ не може самостійно впливати на весь обсяг витрат по продукції, яка реалізується, а також на суму прибутку. Прикладом центру доходу є збутовий підрозділ підприємства.

Центр прибутку - це структурний підрозділ, керівник якого несе відповідальність за доведені йому завдання по формуванню прибутку. В силу функціонального напрямку своєї діяльності такий структурний підрозділ повністю контролює як формування доходів від реалізації продукції, так і обсяг витрат на її виготовлення. Прикладом центру прибутку є структурний підрозділ із закінченим циклом виробництва та реалізації окремих видів продукції.

Центр інвестицій – це структурний підрозділ, керівник якого несе відповідальність за використання наданих йому інвестиційних ресурсів і отримання необхідного прибутку від інвестиційної діяльності. Основним контролюючим показником при цьому є рівень прибутку на інвестований капітал. Прикладом центру інвестицій є дочірня фірма підприємства чи відокремлений в його складі спеціальний структурний підрозділ, який здійснює виключно інвестиційну діяльність.

Характеристика центрів відповідальності

Формування системи управління за центрами відповідальності передбачає:

- визначення загальної мети діяльності підприємства та його проміжних завдань;

- виділення в організаційній структурі підприємства центрів

відповідальності;

- розроблення бюджетів для кожного центру відповідальності;

- розроблення моделі формування звітності центрів відповідальності;

- оцінювання діяльності центрів на основі аналізу бюджетних і звітних даних та прийняття відповідних управлінських рішень.

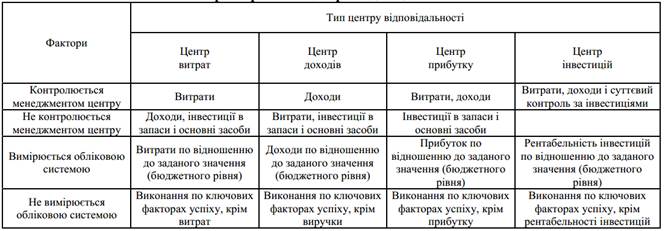

Ефективність функціонування системи управління витратами за центрами відповідальності забезпечується шляхом дотримання низки вимог. Зокрема, менеджери повинні відповідати тільки за ту діяльність та пов’язані з нею витрати, які перебувають під їхнім контролем. У зв’язку з цим створюють такі центри відповідальності:

- за рівнем контрольованості показників: центри витрат, центри доходів, центри прибутку, центри інвестицій;

- за функціональним принципом: обслуговуючі, матеріальні, виробничі, збутові.

Слід зауважити, що різниця між центрами відповідальності, центрами витрат та місцями виникнення витрат існує і полягає у тому, що центри витрат є складовими елементами центрів відповідальності.

Побудова системи організаційного забезпечення фінансового менеджменту шляхом створення центрів відповідальності різних типів залежить від багатьох факторів – обсягів діяльності підприємства, багатофункціональності цієї діяльності, чисельності персоналу, організаційної структури виробництва, організаційно-правової форми діяльності та інших. Тому визначення чисельності та складу центрів відповідальності потребує індивідуального дослідження для кожного підприємства. Сформовані центри відповідальності повинні бути укомплектовані кваліфікованими менеджерами, здатними не тільки забезпечувати виконання встановлених завдань, але й розробляти пропозиції вищестоящим органам управління по підвищенню ефективності формування та використання фінансових ресурсів в межах контрольованої ними діяльності підрозділів.

Дата добавления: 2015-02-16; просмотров: 645;