Функции денег. 1. Литература: Андрей Кашкаров - Электронные самоделки

1. Литература: Андрей Кашкаров - Электронные самоделки

2. Литература: Шихин А.Я. – Лабораторный практикум по радиоэлектронике

Функции денег

Функция представляет собой конкретное проявление сущности экономического явления, выражает основное назначение экономических законов, действующих в определенной сфере экономических отношений. Функциям денег присуща стабильность, они мало подвержены изменениям, в то время как, например, роль денег в различных условиях может меняться.

Деньги выступают в качестве:

• меры стоимости;

• средства обращения;

• средства платежа;

• средства накопления.

Помимо перечисленных функций, нередко признается выполнение деньгами функции мировых денег (международного платежного средства), в которой они используются для денежных операций между странами.

Выполнение деньгами функции меры стоимости заключается в оценке стоимости товара путем установления цен. Речь идет о способности денег измерять стоимость всех товаров, служить посредником при определении цены. Только наличие стоимости у денежного товара обеспечивает одновременное появление эквивалентов товара и денег на противоположных полюсах и их последующий обмен в соответствии с законом стоимости в функциях денег как средства обращения, средства платежа и мировых денег.

Функция меры стоимости реализуется на основе масштаба цен, представляющий собой фиксированный государством вес золота в денежной единице страны. Сейчас ни одно государство мира не обменивает денежные знаки на золото. Масштаб цен формируется фактически под влиянием спроса и предложения и служит для соизмерения стоимости товаров с помощью цены. С его помощью цена товара как показатель величины стоимости преобразуется в прейскурантную или рыночную цену, выраженную в национальных денежных единицах.

Назначение функции средства обращения — быть посредником при обмене товаров. Деньги как средство обращения используются для оплаты приобретаемых товаров. При этом особенностью такой функции денег служит то, что передача товаров покупателю и его оплата происходят одновременно. В этой функции употребляются наличные денежные знаки.

Как средство оплаты приобретаемых товаров деньги используются кратковременно. Одни и те же денежные знаки могут применяться многократно в различных сделках, перемещаясь от одних участников сделок к другим. Здесь большое значение приобретает скорость обращения денег: чем быстрее совершается оборот, тем меньше нужно денег для обращения товаров. Соответственно скорость обращения денег важна для регулирования массы денег необходимых для обращения.

Товары не всегда могут продаваться за наличные деньги, так как к моменту появления на рынке одного товаровладельца со своим товаром у других товаровладельцев часто еще нет наличных денег. Поэтому возникает необходимость купли-продажи товаров в кредит, то есть с отсрочкой уплаты денег. Когда товары продаются с отсрочкой платежа, деньги при определении цен товаров функционируют идеально как мера стоимости, но не играют роли средства обращения. Следовательно, в этом случае деньги в процессе обращения не противостоят непосредственно товарам, а вступают в оборот лишь через некоторое время.

Функцию средства платежа деньги выполняют во всех случаях, когда нет непосредственного обмена товаров на деньги, и они выступают в форме самостоятельной меновой стоимости. Характерными признаками функции денег как средства платежа являются их одностороннее движение и наличие разрыва во времени между передачей товара покупателю и денег продавцу товара.

Деньги как средство платежа отличаются от денег как средства обращения, так как они не опосредствуют, а лишь завершают куплю-продажу. Деньги функционируют как средство платежа не только при оплате купленных в кредит товаров, но и при погашении других обязательств, например при возврате денежных ссуд, внесении арендной платы, уплате налогов и пр. При этом деньги могут использоваться как в наличной, так и безналичной формах.

Деньги, непосредственно не участвующие в обороте, в том числе в функциях средства обращения и средства платежа, образуют денежные накопления и выполняют функцию средства накопления. В состав денежных накоплений входят остатки наличных денег, хранящихся у отдельных граждан, а также остатки денег на счетах в банках.

Выполнение деньгами функции средства накопления является важной предпосылкой развития кредитных отношений, с помощью которых становится возможным использование временно свободных средств, образующихся в различных звеньях хозяйства и у населения для предоставления их взаймы предприятиям и организациям других звеньев хозяйства и отдельным гражданам.

Несмотря на различие функций денег, между ними существует взаимосвязь и единство, обусловленное сущностью денег. Так, функция мера стоимости реализуется в функциях средства обращения и средства платежа. Вместе с тем деньги могут попеременно выполнять функции средства обращения и средства платежа, а также служить средством накопления. В свою очередь денежные накопления могут быть использованы как средства обращения и средства платежа.

Международное разделение труда и связанная с ним специфика обмена товарами и услугами объективно ставят перед деньгами новую задачу — выступать средством связи обособленных товаропроизводителей не только на национальном, но и на международном рынках, обеспечивая тем самым всеобщую эквивалентность обмена. В новом качестве деньги выполняют функцию мировых денег. Необходимость ее появления объективно связана с интернационализацией производства и выходом товарного обмена за пределы национальных границ.

Функция мировых денег — собирательная, по сути — производная от национальных функций денег. Она опосредует все формы международного обмена товарами и услугами как за наличный расчет, так и с отсрочкой платежа. В функции мировых денег они выступают также и мерой стоимости. Являясь интернациональным эталоном стоимости, мировые деньги выступают фактором определения мировых цен. Особенность функции меры стоимости в функции мировых денег состоит в том, что она может осуществляться непосредственно через национальные масштабы цен или опосредованно — через валютные курсы.

Функция мировых денегпроявляется во взаимоотношениях между странами или между юридическими и физическими лицами, находящимися в различных странах. В таких взаимоотношениях деньги используются для оплаты приобретаемых товаров, при совершении кредитных и некоторых других операций.

Сегодня расчеты между странами производятся с помощью свободно конвертируемых валют (доллары США, ЕВРО и др.). Неконвертируемые денежные единицы функции мировых денег выполнять не могут.

Свою роль деньги выполняют на основе взаимодействия всех функций. Это взаимодействие базируется на том, что весь процесс производства, обмена, распределения и перераспределения валового национального продукта осуществляется через денежную форму учета и контроля. Единство функций денег вытекает из единства процесса производства, взаимодействия наличного и безналичного денежного оборота.

2. ЭМИССИЯ И ВЫПУСК ДЕНЕГ. ДЕНЕЖНЫЙ ОБОРОТ

2.1. Понятия «выпуск денег» и «эмиссия денег». Формы эмиссии

Под эмиссией (от латинского слова emissio — выпуск) в широком смысле слова понимается выпуск в обращение денег, ценных бумаг, платежно-расчетных документов, пластиковых карточек и т.п. Государство, банк, учреждение или предприятие, производящее эмиссию, называется эмитентом.

Понятия «выпуск денег» и «эмиссия денег» неравнозначны. Выпуск денег в оборот происходит постоянно. Безналичные деньги выпускают в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускают в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Однако одновременно клиенты погашают банковские ссуды и дают наличные деньги в кассы. При этом количество денег в обороте может и не увеличиваться.

Под денежной эмиссией же понимается такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте. Эмиссия может быть бюджетной (казначейской) или кредитной (банковской). При бюджетной эмиссии уполномоченный государством финансовый орган, обычно казначейство, выпускает в обращение казначейские билеты и государственные ценные бумаги с целью финансирования государственных расходов, не покрываемых поступлениями в доход от других источников. Поскольку казначейская эмиссия обусловлена не потребностями реального хозяйственного оборота, а масштабами бюджетного дефицита, то появляющиеся дополнительно в обороте деньги приводят к обесценению всей массы денег.

При банковской эмиссии в оборот поступают кредитные деньги, возникающие на основе кредитных отношений. Поэтому эмиссию денег, осуществляемую банками, называют кредитной эмиссией.

Кредитную эмиссию следует рассматривать с двух позиций. Во-первых, как пополнение денежного оборота суммой платежных средств в безналичной форме (безналичная эмиссия) и, во-вторых, как дополнительный выпуск в обращение банкнот или, что то же самое, банковских билетов (наличная эмиссия). Учитывая, что эмиссия безналичных денег приводит к увеличению остатков средств на счетах в банках, ее называют также депозитно-чековой. И безналичные и наличные деньги, следовательно, имеют единую кредитную природу. Они функционируют в обороте в неразрывном единстве и могут переходить из одной формы в другую.

Кредитные деньги — это продукт функционирования банковской системы. Если право выпуска наличных денег предоставляется центральным (эмиссионным) банкам государств, то в приросте безналичной денежной массы участвуют все банки и кредитные учреждения.

Эмиссия наличных денег представляет собой выпуск в обращение, при котором увеличивается их масса. Центральный банк страны, как правило, законодательно наделен правом выпуска в обращение банкнот и монет, через систему эмиссионных и кассовых операций обеспечивает потребности внутреннего оборота страны необходимым объемом наличных денег. Регулирование наличной денежной массы является важнейшим экономическим рычагом в руках государства.

В развитой экономике потребность в наличных деньгах связана в основном с необходимостью выплаты заработной платы, а также пенсий, пособий, стипендий и других трансфертов населению и оплатой ими текущих расходов. При этом наличные деньги совершают постоянный кругооборот. Они поступают в обращение из касс эмиссионного банка. С наступлением сроков выплаты заработной платы рабочим и служащим, пенсий и стипендий денежные средства предприятий, учреждений, организаций, хранящиеся на счетах в банках, превращаются в наличные деньги. Дальнейшее движение наличных денег происходит при покупке населением товаров и услуг. Деньги, поступившие в кассы торговых предприятий и организаций, оказывающих услуги населению, вновь возвращаются в кассы банков. Таким образом, величина налично-денежного оборота определяется в основном величиной доходов и расходов населения.

Между налично-денежным и безналичным обращением существует тесная и взаимная связь — деньги постоянно переходят из одной формы в другую, и поэтому они неотделимы друг от друга и образуют единый денежный оборот страны. Но безналичный денежный оборот связан с кредитными отношениями, возникающими в процессе замещения наличных денег кредитными операциями. Экономические возможности банковской системы приводят к тому, что наличные деньги (капитал) могут использоваться для создания кредитных денег, денег по собственному желанию. Это открытие принципиально изменило понимание денежной эмиссии и исчисление количества денег в экономике.

Общее количество (остаток) наличных денег сохраняется практически неизменным до нового пополнения или изъятия их из обращения Национальным банком. Иной порядок функционирования безналичных денег. Их оборот происходит только в пределах банковской системы. Причем эмитированные первоначально Национальным банком безналичные деньги в силу специфики банковских кредитных операций могут затем последовательно эмитироваться коммерческими банками, многократно увеличивая денежную сумму по сравнению с исходной величиной. Если не вводить никаких ограничительных мер, то один безналичный рубль, вышедший из Национального банка, может привести к увеличению количества этих безналичных рублей в неограниченное число раз. Это происходит в результате выдачи банками кредитов и оплаты счетов поставщиков за счет кредитных ресурсов и называется эффектом денежной мультипликации.

Кредитные деньги могут выполнять роль полноценных денег, если их количество прирастает в зависимости от роста всего хозяйственного оборота (продукции, реализации, доходов и т.п.), если их движение согласуется с объективными условиями кредитных отношений — возвратностью. Обладая силой законного платежного средства, кредитные деньги используются во всех видах денежных операций, причем не только в качестве средства платежа, но также как средство обращения, накопления и сбережения. Поэтому функционирование кредитных денег вызывает необходимость в выделении такого учреждения, наделенного правом кредитно-денежного регулирования.

Сущность такого регулирования заключается в том, чтобы процесс кредитной эмиссии сделать управляемым, чтобы посредством специальных экономических методов размер денежной массы приводить в соответствии с потребностью оборота. Как правило, регулирующим денежно-кредитным учреждением является центральный банк страны: в нашей стране — Национальный банк Республики Беларусь.

Национальному банку принадлежит исключительное право эмиссии денег, которая осуществляется Национальным банком в форме выпуска в обращение безналичных и наличных (банкнот и монет) денег.

Эмиссия денег осуществляется Национальным банком путем краткосрочного (до одного года) рефинансирования банков в целях поддержания ликвидности банковской системы Республики Беларусь и устойчивости денежного обращения, покупки Национальным банком свободно обращающихся на денежном рынке государственных ценных бумаг и осуществления операций на внутреннем и внешнем денежных рынках, направленных на увеличение государственных золотовалютных резервов. Эмиссия денег для долгосрочного (свыше одного года) рефинансирования банков запрещена.

Национальный банк осуществляет эмиссию банкнот и монет в форме выпуска их в обращение путем продажи банкам, покупки Национальным банком иностранной валюты и других валютных ценностей у юридических и физических лиц для обеспечения стабильного налично-денежного обращения, а также в иных случаях, связанных с выполнением основных целей деятельности Национального банка.

Объемы совокупной эмиссии безналичных денег, банкнот и монет определяются и регулируются исключительно Национальным банком при утверждении и реализации денежно-кредитной политики Республики Беларусь.

Национальный банк эмитирует белорусский рубль. Ограничение обращения белорусского рубля на территории Республики Беларусь не допускается. Выпуск в обращение других денежных единиц на территории Республики Беларусь запрещен.

2.2. Сущность и механизм денежного мультипликатора

При существовании двух уровней банковской системы механизм эмиссии действует на основе денежного мультипликатора. Денежный мультипликатор представляет собой процесс увеличения (мультипликации) денег на счетах коммерческих банков в период их движения от одного коммерческого банка к другому.

Механизм денежного мультипликатора может существовать только в условиях двухуровневых (и более) банковских систем, причем первый уровень — центральный банк управляет механизмом, второй уровень — коммерческий банк заставляет его действовать. Для того чтобы раскрыть механизм действия денежного мультипликатора, необходимо выяснить, как банки создают деньги.

Предположим, что в условной стране А у предпринимателя имеется 1000 руб. наличных денег, которые временно свободны. Он решает положить их в один из коммерческих банков, где у него открыт счет (назовем его — Банк 1).

Эта операция в балансе Банка 1 отразится следующим образом:

| Баланс Банка 1 | |

| Активы Пассивы | |

| 1000 1000 | |

| Итого | 1000 1000 |

Деньги в банке не хранятся, как в сейфе. Они нужны ему для предоставления ссуды тому, кто в ней нуждается. Банк не хранит деньги, а обеспечивает их учет. Основной функцией банка является предоставление кредитов промышленности. Исходя из своих коммерческих интересов Банк 1будет стремиться использовать полученные деньги — выдать ссуду другому заемщику исходя из своих возможностей. Однако он может использовать только часть полученных денег, так как обязан некоторую сумму перечислить в резервный фонд центрального банка страны. Предположим, что в нашем примере существует только один вид вкладов, по которому норма резервирования составляет 20%. Это означает, что, получив 1000 руб. наличных денег, банк обязан 200 руб. перечислить в резервный фонд, а 800 руб. может выдать в виде ссуды тому, кто в настоящий момент нуждается в денежных средствах.

Баланс Банка 1 после этих операций будет иметь вид:

| Баланс Банка 1 | |

| Активы Пассивы | |

| Резерв | 200 1000 |

| Ссуда | |

| Итого | 1000 1000 |

Таким образом, в результате этой операции Банк 1 создал дополнительно 800 руб., которые прибавятся к первоначальной сумме наличных денег — 1000 руб., и общая денежная масса в экономической системе теперь составляет (1000 + 800) руб.

Полученные деньги заемщик Банка 1положит в свой коммерческий банк, назовем его — Банк 2. Аналогичные операции по резервированию и ссудам в балансе Банка 2 отразятся следующим образом:

| Баланс Банка 2 | |

| Активы Пассивы | |

| Резерв | 160 800 |

| Ссуда | |

| Итого | 800 800 |

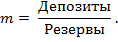

Итак, создано еще дополнительно 640 руб. и денежная масса в системе составит (1000 + +800+ 640) руб. Если кредит в 640 руб., выданный Банком 2, вкладывается в следующий банк, который отдает 20% в резерв, а 80% снова отдает в долг, то сумма денег в экономике увеличится еще на 512 руб. В конечном итоге депозиты теоретически могут возрасти в 1/r раз по сравнению с первоначально поступившей в банковскую систему величиной наличных денег:

где r — норма банковских резервов.

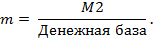

Коэффициент 1/r получил в теории денежного обращения название денежный мультипликатор, а количество наличных денег, первоначально поступивших в банковскую систему, — базовые деньги или денежная база.

Денежный мультипликатор (m) — коэффициент, который служит мерой увеличения денежной массы в результате безналичной эмиссии (банковской эмиссии). Он показывает, во сколько раз денежная масса больше величины наличных денег в банковской системе.

Денежная база (Н) — самостоятельный компонент денежной массы, который характеризует величину денежных средств, поступивших в систему коммерческих банков.

Предложение денег в современном мире определяется, как правило, величиной безналичной эмиссии. Размеры этой эмиссии зависят не только от размеров денежной базы, но и от уровня развития и условий функционирования коммерческих банков, т.е. от способности банковской системы к расширению поступающих в нее средств. Показателем, характеризующим эту способность банковской системы, является денежный мультипликатор. Статистическое изучение этого показателя, т.е. исчисление уровня, выявление факторов его изменения и определение степени их влияния, является важнейшей задачей статистики денежного обращения.

Денежный мультипликатор показывает, во сколько раз суммарное количество депозитов в банковской системе больше количества первоначально поступивших в систему базовых денег, и равен:

где m — денежный мультипликатор; М — денежная масса; Н — денежная база.

Одновременно в соответствии с экономической теорией мультипликатор является величиной, обратной норме резервирования:

т.е. его можно определить исходя из величины нормы резервирования.

В зависимости от способа исчисления денежной массы, денежной базы и нормы резервирования существует несколько подходов к исчислению величины денежного мультипликатора, каждый из которых отражает различные стороны мультипликационного эффекта и позволяет исследовать факторы, влияющие на его динамику.

Если в качестве величины денежной массы принять агрегат  , то

, то

Получаем фактическое значение мультипликатора, характеризующее общие условия функционирования денежной системы: развитие банковской и кредитной систем, условия резервирования, устанавливаемые центральным банком, и систему контроля за их исполнением, структуру денежной массы и, прежде всего, долю наличных денег и систему их обращения.

Другой подход к исчислению мультипликатора, базирующийся на том, что он является величиной, обратной норме резервирования, позволяет исчислить верхнюю границу его изменения.

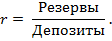

В Республике Беларусь система минимальных обязательных резервов введена с образованием Национального банка. В соответствии с этой системой Национальный банк Республики Беларусь устанавливает некий минимальный процент от величины депозита, который фиксирует размер денежных средств, обязательных для хранения каждым банком в форме наличных денег в НБ РБ, т.е.

Резервы = r × Депозиты.

Если норма резервирования составляет 20%, это значит, что коммерческий банк, имеющий срочные обязательства на сумму 1 млн. руб., должен располагать в Национальном банке Республики Беларусь резервом в сумме 200 тыс. руб. Если в следующем месяце его срочные обязательства повысятся до 2 млн. руб., то коммерческий банк должен увеличить свой резерв до 400 тыс. руб.

В реальной действительности единой нормы резервирования не существует. Норма резервирования может иметь разные значения для депозитов, различающихся по срокам, объемам и видам привлеченных денежных средств. Так, действующие в IV кв. 2013 г. нормативы обязательных резервов, установленные Национальным банком Республики Беларусь, составляют:

• по привлечённым средствам в национальной валюте:

- по средствам физических лиц — 0%;

- по средствам юридических лиц — 10%;

• по привлечённым средствам в иностранной валюте — 14%.

Норма резервирования может быть исчислена как отношение суммы резервов Национального банка Республики Беларусь к величине депозитов банковской системы:

Величина денежного мультипликатора как тождественно равная обратной ей величине равна:

В этом случае мультипликатор характеризует фактические возможности коммерческих банков расширять объемы кредитных вложений в экономику.

Кроме этих различий, величина нормы резервирования по отдельным видам вкладов может меняться в течение периода в зависимости от задач, решаемых в рамках денежно-кредитной политики государства.

Таким образом, Национальный банк Республики Беларусь, управляя механизмом денежного мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из своих функций - функцию денежно-кредитного регулирования.

2.3. Денежный оборот. Содержание, структура и принципы организации

Денежный оборот — это движение денег в наличной и безналичной формах, сопровождающее денежные отношения между предприятиями, объединениями, учреждениями, организациями, а также между ними и государством; между предприятиями и их работниками, населением и государством, отдельными гражданами. Другими словами, денежный оборот — это совокупность всех денежных поступлений и платежей. Его важная функциональная роль состоит в том, что он, благодаря особому свойству денег быть всеобщим эквивалентом, объединяет взаимодействие отдельных субъектов системы по поводу создания, распределения, перераспределения и использования общественного продукта.

Объем денежного оборота складывается из совокупности всех денежных операций, при помощи которых осуществляется движение денег.

Объединяя взаимодействие отдельных субъектов экономической системы по поводу создания, распределения, перераспределения и использования общественного продукта, денежный оборот подразделяется на товарный и нетоварный. Товарный оборот связан с процессом производства и реализации продукции (работ, услуг), нетоварный — с выполнением финансовых обязательств и осуществлением других платежей нетоварного характера (штрафы, пени, неустойки, страховые платежи и т.п.).

По способу платежа денежный оборот подразделяется на безналичный, т.е. совершаемый без использования наличных денег, и налично-денежный, при котором все расчеты и платежи совершаются с участием наличных денег, выполняющих все функции. Часть денежного оборота составляет платежный оборот, представляющий собой процесс движения средств платежа, существующих в данной стране. В платежном обороте деньги функционируют только в качестве средства платежа. Составными частями платежного оборота являются безналичный оборот и та часть налично-денежного оборота, в котором деньги выполняют функцию средства платежа.

Функциональная структура денежного оборота включает в себя денежные обороты звеньев народного хозяйства — сферы материального производства, непроизводственной сферы, населения, государственного бюджета, кредитной системы.

Основными принципами организации денежного оборота являются:

• регулирование порядка осуществления расчетов и платежей (наличных и безналичных);

• формирование объективно необходимого количества денежных средств по структурным звеньям и в целом по хозяйству.

Совокупность денежных средств, имеющихся в распоряжении юридических и физических лиц (в кассах банков, в кассах и на расчетных (текущих) счетах субъектов хозяйствования, а также во вкладах), получила название денежной массы в обращении.

3. БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ И ЕГО ОРГАНИЗАЦИЯ

3.1. Основы организации безналичного денежного оборота и принципы организации безналичных расчетов

Одной из основных функций коммерческих, банков является осуществление расчетов и организация платежного оборота в масштабах всего народного хозяйства. Безналичный денежный оборот является основной частью денежного и платежного оборотов, где движение денег происходит в виде перечислений по счетам в кредитных учреждениях или зачетов взаимных требований. Большая часть платежей совершается без наличных денег и представляет собой безналичный денежный оборот.

Структура безналичного денежного оборота, как и денежного оборота в целом, определяется связью движения денег с процессами материального производства (товарный оборот) и нематериального (нетоварный оборот).

Расчеты между юридическими лицами, а также между юридическими лицами и гражданами, связанные с осуществлением ими предпринимательской деятельности осуществляются через банки в безналичном порядке, установленном законодательством Республики Беларусь. Порядок проведения безналичных расчетов регулируется действующим законодательством и нормативными актами Национального банка Республики Беларусь (инструкции о банковском переводе, операциях с банковскими плтёжными карточками, чеками и т.д.).

Безналичные расчеты — это денежные расчеты, совершаемые путем записей по счетам плательщиков и получателей средств либо путем зачета взаимных требований, то есть без использования наличных денег. Под расчетами в безналичной форме понимаются расчеты между физическими и юридическими лицами либо с их участием, проводимые через банк (небанковскую кредитно-финансовую организацию), его филиал (отделение) в безналичном порядке. Система безналичных расчетов представляет собой совокупность принципов, предъявляемых к ним требований, форм и способов расчетов. Система построений безналичных расчетов должна основываться на следующих основных принципах:

1. Осуществление расчетов по банковским счетам, которые открываются субъектам хозяйствования всех форм собственности для хранения и осуществления операций с денежными средствами.

2. Осуществление расчетов в пределах остатков на счетах клиентов банка и исключительно по приказу субъектов хозяйствования в порядке установленной очередности платежей.

3. Свобода выбора владельцев счета в банке при определении формы платежа и полном невмешательстве банка в договорные отношения субъектов хозяйствования.

4. Срочность платежа, которая предполагает осуществление расчетов исходя из сроков, предусмотренных в договорных отношениях субъектов хозяйствования, нормативных документах Национального банка Республики Беларусь.

5. Обеспеченность платежа, предусматривающая наличие у владельца счета достаточных денежных средств в банке для осуществления платежа или гаранта ликвидных средств, которые могут быть использованы для погашения обязательств субъекта хозяйствования.

К принципам организации безналичных расчетов также относятся: место платежа (выбор субъектами хозяйствования обслуживающего банка), согласие плательщика на осуществление платежа (акцепт), источник платежа и некоторые другие. Все принципы организации безналичных расчетов тесно связаны и взаимообусловлены. Нарушение действия одного из них ведет к нарушению функционирования всей платежной системы.

Безналичные расчеты классифицируются по ряду признаков:

1. По экономическому характеру платежа (объекту расчетов) — за товары и услуги и по нетоварным операциям (платежи в бюджет, банку по ссудам и процентам, штрафы и т.д.).

2. По месту проведения расчетов — внутриреспубликанские (внутригосударственные) и межгосударственные; в свою очередь внутриреспубликанские расчеты подразделяются на одногородние (в пределах одного города, населенного пункта) и иногородние.

3. По виду платежа: а) гарантированные, обеспечивающие гарантию платежа за счет бронирования средств на отдельном счете; б) негарантированные (не имеющие такой гарантии); в) расчеты путем списания средств со счета или путем зачета взаимных требований; г) расчеты с отсрочкой платежа.

Безналичные расчеты осуществляются с использованием различных форм. Форма безналичных расчетов представляет собой совокупность способов платежа, расчетных документов и определенного документооборота.

Расчетный документ — это оформленные соответствующим образом требования, поручения, приказ на перечисление денежных средств в безналичном порядке за товары, услуги, работы. С учетом этого, в соответствии с действующими нормативными документами расчеты в безналичной форме могут проводиться в виде банковского перевода, аккредитива, инкассо. Использование той или иной формы безналичных расчетов определяется договором между плательщиком и получателем средств. Если же договором порядок и форма расчетов не определены, то в этом случае согласно Гражданскому кодексу Республики Беларусь расчеты осуществляются платежными поручениями. При расчетах банковскими платёжными карточками вместо расчетного документа используется специальная карточка.

Расчетные документы совершают свое движение между субъектами хозяйствования и учреждениями банков (кредитными учреждениями). Движение расчетных документов, или документооборот, — это последовательное продвижение документов по всем стадиям, начиная от изготовления документа, представления его в банк, его дальнейшего перемещения из банка в банк, до завершения расчетной операции. Перемещение документов в системе банков образует банковский документооборот, т.е. порядок и последовательное прохождение документов по всем операциям банка от момента их возникновения до записей по счетам бухгалтерского учета.

В процессе безналичных расчетов происходит концентрация денежных средств в учреждениях банков, что дает возможность использовать их в качестве ресурса кредитования, осуществлять банковский контроль за проведением расчетов.

Операции по безналичным расчетам отражаются на текущих (расчетных) и других счетах, открываемых банками своим клиентам.

Текущий (расчётный) счёт — это счет, открываемый банком субъектам хозяйствования, предпринимателям без образования юридического лица, на который зачисляются все поступающие в их адрес денежные средства и с которого осуществляется расчетные операции как в безналичной, так и в наличной формах, вытекающие из его уставной деятельности. К понятию «другие счета» относятся депозитные, трастовые, карт-счета, субсчета, счета в иностранной валюте, корреспондентские счета банков и их филиалов, включая специальные.

Безналичные расчеты присущи народному хозяйству с развитыми товарно-денежными отношениями и являются составной частью единого денежного оборота, включающего и обращение наличных денежных знаков. Безналичные расчеты, заменяя обращение наличных денежных знаков, уменьшают потребность в них, ускоряют оборот средств в народном хозяйстве, сокращают издержки обращения, способствуют накоплению и аккумулированию денежных средств, облегчают их перераспределение через финансово-кредитную систему.

Основанием осуществления безналичных расчетов является наличие заключенного договора (договора банковского счета, вклада, корреспондентского счета) между банком и клиентом. Однако не обязательно связывать с наличием таких договоров возможность проведения безналичных расчетов.

Место банка в расчетных отношениях — посредник, связанный обязательствами с одной из сторон по договорам гражданского характера, являющимися самостоятельными договорами по отношению к договору банковского счета. Из этого следует, что обязательства, вытекающие из платежных инструкций клиента, являются самостоятельными по отношению к обязательствам, вытекающим из основного договора. Банки не связаны условиями основного договора, а также объемом исполнения обязательств по нему сторонами в случае наличия ссылок на основной договор в платежных инструкциях клиентов.

Система безналичных расчетов представляет собой совокупность принципов, предъявляемых к ним требований, форм и способов расчетов.

Система безналичных расчетов носит целостный характер, который обеспечивается через обязанность всех субъектов расчетных отношений следовать определенным принципам, на которых основываются нормы и правила, содержащиеся в нормативных актах, регулирующих безналичные расчеты.

Расчеты в безналичной форме в виде банковского перевода проводятся на основании платежных инструкций.

Платежные инструкции клиента могут быть выданы в письменной форме или в форме электронного документа. Платежная инструкция клиента-юридического лица, выданная в письменной форме, должна содержать подписи (подпись) лиц, уполномоченных распоряжаться счетом, а также оттиск печати владельца счета. Платежная инструкция клиента-физического лица, выданная в письменной форме, должна содержать подпись этого лица или лица, уполномоченного им распоряжаться счетом. Платежная инструкция клиента-индивидуального предпринимателя может также содержать оттиск его печати.

Платежные инструкции могут быть выданы посредством:

• представления расчетных документов (платежного поручения, платежного требования, платежного ордера);

• использования платежных инструментов при осуществлении соответствующих операций (чека, банковской платёжной карточки, других инструментов);

• представления и использования иных документов и инструментов в случаях, предусмотренных Национальным банком.

Расчеты в безналичной форме в виде банковского перевода могут быть проведены также на основании договора между банком и клиентом, содержащего сведения, необходимые для осуществления банковского перевода.

Основанием для проведения банком расчетов в безналичной форме является заключенный между ним и клиентом договор (договор банковского вклада (депозита), договор текущего (расчетного) банковского счета, договор корреспондентского счета или иной договор), если обязанность принятия банком к исполнению (акцепту) платежных инструкций не установлена нормативными правовыми актами Национального банка.

3.2. Формы безналичных расчетов

Дата добавления: 2015-02-05; просмотров: 932;