Комбинированные методы обработки поверхностей. Сущность и технологические возможности.

Ответ: Комбинированные инструменты применяются в массовом производстве для сокращения вспомогательного времени на установку, закрепление и снятие инструмента.

Комбинированный инструмент сложнее в изготовлении и контроле, а также дороже чем обычный стандартный.

Наиболее часто встречающиеся комбинированные инструменты: сверло+зенкер, зенкер+развёртка, сверло+зенкер+развёртка.

Не рекомендуется применять комбинированные зенкеры с количеством ступеней более пяти.

Виды шлифования с продольной подачей, врезное, глубокое и комбинированное.

Комбинированное (интегральное, совмещенное) шлифование предусматривает совмещение скоростного и силового или скоростного и глубинного шлифования.

Одновременное подрезание торцов обычно выполняется на круглошлифовальных станках кругами диаметром до 1000 мм, оси которых наклонены по отношению к оси заготовки на 30°.

При этом обеспечивается точность по торцу и диаметру IT6-IТ7 при шероховатости Ra≈0,02-0,08 мкм.

Комбинированные способы позволяют шлифовать заготовки с большим припуском без токарной обработки. Станки для интегрального шлифования работают при Vкр=60-80 м/с, поперечные подачи составляют до 10 мм/мин, а глубина резания до 3-5 мм.

Шлифование включает три цикла - врезание, установившееся резание и выхаживание. Силы резания изменяются вместе с циклами шлифования.

Переключение на врезание может производиться по команде измерительного устройства, когда до обрабатываемой поверхности остается 0,03...0,05 мм, либо по команде малоинерционных датчиков.

30. Технологическая себестоимость: составляющие, методы расчёта.

Ответ: Методы расчета технологической себестоимости

На завершающем этапе разработки ТП проводят полную оценку вариантов путем сравнения себестоимости обработки заготовок, отражающей затраты живого и овеществленного труда.

Существует два основных метода определения себестоимости: бухгалтерский и метод прямого калькулирования (поэлементный).

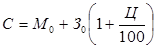

При бухгалтерском методе себестоимость изготовления детали определяют по формуле

С = Мо + 30 + Ц,

где М0 — стоимость основных материалов или исходной заготовки за вычетом стоимости реализуемых отходов;

30 — заработная плата основных производственных рабочих;

Ц — цеховые расходы, связанные с амортизацией и ремонтом оборудования, а также с затратами на силовую электроэнергию режущий измерительный, вспомогательный инструмент и приспособления, на заработную плату вспомогательных рабочих цеха (инструментальная группа, ремонтные рабочие и т.п.) инженерно-технических работников, управленческого и обслуживающего персонала и т.д.

Цеховые расходы при калькулировании себестоимости определяют в процентах от заработной платы основных рабочих цеха; тогда себестоимость (текущие затраты) можно выразить так:

где Ц — процент цеховых (накладных) расходов.

Процент накладных расходов зависит от типа, степени автоматизации и организационной структуры производства и изменяется в широких

пределах.

Изложенный метод прост, но не пригоден для сравнения вариантов, так как не позволяет выделить составляющие цеховых расходов.

Его можно использовать при приближенном определении себестоимости однородной продукции цеха, изготавливаемой на оборудовании и оснастке, одинаковых по степени сложности и размерам.

Наиболее точным является метод прямого расчета всех составляющих себестоимости. В этом случае полную себестоимость продукции определяют по формуле

С = М0 + 30 + Зв + А0 + И + Ат.о + Л + Р0 + П + Р,

где Зв — заработная плата вспомогательных рабочих;

А0 — амортизационные отчисления от стоимости оборудования;

И — затраты на инструмент и малоценные приспособления;

Ат.о.—амортизационные отчисления от стоимости технологического оснащения;

Л — затраты на энергию для технологических целей;

Р0 — затраты на ремонт оборудования;

П — затраты на амортизацию и содержание производственных площадей;

Р —затраты на ремонт и обслуживание управляющих устройств и программ (для станков с ЧПУ).

Метод прямого расчета себестоимости трудоемок. При сопоставлении разрабатываемых вариантов допустимы приближенные расчеты. Так, при сопоставлении вариантов можно ограничиться учетом изменений первых пяти статей расходов, составляющих наибольшую долю в себестоимости продукции. Остальные затраты учитывают тогда, когда применение разрабатываемого нового варианта приводит к значительному их изменению. Далее себестоимость обработки детали рассчитывают по тем статьям затрат, которые изменяются в сравниваемых вариантах, т.е. по технологической себестоимости.

Сократить трудоемкость расчета себестоимости можно также, применив так называемый нормативный метод расчета.

При этом методе расчета используют таблицы, в которых указаны периодически корректируемые расходы по всем элементам себестоимости, приведенные к одному часу или минуте работы станка. Расчет себестоимости сводится к выбору из этих таблиц расходов по каждому элементу, суммированию их и умножению полученной суммы на штучное время проектируемой операции.

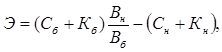

Сравнение вариантов на основе минимума себестоимости проводят в том случае, если сравниваемые варианты не требуют для своего выполнения дополнительных капиталовложений. В этом случае экономию определяют по формуле

Э = (Сб — Сн)Вн,

где Сб, Сн — себестоимость изготовления одной детали по базовой и новой технологии;

Вн — объем выпуска деталей по новой технологии, шт.

Если новый ТП требует дополнительных капиталовложений, оценку вариантов следует вести путем сопоставления суммарных затрат

П = С + К,

где К — капиталовложения по данному ТП.

Суммарные затраты П определяют для каждого сравниваемого варианта.

Лучшим признается вариант с минимальными затратами П, тт.

Годовой экономический эффект от внедрения лучшего варианта по сравнению со сравниваемым определяется разностью суммарных затрат этих вариантов:

Эг = Пi –Пi min

При существенных различиях сравниваемые варианты приводят в сопоставимый вид по объему выпуска и качеству продукции, а также по срокам осуществления варианта. Например, если по новой технологии объем выпуска деталей возрос по сравнению с базовым, то себестоимость продукции и капитальные вложения по базовому варианту нужно пересчитать на объем выпуска по новой технологии:

где Сб, Сн — себестоимость объема выпуска деталей по базовой и новой технологии;

Кб , Кн — капиталовложения по базовой и новой технологии;

Вб,  Вн — объем выпуска деталей по базовой и новой технологии.

Вн — объем выпуска деталей по базовой и новой технологии.

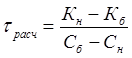

В дополнение к годовому экономическому эффекту целесообразно определять срок окупаемости дополнительных капиталовложений на оборудование СТО по новому варианту:

Срок окупаемости сравнивают с тем сроком, на какой предприятие, государство, банк или какие-либо другие организации могут выделить необходимые средства для совершенствования старого или разработки нового ТП.

Приведем пример выбора наиболее целесообразного варианта ТП. Цилиндрическое зубчатое колесо может быть изготовлено из прутка диаметром 80 мм (базовый вариант) либо из заготовки, полученной методом штамповки (проектируемый вариант).

Режим работы цеха и тарифный разряд работы приняты одинаковыми в обоих вариантах.

| Новый вариант | Базовый вариант | |

| Объем годового выпуска, шт | ||

| Вид исходной заготовки | Штамповка | Прокат |

| Масса заготовки, кг | 1,04 | 2.45 |

| Трудоемкость обработки, мин | 1,30 | 1,42 |

| Капиталовложения на годовой выпуск деталей, у с | ||

| Себестоимость у е годового выпуска деталей |

В базовом варианте обработку ведут на станке 1Б290-4К, в разрабатываемом - на трех станках. 1708, 2А125, 7А540.

Остальные исходные данные приведены ниже.

Дата добавления: 2015-01-29; просмотров: 1660;