Ущерб от стойкой утраты трудоспособности человека

| Причина утраты трудоспособности | Ее степень, % | Ущерб, чел×дн |

| Полная утрата (смерть) | ||

| Постоянная полная инвалидность | ||

| Частичная утрата: | ||

| потеря всей руки | ||

| потеря предплечья | ||

| потеря кисти | ||

| потеря ноги | ||

| потеря глаза |

Нетрудно показать, что стоимость одного человеко-дня может быть выражена и в эквивалентном ему денежном исчислении. Для определения его величины, следует поделить суточный валовой национальный доход государства или конкретной отрасли на число работающих, т.е. найти прибавочную стоимость одного работника за вычетом расходов на его жизнеобеспечение. В отдельных случаях можно исходить из субъективной оценки стоимости жизни или размеров страховых выплат на случай гибели человека.

Ущерб биоресурсам. По мнению авторов [Большаков В.Н. и др. Новый подход к оценке стоимости биотических компонентов экосистем. Экология. 1998, №5. С. 339-348.], ущерб от гибели флоры и фауны следует оценивать по ослаблению энергонасыщенности соответствующих экосистем, потоки входящей -I и выходящей -Е энергии через трофические уровни которых, показаны на рис. 4.9. Величину ущерба можно считать пропорциональной энергопродуктивности уничтоженных биоресурсов.

При этом стоимость энергии, утилизируемой ими автотрофно, должна сопоставляться с затратами на ее получение другими, "экологически чистыми" способами. (Например, - солнечными электробатареями, при цене 5 долларов США за 1 Вт/ч).

Рис. 4.9. Схема потоков энергии через экосистему

Для определения энергонасыщенности биоты, необходимо располагать следующими исходными данными: средняя масса тела одной биоособи -Мk (кг), энергетическое содержание накопленного ею вещества -gk (кДж/кг), скорость оборота или регенерации данной биомассы -Vk (1/год), энергия ее существования (интенсивность дыхания поддержания) -Ek (кДж/год), трофические (пищевые) уровень и специализация -j, а также коэффициенты утилизации энергии на всех k трофических уровнях -Pj.

Оценка ущерба от загрязнения атмо- и гидросферы.

Подробно методика расчета платежей описана в Инструктивно-методических указаниях по взиманию платы за загрязнение окружающей природной среды (утвержденных от 26.01.1993 Министерством охраны охраны окружающей среды и природных ресурсов РФ).

При расчете платежей устанавливаются различные нормативы выплат за данные вредные выбросы:

а) в пределах установленных для них лимитов -К1

б) сверх установленных лимитов -К2 (руб/усл.т). Эти выплаты предназначаются для снижения либо компенсации соответствующего социально-экономического ущерба [11].

4.3 Расчет степени риска.

Эффективность любой финансовой или хозяйственной операции и величина сопутствующего ей риска взаимосвязаны. Не учитывая фактора риска, невозможно провести полноценный инвестиционный анализ. Таким образом, любая организация, которая ставит целью управлять своими рисками, должна научиться оценивать величину риска и устанавливать взаимосвязь между ней и уровнем доходности конкретной операции. Для оценки степени риска существуют два основных метода: количественный и качественный.

Главная задача качественного анализа – определить факторы риска, этапы и работы, при выполнении которых риск возникает, т.е. установить потенциальные зоны риска, после чего идентифицировать все возможные риски.

Количественный анализ риска применяется для определения численных размеров отдельных рисков и риска проекта в целом. При количественном анализе риска могут использоваться различные методы. Наиболее распространенными являются: анализ чувствительности, анализ сценариев, анализ моделей (метод «Монте-Карло»).

Чем выше вероятность получения низкого дохода или даже убытков, тем рискованнее проект, и, соответственно, тем выше должна быть норма его доходности.

При выборе из нескольких возможных вариантов вложения капитала часто ограничиваются абстрактными рассуждениями типа «этот проект кажется менее рискованным» или «в этом случае прибыль больше, но и риск, вроде бы, больше». Между тем, степень риска в большинстве случаев может быть достаточно точно оценена, а также определена величина доходности предлагаемого проекта, соответствующая данному риску.

Опираясь на полученные результаты, потенциальный инвестор может не только выбрать наиболее привлекательный для него способ вложения денег, но и значительно сократить степень возможного риска.[10].

Инструментом для проведения необходимых вычислений является математическая теория вероятностей. Каждому событию ставится в соответствие некоторая величина, характеризующая возможность того, что событие произойдет – вероятность данного события – P. Если событие не может произойти ни при каких условиях, его вероятность

нулевая (P = 0). Если событие происходит при любых условиях, его вероятность равна единице. Если же в результате проведения эксперимента или наблюдения установлено, что некоторое событие происходит в n случаях из N, то ему приписывается вероятность

P = n/N.

Сумма вероятностей всех событий, которые могут произойти в результате некоторого эксперимента, должна быть равна единице. Перечисление всех возможных событий с соответствующими им вероятностями называется распределением вероятностейв данном эксперименте.

Для оценки степени риска существуют два основных метода: количественный и качественный (рис.4.10)

Рисунок 4.10. Методы оценки риска

Анализ проектных рисков базируется на оценках рисков, которые заключаются в определении величины (степени) рисков. Методы определения критерия количественной оценки рисков включают:

– статистические методы оценки, базирующиеся на методах математической статистики, т. е. дисперсии, стандартном отклонении, коэффициенте вариации. Для применения этих методов необходим достаточно большой объем исходных данных, наблюдений;

– методы экспертных оценок, основанные на использовании знаний экспертов в процессе анализа проекта и учета влияния качественных факторов;

– методы аналогий, основанные на анализе аналогичных проектов и условий их реализации для расчета вероятностей потерь. Данные методы применяются тогда, когда есть представительная база для анализа и другие методы неприемлемы или менее достоверны. Методы аналогий широко практикуются на Западе, поскольку в практике управления проектами оценка проектов обычно осуществляется после их завершения; таким образом накапливается значительный материал для последующего применения;

– комбинированные методы, включающие в себя использование сразу нескольких методов [14].

Используются также методы построения сложных распределений вероятностей (дерева решений), аналитические методы (анализ чувствительности, анализ точки безубыточности и пр.), анализ сценариев.

Риск, связанный с проектом, характеризуется тремя факторами:

– событие, связанное с риском;

– вероятность рисков;

– сумма, подвергаемая риску.

Чтобы количественно оценить риски, необходимо знать все возможные последствия принимаемого решения и вероятность последствий этого решения.

Выделяют два метода определения вероятности.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходят некоторые события. Частота при этом рассчитывается на основе фактических данных. Так, например, частота возникновения некоторого уровня потерь А в процессе реализации инвестиционного проекта может быть рассчитана по классической формуле:

f(A)=n(A)/n;

где f – частота возникновения некоторого уровня потерь;

n(А) – число случаев наступления этого уровня потерь;

n – общее число случаев в статистической выборке, включающее как успешно осуществленные, так и неудавшиеся инвестиционные проекты.

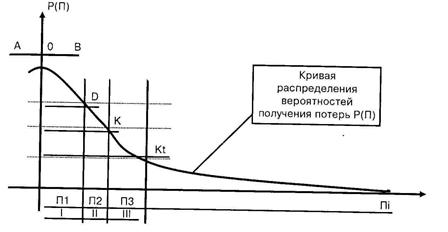

На рис. 4.11 приведена иллюстрация распределения вероятностей потерь и допустимых уровней рисков.

Рисунок 4.11. Показатели рисков и их допустимого уровня

Представленный на рисунке риск проекта имеет ряд характерных зон, иллюстрирующих уровни рисков. Зона А характеризует выигрыш (отсутствие потерь), состояние проекта 0 исходит из положения, что оно не допускает какого-либо выигрыша А или потери В, зона В соответствует определенным потерям. При формировании и функционировании проекта под влиянием случайных факторов наблюдаются отклонения от состояния 0. Опасными и отрицательными являются отклонения, вызывающие существенные потери.

Если значение потерь находится в зоне I (до точки D) и не превышает значения расчетной прибыли П1, то это зона допустимых рисков, если в зоне II (от точки D до точки К) до значения расчетной прибыли П2 – это зона критического риска, и если в зоне III (от точки К до точки Kt) до значения имущественного состояния ПЗ – это зона катастрофического риска.

Если нанести на кривую распределения вероятностей получения потерь Р(П) граничные точки рисков D, К, Kt, то можно установить вероятность возникновения соответствующих рисков. В среднем для зоны I (допустимых рисков) вероятность возникновения такой ситуации возможна в 70 случаях из 100 (условный пример), для зоны II критические риски могут возникнуть в 40 случаях из 100 и для III зоны (зоны катастрофических рисков) в 20 случаях из 100. Из этого видно, что любой проект имеет определенную степень рисков.

Важными понятиями, применяющимися в вероятностном анализе рисков являются понятия альтернативы, состояния среды, исхода.

Альтернатива – это последовательность действий, направленных на решение некоторой проблемы. Примеры альтернатив: приобретать или не приобретать новое оборудование; решение о том, какой из двух станков, различающихся по характеристикам, следует приобрести; следует ли внедрять в производство новый продукт и т. д.

Состояние среды – ситуация, на которую лицо, принимающее решение, не может оказывать влияние (например, благоприятный или неблагоприятный рынок, климатические условия и т. д.).

Исходы (возможные события) возникают в случае, когда альтернатива реализуется в определенном состоянии среды. Это некая количественная оценка, показывающая последствия определенной альтернативы при определенном состоянии среды (например, величина прибыли, величина урожая и т. д.).

Анализируя и сравнивая варианты инвестиционных проектов, инвесторы действуют в рамках теории принятия решений.

Понятия неопределенности и рисков различаются между собой. Вероятностный инструментарий позволяет более четко разграничить их. В соответствии с этим в теории принятия решений выделяются три типа моделей:

1. Принятие решений в условиях определенности – лицо, принимающее решение (ЛПР), точно знает последствия и исходы любой альтернативы или выбора решения. Эта модель нереалистична в случае принятия решения о долгосрочном вложении капитала.

2. Принятие решений в условиях рисков – ЛПР знает вероятности наступления исходов или последствий каждого решения.

3. Принятие решения в условиях неопределенности – ЛПР не знает вероятностей наступления исходов каждого решения [10].

Если имеет место неопределенность (т. е. существует возможность отклонения будущего дохода от его ожидаемой величины, но невозможно даже приблизительно указать вероятности наступления каждого возможного результата), то выбор альтернативы инвестирования может быть произведен на основе одного из трех критериев:

1. Критерий MAXIMAX (критерий оптимизма) – определяет альтернативу, которая максимизирует максимальный результат для каждой альтернативы:

J = maxmax fkj

где fkj –оценка j-ой альтернативы при k-м варианте ситуации.

2. Критерий MAXIMIN (критерий пессимизма) – определяет альтернативу, которая максимизирует минимальный результат для каждой альтернативы:

J = maxminfkj

3. Критерий БЕЗРАЗЛИЧИЯ — выявляет альтернативу с максимальным средним результатом (при этом действует негласное предположение, что каждое из возможных состояний среды может наступить с равной вероятностью; в результате выбирается альтернатива, дающая максимальную величину математического ожидания):

Например, решение о капиталовложениях вряд ли будет принято в условиях полной неопределенности, так как инвестор приложит максимум усилий для сбора необходимой информации. По мере осуществления проекта к инвестору поступает дополнительная информация об условиях реализации проекта и таким образом ранее существовавшая неопределенность «снимается». При этом информация, касающаяся проекта, может быть как выражена, так и не выражена в вероятностных законах распределения. Поэтому в контексте анализа инвестиционных проектов следует рассматривать ситуацию принятия решения в условиях рисков. Итак, в этом случае:

– известны (предполагаются) исходы или последствия каждого решения о выборе варианта инвестирования;

– известны вероятности наступления определенных состояний среды.

При проведении анализа проектного риска сначала определяются вероятные пределы изменения всех «рисковых» факторов (или критических переменных), а затем проводятся последовательные проверочные расчеты при допущении, что переменные случайно изменяются в области своих допустимых значений. На основании расчетов результатов проекта при большом количестве различных обстоятельств анализ рисков позволяет оценить распределение вероятности различных вариантов проекта и его ожидаемую ценность (стоимость).

При вероятностных оценках рисков в случае отсутствия достаточного объема информации для вычисления частот используются показатели субъективной вероятности, т. е. экспертные оценки [14,15].

Субъективная вероятность является предположением относительно определенного результата, основывающемся на суждении или личном опыте оценивающего, а не на частоте, с которой подобный результат был получен в аналогичных условиях.

Экспертный анализ рисков применяют на начальных этапах работы с проектом в случае, если объем исходной информации является недостаточным для количественной оценки эффективности (погрешность результатов превышает 30%) и рисков проекта.

Достоинствами экспертного анализа рисков являются:

– отсутствие необходимости в точных исходных данных и дорогостоящих программных средствах;

– возможность проводить оценку до расчета эффективности проекта;

– простота расчетов.

К основным недостаткам следует отнести:

- трудность в привлечении независимых экспертов;

- субъективность оценок.

Эксперты, привлекаемые для оценки рисков, должны:

– иметь доступ ко всей имеющейся в распоряжении разработчика информации о проекте;

– иметь достаточный уровень креативности мышления;

– обладать необходимым уровнем знаний в соответствующей предметной области;

– быть свободными от личных предпочтений в отношении проекта;

– иметь возможность оценивать любое число идентифицированных рисков.

Алгоритм экспертного анализа рисков может быть следующим:

– по каждому виду рисков определяется предельный уровень, приемлемый для организации, реализующей данный проект. Предельный уровень рисков определяется по стобалльной шкале;

– устанавливается, при необходимости, дифференцированная оценка уровня компетентности экспертов, являющаяся конфиденциальной. Оценка выставляется по десятибалльной шкале;

– риски оцениваются экспертами с точки зрения вероятности наступления рискового события (в долях единицы) и опасности данных рисков для успешного завершения проекта (по стобалльной шкале);

– оценки, проставленные экспертами по каждому виду рисков, сводятся разработчиком проекта в таблицы. В них определяется интегральный уровень по каждому виду рисков.

– сравниваются интегральный уровень рисков, полученный в результате экспертного опроса, и предельный уровень для данного вида и выносится решение о приемлемости данного вида риска для разработчика проекта.

– в случае, если принятый предельный уровень одного или нескольких видов рисков ниже полученных интегральных значений, разрабатывается комплекс мероприятий, направленных на снижение влияния выявленных рисков на успех реализации проекта, и осуществляется повторный анализ рисков.

Экспертный метод может быть реализован путем обработки мнений опытных предпринимателей и специалистов. Желательно, чтобы эксперты сопровождали свои оценки данными о вероятности возникновения различных величин потерь. Можно ограничиться получением экспертных оценок вероятностей допустимого критического риска либо оценить наиболее вероятные потери в данном виде предпринимательской деятельности.

Каждому эксперту, работающему отдельно, представляется перечень возможных рисков и предлагается оценить вероятность их наступления, основываясь, например, на следующей системе оценок:

0 – несущественный риск;

25 – рисковая ситуация вероятнее всего не наступит;

50 – о возможности риска нельзя сказать ничего определенного;

75 – рисковая ситуация вероятнее всего наступит;

100 – рисковая ситуация наступит наверняка.

Затем оценки экспертов подвергаются анализу на их противоречивость. Результаты такого анализа должны удовлетворять следующему правилу: максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50, что позволяет устранить недопустимые различия в оценках экспертами вероятности наступления отдельного риска:

max |ai – bi| ≤ 50,

где a, b– векторы оценок каждого из рассматриваемой пары экспертов,

i – вид оцениваемого риска.

При наличии трех экспертов должно быть сделано три оценки: для попарного сравнения мнений первого и второго экспертов, второго и третьего, первого и третьего.

Например, если три эксперта дали следующие заключения по одному из рисков: A – 25; B – 50, то в данном случае разности оценок составляют: AB = 25 и BC = 25, что удовлетворяет необходимому условию.

Разновидностью экспертного метода является метод Дельфи. Он характеризуется

анонимностью и управляемой обратной связью. Анонимность членов комиссии обеспечивается путем физического разделения, что не дает им возможности обсуждать ответы на поставленные вопросы. Цель такого разделения – избежать «ловушек» группового принятия решения, избежать доминирования мнения лидера. После обработки результата через управляемую обратную связь обобщенный результат сообщается каждому члену комиссии. Основная цель – позволить ознакомиться с оценками других членов комиссии, не подвергаясь давлению из-за знания того, кто конкретно дал ту или иную оценку. После этого оценка может быть повторена.

При экспертной оценке предпринимательского риска большое внимание следует уделять подбору экспертов, так как именно от правильности их оценок зависит решение о выборе того или иного предпринимательского проекта [10,14]

Еще один важный метод исследования риска – моделирование задачи выбора с помощью «дерева решений». Данный метод предполагает графическое построение вариантов решений, которые могут быть приняты. По ветвям «дерева» соотносят субъективные и объективные оценки возможных событий. Следуя вдоль построенных ветвей и используя специальные методики расчета вероятностей, оценивают каждый путь и затем выбирают менее рискованный.

Данный метод имеет и негативные факторы, усложняющие его использование:

• это очень трудоемкий метод;

• в «дереве» учитываются только те действия, которые намерен совершить предприниматель, и только те исходы, которые, с его точки зрения могут иметь место.

При этом совсем не учитывается влияние внешней среды на деятельность предпринимательской фирмы, а предприниматель не всегда может предвидеть действия партнеров и конкурентов.

В том случае, если другие методы оценки риска неприемлемы,используют метод аналогий. При использовании аналогов применяются базы данных о риске аналогичных проектов или сделок, исследовательские работы проектно-изыскательских учреждений. Полученные таким образом данные обрабатываются для выявления зависимостей в законченных проектах с целью учета потенциального риска при реализации нового предпринимательского проекта или сделки.

Вопросы о том, какой риск можно считать приемлемым и где проходит граница между приемлемым и неприемлемым рисками, являются одними из самых сложных и важных в практике риск-менеджмента. Как правило, для получения ответов на эти вопросы менеджер должен принять соответствующие управленческие решения, которые могут существенно отличаться друг от друга в разных ситуациях и для различных областей бизнеса. На решения риск-менеджера, очевидно, будет влиять специфика самого процесса принятия решений, в частности, склонность менеджера к риску. Тем не менее, несмотря на некоторую субъективность таких решений, они будут определяться следующими факторами:

• особенностями измерения риска. Численное выражение уровня риска позволяет установить подходящие пределы (интервалы значений) для приемлемого риска, что облегчает контроль соблюдения соответствующих целевых установок. Однако очевидно, что разные методики измерения риска могут привести к различным представлениям о том, как можно выразить приемлемый риск. Поэтому подобные методики важны не только для идентификации и классификации рисков, они также встраиваются в алгоритмы выбора методов управления риском и оценки эффективности программ риск-менеджмента;

• традициями ведения данного бизнеса и корпоративной культурой, а также предписаниями и рекомендациями надзорных органов. Действительно, решения о том, что есть приемлемый риск, часто принимаются по аналогии с существующей практикой и в соответствии с действующими нормативными документами. Независимо от того, насколько четко прописаны в законодательстве соответствующие ограничения и насколько жесткие формально закрепленные в нем санкции за нарушение этих ограничений, любые значительные отклонения от принятого всеми подхода могут восприниматься как опасные и необоснованные. В частности, такой точки зрения, скорее всего, будут придерживаться суды при разбирательстве дел, связанных с обязательствами по возмещению ущерба;

• спецификой принятой программы управления риском. Влияние этого фактора основывается на том, что разное сочетание методов управления риском (например, решение о величине рисков, оставляемых на собственном удержании) может изменить представления менеджеров о степени приемлемости тех или иных рисков. Поэтому установление уровней приемлемого риска может пересматриваться в ходе формирования программы управления риском.

Простейшим способом установления уровня приемлемого риска является определение пороговых значений критериальных показателей. Такие интервалы могут рассматриваться как целевые предписания для процесса управления риском, а также в качестве инструмента согласования отдельных методов управления риском и оценки эффективности программы управления риском в целом. Пороговые значения, используемые при таком подходе, определяются финансовыми возможностями фирмы, принятой общей стратегией управления и развития фирмы и вариантом управления рисками.

В качестве соответствующих критериальных показателей, для которых устанавливаются пороговые значения, как правило, используются так называемые меры риска, т.е. величины, численно выражающие размер соответствующего риска. Чаще всего это – размер ущерба или вероятность его возникновения.

В случае, если рассматривается не отдельный риск, а портфель рисков, выбирают соответствующий критериальный показатель (например, размер возможного убытка) не по отдельному риску, а по всей совокупности рисков. Тогда указанные пороговые значения следует устанавливать для всего портфеля рисков, что будет способствовать проведению единой политики риск-менеджмента. Если подходить к проблеме строго, то дополнительно должны быть заданы пороговые значения и для каждого риска или каждого метода управления рисками.

Выбор того или иного критериального показателя зависит от конкретных условий оценки риска, его специфики и особенностей всего процесса управления риском. Так, если сравнивать установление пороговых значений в терминах вероятностей и в терминах размера убытка, то последний подход в некоторых ситуациях предпочтительнее. В частности, если границы соответствующего интервала выражаются в денежной форме, менеджеру бывает проще их оценить.

При выявлении и оценке источников и масштабов максимально возможного потенциального убытка менеджер должен рассматривать проблему комплексно. Должны быть приняты во внимание все возможные последствия потенциальных рисков, например, возможные катастрофы, попытки шантажа, терроризм, похищение служащих, взрывы. Планирование критических ситуаций является неотъемлемой частью программы управления рисками при определении максимально возможного убытка, так как только в этом случае можно достаточно точно оценить вероятность возникновения убытков и составить планы по преодолению кризисной ситуации.

Однако, как показывает практика, менеджеру в общем случае не всегда следует планировать только самые худшие ситуации. Так, очевидно, что трата времени и денег на подготовку к тысячелетней засухе представляет пример нерационального использования ресурсов. В то же время планирование наиболее вероятного риска, с которым фирма может столкнуться каждые 5-10 лет, является более разумным.

Для того чтобы знать, способна ли фирма выдержать все убытки самостоятельно, должна ли она передать часть ответственности по ним другим субъектам или отказаться от каких-либо рисков, менеджер должен определить максимально возможный, наиболее вероятный и ожидаемый убыток как для всей компании, так и по каждому классу рисков.

В общем случае под максимально возможным убытком понимают наибольший финансовый вред (ущерб), причиненный фирме убытком при наихудшем стечении обстоятельств. Здесь важен момент наихудшей критической для фирмы ситуации. Прямой убыток (например, пожар в каком-либо производственном цехе) может привести к целой цепочке прямых и косвенных отрицательных последствий (травмы работников, утечка химических веществ, остановка производства и тем самым недопроизводство продукции, потеря дохода и возникновение дополнительных расходов и т. п.).

Подход, основанный только на анализе интервалов значений приемлемого риска, имеет ряд существенных ограничений практического применения. В первую очередь это связано с необходимостью учета взаимосвязей между пороговыми значениями для разных критериальных показателей. Другой причиной являются недостатки используемых показателей. Так, непосредственное использование наиболее вероятного убытка Y* как меры случайного суммарного убытка Y затруднено тем фактом, что, хотя убыток Y* является «наиболее вероятным», но сама эта «наибольшая вероятность» может быть крайне мала, т.е. возможность наблюдения реального значения убытка в малом диапазоне [Y* - е, Y* + е], 0<е<1 имеет пренебрежительно малую вероятность.

Поэтому в ряде случаев целесообразно использовать более сложные методики, одна из которых основана на рисковом капитале. Рисковый капитал (Value - at - Risk, VaR) как мера случайного убытка определяется соотношением:

где у- фиксированная вероятность того, что случайный убыток не превысит значения VaR.

Рис. 4.12. Определение рискового капитала

Значение вероятности, определяющей рисковый капитал, задает уровень приемлемого риска, связанного с тем, что убытки не превысят резервы и оборотные средства (в размере VaR) с указанной вероятностью. Это значение должно быть достаточно велико. Например, в настоящее время Базельский комитет рекомендует для суммарного банковского риска величину γ= 0,99. Таким образом, через понятие рискового капитала определяется правая граница диапазона [A, VaR] для наиболее вероятных значений случайного убытка Y , где А – минимально возможный общий убыток.

Концепция рискового капитала является очень популярной. В настоящее время она широко используется при управлении рисками, особенно финансовыми. Основная проблема практического оценивания значения рискового капитала – дефицит информации для построения распределения ущерба, поэтому разрабатываются методы косвенной оценки.

В общем понимании карта риска – это графическое и текстовое описание ограниченного числа рисков, расположенных в таблице, по одной оси которой указана сила воздействия или значимость риска, а по другой – вероятность или частота его возникновения Такое понимание карты риска традиционно для многих западных и российских исследований. По вертикальной оси отражается вероятность потерь (от низкой до высокой); по горизонтальной оси – значимость риска или влияние (в денежных единицах, от низкой до высокой). Другими словами, каждый выявленный риск может быть определен двумя характеристиками и отражен на плоскости. Тогда величина риска в абсолютном выражении равна произведению вероятности и влияния.

Наиболее критичные виды рисков попадут в красную зону, а те, с которыми организация сталкивается очень часто, в зеленую. Таким образом, вероятность появления риска увеличивается снизу вверх при продвижении по вертикальной оси, а его влияние увеличивается слева направо по горизонтальной оси. В зависимости от целей можно построить разные карты риска или вариации одной.

Рассмотрим пример. Имея двадцать выявленных рисков, компания N в соответствии с собственной политикой решает, с какими рисками она начнет работать в первую очередь. Причем необходимо точно определить, как риски должны переместиться по карте вследствие работы с ними (как нужно изменить их местонахождение и в какой срок).

Компания N принимает, что риски, находящиеся в левом нижнем квадрате, допустимы, и не нужны специальные процедуры для их минимизации. Это риски, отмеченные цифрами 1, 3, 13, 16, 17 и 20. При дальнейшем анализе оценивается уровень покрытия оставшихся рисков и определяется, что риски под номерами 2, 4, 7, 10, 11, 14 и 19 покрыты, т. е. не нуждаются в дополнительных мерах по минимизации.

Все остальные риски (15, 12, 8, 9 и 6 - по убыванию опасности) являются значимыми и требуют принятия соответствующих мер. Для минимизации рисков определяются меры и контрольные точки, устанавливается срок и планируется результат.

В общем случае процесс картографирования рисков - часть систематической методологии, охватывающей все стороны деятельности организации и позволяющей выделить, расположить по приоритетам и оценить количественно (разбить на кластеры) риски организации.

Карта рисков очень удобна, например, для того, чтобы показать топ-менеджерам риски и степень их опасности. Простота ее построения позволяет сразу оценить риски, на которых стоит заострить внимание.

Методы, которые применяют специалисты при составлении карты рисков, включают интервью, формализованные и неформализованные опросники, обзоры и исследования отрасли, анализ документационного комплекта организации, численные методы оценки и т. д. Методологии построения карты рисков столь же различны, как различны риски организаций. За простой и интуитивно понятной графической формой кроются сложные процедуры количественной оценки, формирующие агрегированные представления для риск-менеджеров и руководства компанией.

Карты рисков могут создаваться отдельно по их типам, затем на общую карту вносятся наиболее критичные риски и т. д. Карты формируются и в разрезе различных факторов (например, внутренних или внешних факторов риска).

Специалисты выделяют также карты остаточных рисков, т. е. оставшихся после принятия защитных мер.

Обратим внимание, что для рассматриваемого нами примера на карте остаточных рисков компании N нет рисков под номерами 5 и 18: они не превышают предельно допустимого уровня рисков, установленного в банке. Для всех остальных разрабатываются меры по снижению, строится новая карта, т. е. повторяется весь алгоритм.

Безусловно, представленные карты рисков являются лишь упрощенным вариантом этого инструмента. Продвинутые методики допускают формирование карт рисков с учетом ключевых индикаторов, установленных лимитов для мер контроля за рисками и др.

Матрица рисков является инструментом оценки рисков, который предполагает некоторую форму градации рисков. Она имеет диапазон по осям последствий и вероятности. Матрица рисков демонстрирует руководителю и тому, кто принимает решения, более четкий вид того, в чем заключается риск, что в него вовлечено (относительно затрат, изменений в процедурах и т.д.) и какой объем времени может быть уделен, принимая во внимание суровость и вероятность риска. Она может помочь руководителю представить в более организованном формате риски, которые ему могут повстречаться, подготовиться и принять более верные решения в случае возникновения риска.

Чтобы составить эффективную матрицу рисков, необходимо:

1. Определить, для чего будет использоваться матрица рисков

Обычно матрица рисков рассматривается во время задач, включающих в себя анализ опасности и проверку эксплуатационной безопасности. В зависимости от целей использования матрицы, следует установить уровни толерантности или приемлемости рисков, а также способ оценки эффективности действий по избеганию.

Дата добавления: 2015-01-24; просмотров: 1279;