Загальна характеристика й нормування

1. Значення нематеріальних ресурсів для сучасної системи господарювання і підвищення ефективності виробництва.

2. Характеристика та особливості використання окремих об’єктів промислової власності.

3. Змістова характеристика об’єктів інтелектуальної власності, що охороняються авторськими і суміжними правами.

4. Сутність та ефективність використання ноу-хау в діяльності підприємств (організацій).

5. Збереження комерційної таємниці як чинник забезпечення належної економічної безпеки підприємства (організації).

6. Сутнісно-змістова характеристика нематеріальних активів підприємства (організації).

7. Патентно-ліцензійна діяльність підприємств та організацій за ринкових умов господарювання.

8. Сучасні проблеми оцінки вартості нематеріальних активів підприємства (організації).

Загальна характеристика й нормування

| Поняття і структура |

На підприємствах мають місце поточні витрати фінансових (грошових) коштів, які у процесі господарювання здійснюють певний кругообіг (проходять грошову, виробничу і товарну стадії). На першій стадії кругообігу вони витрачаються на придбання сировини, матеріалів та інших ресурсів, тобто переходять з грошової форми в матеріально-товарну, формують певні виробничі запаси, потім вступають у другу стадію — виробничу. На цій же стадії у процес виробництва включаються робітники, що одержують за виконану роботу заробітну плату. Потім матеріально-товарні цінності матеріалізуються у формі готової продукції. На останній стадії кругообігу виготовлена продукція продається і підприємство має відповідну виручку (суму грошей), яка не лише повністю відшкодовує раніше авансовані витрати, а й дає певний прибуток.

Оборотні кошти — це сукупність грошових коштів підприємства, необхідних для формування й забезпечення кругообігу виробничих оборотних фондів та фондів обігу.

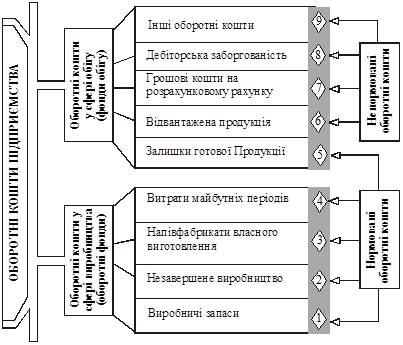

Формування й регулювання окремих елементів оборотних коштів має свої особливості. З огляду на це виокремлюють оборотні кошти у сферах виробництва та обігу, а також розподіляють їх на нормовані й ненормовані (рис. 7.1).

Рис. 7.1. Елементний склад оборотних коштів підприємства (фірми).

Певне практичне значення мають виявлення та оцінка структури оборотних коштів. Вони (кошти) використовуються ефективніше тоді, коли більша їхня частина зайнята у сфері виробництва. Перебування оборотних коштів у сфері обігу — лише необхідна умова безперервності процесу відтворення; проте ця частина коштів підприємства не бере безпосередньої участі у створенні вартості продукції, що виготовляється. За розрахунками багаторічних середніх величин, зокрема на промислових підприємствах України, частка оборотних коштів у сфері виробництва становить 72% (у тім числі на виробничі запаси та незавершене виробництво припадає відповідно 48 і 20%), а у сфері обігу — 28% (з них близько 17% — вартість готової продукції, а 6% — грошові кошти).

| Нормування |

Необхідний розмір грошових коштів, що вкладаються в мінімальні запаси товарно-матеріальних цінностей для забезпечення безперервного процесу виробництва продукції, найліпше визначати їхнім нормуванням (розрахунком нормативів).

Відомі три методи розрахунку нормативів оборотних коштів: аналітичний, коефіцієнтний і прямого рахунку. Аналітичний (дослідно-статистичний) метод передбачає ретельний аналіз наявних товарно-матеріальних цінностей з наступним коригуванням фактичних запасів та вилученням з них надлишкових. Коефіцієнтний метод полягає в уточненні чинних на початок розрахункового періоду нормативів власних оборотних коштів згідно зі змінами в цьому періоді показників виробництва, що впливають на величину цих коштів. Метод прямого рахунку — це науково обгрунтований розрахунок нормативів за кожним нормованим елементом оборотних коштів (виробничим запасам, незавершеному виробництву, витратам майбутніх періодів, залишкам готової продукції). У практиці господарювання він є основним, інші методи розрахунків використовуються здебільшого як допоміжні.

· Норматив оборотних коштів у виробничих запасах. За своїм економічним змістом виробничі запаси розподіляються на елементи, що їх відносять до оборотних фондів (сировина, матеріали, паливо); і ті, що тяжіють до основних фондів (запасні частини для ремонту; інструменти, інвентар та інші малоцінні предмети). Методика визначення нормативу оборотних коштів у названих двох видах виробничих запасів неоднакова.

Норматив оборотних коштів у виробничих запасах, що їх відносять до оборотних фондів, визначається помноженням середньодобового споживання матеріалів у вартісному виразі на норму їхнього запасу в днях.

Точність розрахунку залежить від правильного визначення запасів матеріальних ресурсів. На підприємствах існує кілька видів запасів: транспортний, підготовчий (технологічний), поточний, резервний (страховий).

У транспортний запас, що звичайно не перевищує двох днів, оборотні кошти вкладаються на період з моменту оплати виставленого постачальником рахунку до прибуття вантажу на склад підприємства. Підготовчий запас створюється на період часу, необхідного для приймання, складування і підготовки до виробничого використання матеріальних ресурсів. Найбільшим за розміром є поточний запас сировини (матеріалів) та інших елементів оборотних фондів (предметів праці); його обчислюють у межах половини середнього інтервалу між поставками певних видів матеріальних ресурсів (наприклад, якщо умовами договору між постачальником і споживачем передбачене надходження матеріалів один раз на місяць, то їхні поточний запас має забезпечувати 15 днів роботи). Визначення резервного (страхового) запасу може здійснюватись двома способами: за середнім відхиленням фактичних строків поставки від передбачених договором або за періодом, необхідним для термінового оформлення замовлення та доставки матеріалів від виробника до споживача.

У цілому норматив оборотних коштів у виробничих запасах, що їх відносять до оборотних фондів, визначається за такою схемою (дані умовні):

1. Квартальна потреба в матеріалах — 2700 т

2. Середньодобова витрата матеріалів — 30 т

3. Ціна однієї тонни матеріалу — 12000 г.о.

4. Вартість добової витрати матеріалів (п.3 х п.2) — 360000 грн.

5. Норма запасу:

а) транспортного — 2 дні

б) підготовчого (технологічного) — 3 дні

в) поточного — 15 днів

г) резервного (страхового) — 5 днів

д) усього — 25 днів

6. Норматив оборотних коштів

у виробничих запасах (п. 4 х п. 5, д) — 9000000 грн.

Методика нормування оборотних коштів у елементах виробничих запасів, що тяжіють до основних фондів, але за чинною системою обліку відносяться до оборотних фондів, істотно відрізняється від викладеної. Зокрема, основою розрахунку оборотних коштів у запасних частинах для ремонту служать норми запасу деталей на одиницю ремонтної складності відповідних видів машин та устаткування. Загальними принципами нормування оборотних коштів у малоцінних і швидкозношуваних предметах є такі: 1) нарізне визначення норм для матеріальних цінностей, що зберігаються на складі підприємства й використовуються (експлуатуються) у виробництві; 2) грошова оцінка складських запасів за повною заготівельною їхньою вартістю (собівартістю), а предметів, що використовуються, — у розмірі 50% первісної їхньої вартості; 3) відмова від нормування у днях споживання предметів, які експлуатуються, і розрахунок норм для окремих груп таких на підставі коефіцієнтів, що характеризують залежність розміру запасу від чисельності персоналу, кількості робочих місць, вартості окремих видів устаткування тощо.

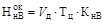

● Норматив оборотних коштів у незавершеному виробництві. Величина цього нормативу залежить від обсягу продукції, що виробляється, собівартості окремих її видів і характеру розподілу витрат протягом днів виробничого циклу. За інших однакових умов оборотні кошти в цій функціональній формі змінюються прямо пропорційно динаміці масштабів випуску та собівартості продукції. При цьому має бути враховане також співвідношення середньої собівартості незавершеного виробництва і собівартості готової продукції, яке заведено називати коефіцієнтом наростання витрат.

Норматив оборотних коштів у незавершеному виробництві  можна визначити, користуючись формулою

можна визначити, користуючись формулою

, (7.1)

, (7.1)

де Vд — середньодобовий випуск товарної продукції за її виробничою собівартістю;

Тц — середня тривалість виробничого циклу у днях;

КнВ — коефіцієнт наростання витрат (собівартості незавершеного виробництва).

Визначення середніх показників добового випуску продукції за її собівартістю й тривалість виробничого циклу не спричиняє труднощів. Перший із них обчислюється діленням запланованого (очікуваного) випуску продукції на кількість днів розрахункового періоду, а другий — як середньозважена величина за питомою вагою окремих виробів (їхніх груп) у собівартості товарної продукції.

Коефіцієнт наростання витрат потребує спеціальних попередніх розрахунків. Найточніше його можна визначити через розподіл витрат за днями виробничого циклу. З цією метою за даними кошторису витрат на виробництво всі витрати розподіляють на одноразові (вартість сировини та основних матеріалів, що включаються в процес виробництва із самого його початку) і такі, що поступово зростають (решта витрат). Якщо витрати на заробітну плату та обслуговування виробництва важко розрахувати у розрізі днів виробничого циклу, то їх умовно розподіляють однаковими частинами на кожний день циклу.

Методику визначення коефіцієнта наростання витрат покажемо на умовному прикладі. Припустимо, що собівартість якогось виробу становить 50 100 грн., а середня тривалість виробничого циклу — 6 днів. Розподіл витрат за днями виробничого циклу подано в табл. 7.1. За цих умов середня собівартість незавершеного виробництва дорівнюватиме 39 100 грн. (234 600 : 6), а коефіцієнт наростання витрат — 0,78 (39100 : 50100).

Таблиця 7.1

Дата добавления: 2015-01-09; просмотров: 1744;