Расчет точки безубыточности

Расчет точки безубыточности позволяет фирме решить несколько задач.

1. Определить, какого объема продаж необходимо достичь, чтобы окупить вложенные средства.

2. Поскольку выручка зависит от двух компонентов — цены товара и количества, — можно рассчитать необходимое изменение каждого из них в том случае, если другой компонент изменится

3. Если предприятие получает выручку больше той, которая соответствует точке безубыточности, оно работает с прибылью. Эта прибыль тем больше, чем больше разница между фактической выручкой и выручкой, соответствующей точке безубыточности. Сравнивая эти два значения выручки, мы можем оценить, насколько может фирма допустить снижения выручки без опасения оказаться в убытке.

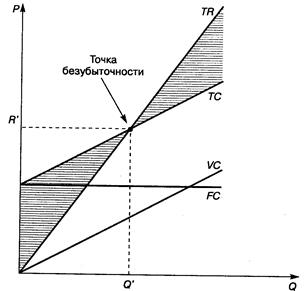

На рис. 6 графически определена точка безубыточности. Это точка пересечения графиков валовой выручки и суммарных издержек. Размер прибыли или убытков заштрихован. Если фирма продает продукции меньше объема Q", то она терпит убытки, если больше — получает прибыль. Значение, соответствующее объему производства Q' и выручке R', получаемой фирмой, и определяет положение точки безубыточности. В этой точке получаемая фирмой выручка в точности равна ее валовым издержкам, прибыль при этом равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности - называется пороговым объемом производства (продаж). Наибольшее значение имеет показатель пороговой выручки, так как пороговый объем продаж может быть разным в зависимости от цены реализуемой продукции.

Рисунок 9 - Графический метод определения точки безубыточности:

FС—постоянные издержки; VС—переменные издержки; ТС— валовые издержки; R’ — пороговая выручка; Q’ — пороговый объем продаж

Приводимый ниже порядок расчета точки безубыточности является очень простым и позволяет быстро и без сложных расчетов найти искомую величину. Однако следует остановиться на некоторых допущениях, которые при этом принимаются.

Во-первых, мы предполагаем, что, расширяя объем продаж, фирма не изменяет продажную цену. В отношении длительного времени и большого объема продукции такое предположение не является правомерным. Однако для короткого промежутка времени и небольших объемов оно вполне приемлемо, поэтому график валовой выручки на рис. 1 выглядит как прямая линия.

Во-вторых, аналогичное предположение относится и к затратам. При расширении объема производства скорость изменения затрат может быть различной. Рост издержек может как ускоряться, так и замедляться. Однако здесь мы предполагаем, что затраты растут равномерно, что также вполне приемлемо, если предприятие работает с нормальной загрузкой, и сильных колебаний в объеме выпуска не наблюдается.

Применяемый порядок расчета выручки и объема выпуска, позволяющих полностью покрыть все издержки фирмы, рассмотрим на конкретном примере.

Пример 1.

Предположим, что фирма выпускает и продает один товар. Информация о цене, объеме реализации, постоянных и переменных затратах приведена в табл. 8.

Таблица 8 - Исходные данные

| Показатели | |

| Объем реализации, шт. | |

| Цена, руб. | |

| Переменные издержки на единицу изделия, руб. | |

| Постоянные издержки, руб. |

Введем обозначения:

| В | — | выручка от продаж. |

| Рн | — | объем реализации в натуральном выражении. |

| Зпер | — | переменные затраты. |

| Зпост | — | постоянные затраты. |

| Ц | — | цена за шт. |

| ЗСпер | — | средние переменные затраты (на единицу продукции). |

| Тбд | — | точка безубыточности в денежном выражении. |

| Тбн | — | точка безубыточности в натуральном выражении. |

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

Фирма получает прибыль от реализации данного товара. Выручка фирмы составляет 10 000 • 15 = 150 000 руб.; суммарные издержки: 10 • 10 000 + 30 000 = =130 000 руб. Прибыль, соответственно, равна 20 000 руб.

Чтобы найти точку безубыточности, мы должны ответить на вопрос, до какого уровня должна упасть выручка фирмы, чтобы прибыль стала нулевой. Мы не можем просто сложить переменные и постоянные издержки, так как при снижении выручки переменные издержки также снизятся. Поскольку мы предположили, что при снижении валовой выручки переменные издержки будут сокращаться такими же темпами, можно воспользоваться формулой точки безубыточности:

(135)

(135)

Коэффициент покрытия рассчитывается как отношение суммы покрытия к выручке от реализации.

Тогда последовательность расчетов для нахождения пороговой выручки (выручки, соответствующей точке безубыточности) будет следующей:

1) сумма покрытия: 150 000 - 100 000 = 50 000 руб.;

2) коэффициент покрытия (доля суммы покрытия в выручке от реализации): 50000:150000=0,33;

3) пороговая выручка: 30 000:0,33 = 90 909 руб.

Мы видим, что фактическая выручка существенно превышает пороговую. Чтобы оценить, насколько фактическая выручка от продажи превышает выручку, обеспечивающую безубыточность, рассчитаем запас прочности — процентное отклонение фактической выручки от пороговой. Чем больше запас прочности, тем более устойчивым является положение фирмы.

(136)

(136)

В нашем примере:

(137)

(137)

Значение запаса прочности 39% показывает, что если в силу изменения рыночной ситуации (сокращения спроса, ухудшения конкурентоспособности) выручка фирмы сократится менее, чем на 39%, то она будет получать прибыль, если более, чем на 39%, — окажется в убытке.

При цене 15 руб. за единицу товара, фирма, с тем чтобы окупить затраты, должна продать чуть более 6000 шт. товара.

Дата добавления: 2015-01-19; просмотров: 1963;