Анализ затрат на рубль товарной продукции

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции:

.

.

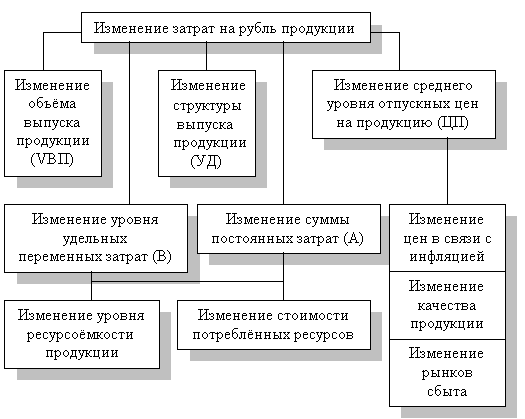

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена на рис.11.

Рис.11. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Влияние факторов первого уровня на изменение затрат на 1 руб. товарной продукции рассчитывается способом цепных подстановок по данным табл.19 и по данным о выпуске товарной продукции:

Товарная продукция:

а) по плану:  ;

;

б) фактически при плановой структуре и плановых ценах:  ;

;

в) фактически по ценам плана:  ;

;

г) фактически:  ;

;

Если затраты на 1 руб. товарной продукции (У3) представить в виде

,

,

то анализ проводится методом цепных подстановок и его алгоритм аналогичен алгоритму проведения факторного анализа материалоёмкости. (см. тему №4).

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 руб. товарной продукции за счёт каждого фактора умножить на фактический объём реализации продукции, выраженный в плановых ценах (табл.22).

Таблица 22

Порядок расчёта влияния факторов на изменение суммы прибыли

| Фактор | Формула расчёта влияния фактора |

| Объём выпуска товарной продукции Структура товарной продукции Уровень переменных затрат на единицу продукции Изменение суммы постоянных затрат Изменение уровня отпускных цен |

|

| Итого |

|

В процессе анализа проводят также сравнение затрат на 1 руб. товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.

17. Анализ прямых материальных и трудовых затрат

Наибольший удельный вес в себестоимости промышленной продукции занимают прямые материальные затраты, т.е. те которые прямо относятся на себестоимость конкретных изделий, т.е. затраты на сырье и материалы.

Прямые материальные затраты на производство продукции зависят от:

1. объема производства товарной продукции,

2. структуры товарной продукции,

3. уровня затрат на единицу продукции.

Уровень затрат на единицу продукции зависит от:

1. расхода сырья и материалов на единицу продукции,

2. средней стоимости единицы сырья и материалов.

Расход сырья и материалов на единицу продукции зависит от:

1. прогрессивности норм расхода материалов,

2. изменения норм расхода,

3. качества сырья и материалов,

4. замены одного материала другим,

5. изменения рецептуры сырья,

6. техники, технологии и организации производства,

7. квалификации работников,

8. отходов и потерь сырья и материалов,

Средняя стоимость единицы сырья и материалов зависит от:

1. цены приобретения, которая в свою очередь зависит от инфляционных процессов, рынка сырья, качества сырья.

2. Рецептуры сырья,

3. Заготовительных расходов,

4. Транспортных расходов, которые в свою очередь зависят от расстояния перевозки, вида транспорта и тарифов на услуги транспорта.

Чтобы узнать, как за счет каждого из них изменилась общая сумма материальных затрат, необходимо изменение средней цены ! -го вида или группы материалов за счет 1 - го фактора умножить на фактическое количество использованных материалов соответствующего вида.

На многих предприятиях могут иметь место сверхплановые возвратные отходы сырья, которые можно реализовать или использовать для других целей. Если сопоставить их стоимость по цене возможного использования и по стоимости исходного сырья, то узнаем, на какую сумму увеличились материальные затраты, включенные в себестоимость продукции.

Например, стоимость возвратных отходов по цене возможного использования по плановым нормам на фактический выпуск продукции 320 млн. руб., фактически - 385 млн. руб.,

Сверхплановые отходы 385-320 = 65 млн. руб.,

Стоимость возвратных отходов по цене исходного сырья -1 миллиард 540млн.рСтоимость возвратных отходов по цене исходного сырья превышает их стоимость по цене возможного использования в 4 раза, т.е. 1540 / 385.Следовательно, стоимость сверхплановых отходов по цене исходного сырья составляет 260 млн. руб., т.е. 65х4,а по цене возможного использования - 65 млн. руб.

Значит материальные затраты на выпуск продукции возросли за счет этого фактора на 260-65 =195 млн. руб.

Это неиспользованный резерв снижения затрат на производство продукции.

Наличие сверхплановых безвозвратных отходов приводит к прямому удорожанию продукции и уменьшению ее выпуска. Чтобы установить, насколько возросла сумма материальных затрат, необходимо сверхплановое количество безвозвратных отходов умножить на плановую цену исходного материала.

В результате замены одного материала другим изменяется не только количество потребленных материалов на единицу продукции, но и их стоимость.

Чтобы установить, как изменились в связи с этим материальные затраты на единицу продукции, нужно разность между нормой расхода заменяющего материала (УРО и нормой расхода заменяемого материала (УР0) умножить на цену заменяемого материала (ЦД а разность между ценой заменяющего материала (Ц,) и ценой заменяемого материала (До) - на норму расхода заменяющего материала (УР,), затем полученные результаты суммировать.

∆МЗ = (УР1-УР0)хЦ0

∆МЗ = (Ц1-Ц0)× УР1

Если на предприятии имеются покупные комплектующие изделия и полуфабрикаты, то нужно определить, насколько выгодна для предприятия кооперация. Минимизации затрат и увеличению прибыли содействую во многом обоснование выбора между собственным производством и приобретением комплектующих деталей, запасных частей, полуфабрикатов и т.д.

Для решения проблемы «производить или покупать» может быть использован принцип взаимосвязи объема, себестоимости и прибыли.

Для окончательного принятия решения нужно учитывать такие факторы, как мощность предприятия,

качество продукции, колебания объемов, создание или сокращение рабочих мест и т.д.

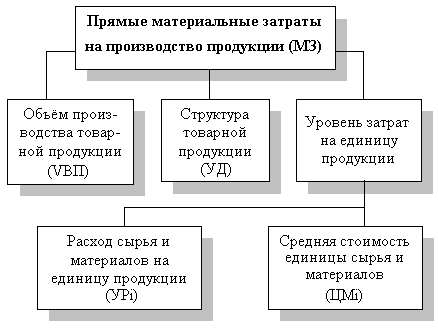

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Система факторов, оказывающих влияние на прямые материальные затраты, приведена на рис.12.

Рис.12.Блок-схема факторной системы материальных затрат

|

Расчёт влияния факторов производится способом цепных подстановок. Для этого необходимо произвести пересчёт затрат на производство продукции:

а) по плану:  ;

;

б) по плану, пересчитанному на фактический объём производства продукции:  ;

;

в) по плановым нормам и плановым ценам на фактический выпуск продукции:  ;

;

г) фактически по плановым ценам:  ;

;

д) фактически:  .

.

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

|

где УРi – удельный расход i-го материала; ЦМi – средняя ценаi-го материала.

Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Прирост суммы материальных затрат на производство i-го вида продукции за счёт изменения удельного расхода материалов рассчитывают по формуле:

.

.

Уровень средней цены материалов зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры материальных ресурсов, уровня транспортно-заготовительных расходов, качества сырья и т.д. Чтобы узнать, как за счёт каждого из факторов изменилась общая сумма материальных затрат, воспользуемся формулой

,

,

где  - изменение средней цены i-го вида или группы материалов за счёт фактора.

- изменение средней цены i-го вида или группы материалов за счёт фактора.

В результате замены одного материала другим изменяется не только количество потреблённых материалов на единицу продукции, но и их стоимость:

,

,

где  - изменение нормы расхода в связи с заменой материала;

- изменение нормы расхода в связи с заменой материала;

- расход материала после замены;

- расход материала после замены;

- цена заменяемого материала;

- цена заменяемого материала;

- изменение цены в связи с заменой материала.

- изменение цены в связи с заменой материала.

Расчёты проводятся по каждому виду продукции на основе плановых и отчётных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

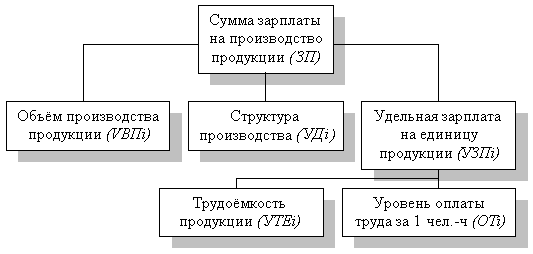

В ходе дальнейшего анализа переходят к изучению затрат по статье “Заработная плата”, т.е.прямых трудовых затрат. Факторы, определяющие сумму прямой зарплаты, представлены на рис.13.

Рис.13. Схема факторной системы зарплаты на производство продукции

|

Для расчёта влияния этих факторов необходимо иметь следующие исходные данные.

Сумма прямой зарплаты на производство продукции, млн. руб.:

по плану:  ;

;

по плану, пересчитанному на фактический выпуск продукции при плановой её структуре:  ;

;

по плановому уровню затрат на фактический выпуск продукции:  ;

;

фактически при плановом уровне оплаты труда:  ;

;

фактически:  .

.

На основе данных анализ можно провести способом цепных подстановок либо интегральным методом.

Зарплата на выпуск отдельных изделий зависит от тех же факторов. Фактор структуры производства продукции не оказывает влияния на данный показатель:

Дата добавления: 2015-01-19; просмотров: 2772;