Состав территориальных финансовых ресурсов

Территориальные финансы можно охарактеризовать и как совокупность денежных средств, используемых на экономическое и социальное развитие территорий. Главное направление использования территориальных финансов – финансовое обеспечение социальной и частично производственной инфраструктуры. Основным источником ее финансирования стали бюджетные ассигнования и средства субъектов хозяйствования (предприятия, организации).

Главная составная часть территориальных финансов – региональные бюджеты. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта РФ.

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сферы на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий.

Через региональные бюджеты государство активно проводит экономическую политику. На основе предоставления региональным органам власти средств для увеличения их бюджетов осуществляется финансирование промышленности, сельского хозяйства и содержания дорог, охраны окружающей среды. При этом круг финансируемых мероприятий расширяется.

Другая важная часть территориальных финансов – средства субъектов хозяйствования:

- финансовые ресурсы предприятий, находящихся в муниципальной собственности (как правило, его коммунальные предприятия);

- финансовые ресурсы предприятий, фирм, организаций, используемые ими на финансирование социально-культурных и жилищно-коммунальных объектов. Для социальной поддержки своих работников субъекты хозяйствования строят и приобретают жилые дома, квартиры, детские дошкольные учреждения, медицинские учреждения и объекты для отдыха. В нашей стране, особенно в новых городах, возникших на базе строящихся предприятий, нередко почти вся социальная инфраструктура находится в ведомственном подчинении. Поэтому в общем объеме территориальных финансов часто превалируют средства предприятий, направляемые на социальное развитие.

Еще одной важной частью территориальных финансов являются территориальные внебюджетные фонды. Источниками их формирования служат добровольные взносы предприятий и населения, специальные сборы и др. внебюджетные фонды чаще всего имеют целевое назначение.

2.5.3 Территориальные бюджеты – главная финансовая база территориальных органов власти

Финансовой базой территориальных органов власти являются их бюджеты. Бюджетные и имущественные права, предоставленные этим органам дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы.

Территориальные бюджеты выполняют следующие функции:

• формирование денежных фондов, являющихся финансовым обеспечением деятельности территориальных органов власти;

• распределение и использование этих фондов между отраслями народного хозяйства;

• контроль за финансово-хозяйственной деятельностью предприятий, организаций, учреждений, подведомственных этим органам власти.

Важное значение имеют территориальные бюджеты в осуществлении общегосударственных экономических и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества.

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности территориальных бюджетов, их государственной финансовой поддержки, территориального формирования источников их доходов. Исходя из этих принципов, доходы территориальных бюджетов формируются за счет собственных и регулирующих источников доходов.

Собственные, или закрепленные доходы представляют собой средства, принадлежащие субъекту бюджетного права, т.е. полностью или твердо в фиксированной доле на постоянной основе поступают в соответствующий бюджет, минуя вышестоящие бюджеты.

Основу собственных доходов составляют местные налоги и сборы, отчисления от федеральных и региональных бюджетов в территориальные бюджеты в твердой доле на постоянной основе.

Через регулирующие доходы государство предоставляет территориальным органам власти сверх имеющихся в их распоряжении собственных доходов финансовые ресурсы, необходимые для выполнения возложенных на них функций. Таким образом, государство регулирует все бюджеты, балансирует их доходы и расходы.

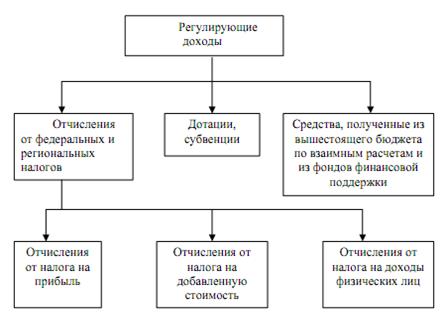

К регулирующим доходам относится вся совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоящие с целью регулирования (сбалансирования) их расходов и доходов. Это все финансовые ресурсы, используемые для этих целей, т.е. процентные отчисления от федеральных и региональных налогов, дотации, субвенции, средства, полученные из вышестоящих бюджетов по взаимным расчетам, средства, полученные из федерального и региональных фондов финансовой поддержки территорий. Таким образом, это средства, переданные вышестоящим органом власти нижестоящему на основании юридического акта (закона), постановления, решения, распоряжения. Передача средств производится либо заблаговременно, т.е. до начала планируемого года на основании плана регулирования и законодательного акта о бюджете на планируемый год, либо в процессе исполнения бюджета по указанию вышестоящих распорядительных и исполнительных органов. Общая схема регулирующих доходов территориальных бюджетов представлена на рисунке 10.

Рисунок 10.– Общая схема регулирующих доходов территориальных бюджетов.

Собственные доходы территориальных бюджетов включают следующие налоги и сборы:

• налоги на имущество;

• доходы от приватизации (собственности, принадлежащей субъектам РФ и муниципальным образованьям);

• земельный налог;

• средства обязательного медицинского страхования, средства внебюджетных и отраслевых фондов;

• платежи за пользование недрами и природными ресурсами;

• прочие налоги, сборы и другие поступления, содержащие местные налоги и сборы.

Территориальные органы власти заинтересованы в собственных источниках доходов. они позволяют шире проявлять инициативу, добиваться увеличения платежей в бюджет.

Постоянно увеличивающиеся расходы территориальных бюджетов при недостаточном росте объема собственных доходов вызвали необходимость наделения этих бюджетов дополнительными средствами, это осуществлялось главным образом за счет регулирующих источников, т.е. средств, поступивших из источников вышестоящих бюджетов.

В число главных регулирующих доходов территориальных бюджетов входят отчисления от:

• налога на добавленную стоимость;

• акцизов;

• налога на прибыль (доход) предприятий;

• налога на доходы физических лиц.

Нормативы отчислений регулирующих доходов утверждаются вышестоящими территориальными органами в зависимости от общей суммы расходов территориального бюджета и объема их собственных доходов.

Существующая система регулирования территориальных бюджетов имеет ряд преимуществ. Она позволяет обеспечить необходимыми средствами территориальные бюджеты независимо от производительности местных источников, создает предпосылки к выравниванию уровней развития отдельных территориальных единиц.

В то же время используемый метод регулирования территориальных бюджетов имеет недостатки. Основной – наличие элементов субъективности при формировании регулирующих доходов территориальных бюджетов. Это выражается в не всегда объективном установлении величины нормативов отчислений от регулирующих налогов и выборе их состава.

Так как темпы роста расходов территориальных бюджетов превышают темпы роста их доходов (несмотря на отчисления от регулирующих налогов), иногда возникает необходимость в дотациях из вышестоящего бюджета.

Нужно отметить, что дотация и субвенция как методы наделения финансовыми ресурсами территориальных бюджетов несовершенны. Эти источники лишены стимулирующих средств, они создают у территориальных органов власти иждивенческое настроение. Такая практика передачи средств не способствует развитию их хозяйственной инициативы, уменьшает возможности перевыполнения доходной части их бюджетов, ослабевает финансовый контроль.

Тем не менее, отмечая все негативные стороны дотации и субвенции, полностью исключить их как методы наделения территориальных бюджетов необходимыми средствами нельзя. Дотация может иметь место в тех населенных пунктах, где в силу исторических условий и проводимой политики в области охраны окружающей среды, исторических памятников и других причин экономический потенциал не может быть расширен в таких размерах, чтобы обеспечить территориальное формирование доходов. Местные же источники не в состоянии покрыть необходимые расходы. Примером могут служить города и поселки-курорты, города – исторические и архитектурные заповедники и др. Субвенции же следует выдавать целевым назначением на определенные мероприятия, на осуществление которых на местах не хватает средств.

Развитие экономического потенциала страны, увеличение населения, расширение процесса урбанизации, социально-бытовой инфраструктуры являются основными факторами увеличения числа и объема территориальных бюджетов.

Наиболее ярко последствия экономических и социальных процессов отражается на расходной части территориальных бюджетов. Главными сторонами деятельности территориальных органов власти являются разработка и осуществление планов экономического и социального развития на подведомственной им территории. Увеличение числа поселений, особенно в новых районах освоения, осуществление мероприятий по развитию жилищно-коммунального хозяйства и улучшению благоустройства населенных мест влекут расширение расходов территориальных бюджетов.

В настоящее время одним из главных направлений использования финансовых ресурсов должно быть финансирование развития местной производственной базы как основы для получения в будущем собственных доходов.

Территориальным органам подведомственна подавляющая часть социально-культурных учреждений и, в первую очередь, учреждения народного образования и здравоохранения. Поэтому спецификой расходов территориальных бюджетов является значительное преобладание в них расходов на социально-культурные мероприятия.

Растут расходы территориальных бюджетов на финансирование народного хозяйства. Эти расходы имеют тенденцию к увеличению в связи с ростом и усложнением местного хозяйства, расширением жилищно-коммунального строительства, повышением стоимости основных фондов коммунального хозяйства и уровня его технического оснащения. Рост территории населенных пунктов ведет к удлинению коммуникаций, увеличению эксплуатационных расходов и т.д.

Развитие производительных сил, рост производства новых видов химической и биологической продукции, химизация сельского хозяйства, увеличение числа городов и городского населения усиливают нагрузку на природу, приводят к резким нарушениям природной среды. Это отрицательно сказывается на условия жизни населения и требует, в свою очередь, увеличения затрат общества на поддержание необходимого состояния окружающей среды.

Поэтому одной из постоянно возрастающих статей расходов территориальных бюджетов являются ассигнования на охрану окружающей среды.

Дата добавления: 2015-01-19; просмотров: 2314;