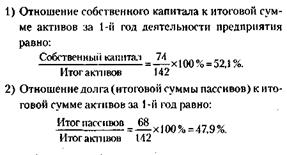

РАСЧЕТЫ КОЭФФИЦИЕНТОВ СТАБИЛЬНОСТИ

за 1-й год деятельности предприятия

Аналогичным путем рассчитываются коэффициенты стабильности и за 2-й и 3-й годы деятельности предприятия (табл. 13.2).

Таблица 13.2

| Коэффициенты стабильности | 1-й год | 2-й год | 3-й год |

| 1. Отношение собственного | 52,1 | 57,2 | 55,3 |

| капитала к итоговой сумме активов (в %) | |||

| 2. Отношение долга (итоговой суммы пассивов) к итоговой сумме активов (в %) | 47,9 | 42,8 | 44,7 |

| 3. Покрытие процентов (кол-во раз) | 12,5 | 6,9 |

Анализ коэффициентов стабильностипозволяет сделать следующие выводы:

1. Коэффициент отношения собственного капитала к итогу активов показывает, какая доля активов предоставлена компании ее владельцами (в виде акций или нераспределенной прибыли). Чем больше этот показатель, тем больше желание у владельцев умножать свое состояние с помощью данного предприятия. Уменьшение показателя свидетельствует об изменении интересов акционеров к делам компании. Это может быть вызвано, например, тем, что компания не заботится о своих вкладчиках-акционерах.

2. Отношение долга к итогу активов – это дополнение предыдущего показателя до 100 %. Его анализ позволяет сделать те же выводы, что и по первому показателю, только здесь он будет вместо увеличения уменьшаться.

3. Коэффициент покрытия процентов свидетельствует о возможности предприятия уплатить кредиторам проценты на вложенный капитал. Чем выше этот показатель, тем меньше риск капиталовложений и тем больше желание их производить. Следует учитывать, что сведение этого показателя к минимуму свидетельствует о необходимости прибегнуть к решительным мерам, например, выплачивать долги из наличных денег или других активов, что весьма нежелательно. Это является сигналом о низкой возможности получения предприятием кредитов и одним из симптомов возможного банкротства.

Дата добавления: 2015-03-20; просмотров: 950;