Бухгалтерский учет

- Метод бухгалтерского учёта

Метод бухгалтерского учета — это совокупность специальных приемов, с помощью которых изучают его предмет.

Бухгалтерский учет изучает свой предмет с помощью следующих методов:

- хронологического и систематического наблюдения;

- измерения хозяйственных средств и процессов;

- регистрации и классификации данных с целью их систематизации;

- обобщения информации с целью отчетности.

Методу наблюдения соответствуют приемы документирования и инвентаризации; измерения осуществляют путем оценки и калькуляции; регистрация и классификация (текущее группирование) проводятся на счетах с помощью двойной записи; обобщение информации с целью отчетности происходит в бухгалтерском балансе и финансовой отчетности.

Документирование — способ первичного наблюдения и регистрации хозяйственных операций в первичных бухгалтерских документах.

Инвентаризация — это способ проверки фактического наличия товарно-материальных ценностей и денежных средств путем перечисления, взвешивания, обмера, оценки всех остатков имущества предприятия и сопоставления с данными бухгалтерского учета.

Оценка — это отражение объектов бухгалтерского учета в едином денежном измерителе с целью обобщения их в целом по предприятию.

Калькуляция — это метод исчисления себестоимости изготовления продукции или выполненных работ, предоставленных услуг.

Бухгалтерские счета — способ текущего учета и контроля наличия и движения активов и пассивов предприятия. Счет — это локальная информационная система для группирования экономически однородных объектов учета.

Двойная запись — метод отражения хозяйственной операции на счетах; техника бухгалтерского учета. Суть его заключается в двойном отражении в бухгалтерском учете каждой хозяйственной операции: по дебету одного и кредиту другого счета в одной сумме.

Бухгалтерский баланс — это способ обобщения и группировки информации об активах предприятия по составу и размещению и источникам их образования на определенную дату.

Бухгалтерская отчетность — метод итогового обобщения и получения итоговых показателей деятельности предприятия за отчетный период.

Методические приемы бухгалтерского учета взаимосвязанные, дополняют друг друга и в совокупности составляют одно целое — метод бухгалтерского учета.

- Закон «О бухгалтерском учёте»; бухгалтерская отчётность; порядок составления и предоставления

При рассмотрении бухгалтерской отчетности следует руководствоваться Федеральным законом «О бухгалтерском учете». Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1988 г. № 34н, Положением по бухгалтерскому учету «Бухгалтерская отчетность организаций» от 6 июля 1999 г. № 43н, Положением «О формах бухгалтерской отчетности организаций», «Указаниями об объеме и форме бухгалтерской отчетности», «Указаниями о порядке составления и представления бухгалтерской отчетности», утвержденными приказом Минфина РФ от 13 января 2000 г. № 4н, Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации - приказ Минфина РФ от 28 июня 2000 г. № 60н.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении предприятия (организации) и о результатах его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность организаций (кроме бюджетных и страховых организаций и банков) состоит из:

· бухгалтерского баланса;

· отчета о прибылях и убытках;

· пояснений к бухгалтерскому балансу и отчету о прибылях и убытках, включающих: отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, пояснительную записку и другие формы отчетов, предусмотренные нормативными актами;

· аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Все эти формы утверждаются Министерством финансов Российской Федерации. Другие органы, уполномоченные на регулирование бухгалтерского учета, могут в пределах своей компетенции разрабатывать формы бухгалтерской отчетности и инструкции о порядке их заполнения, не противоречащие нормативным правовым актам Минфина РФ.

При составлении бухгалтерской отчетности необходимо:

· соблюдение в течение отчетного года принятой учетной политики отражения хозяйственных операций и оценки имущества и обязательств, исходя из порядка, установленного законодательством;

· достоверное и полное представление информации об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности;

· обеспечить нейтральность информации; данное требование является элементом принципа надежности информации и предусматривает отражение в отчетности только нейтральной, т.е. непредвзятой информации. Отчетность не может быть использована в интересах одних групп пользователей с целью достижения ими выгодных для себя результатов;

· включение показателей деятельности филиалов, представительств и иных подразделений, в том числе выделенных на отдельные балансы;

· исходить из данных унифицированных форм первичной учетной документации синтетического и аналитического учета;

· чтобы данные вступительного баланса соответствовали показателям утвержденного заключительного баланса за период, предшествующий отчетному. В случае изменений вступительного баланса следует объяснить причины такого изменения;

· всякое исправление ошибок обязательно подтверждать подписью лиц, их осуществляющих, с указанием даты исправления;

· составление его на русском языке и в валюте Российской Федерации;

· подписание руководителем и главным бухгалтером (бухгалтером) организации. Если учет в организациях осуществляется на договорных началах специализированной организацией или специалистом, то обязательна подпись лица, ведущего учет.

Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому. В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года - отчетный и предшествующий отчетному. При несопоставимости с данными за отчетный период они подлежат корректировке, исходя из правил, установленных нормативными актами. Данные, подвергшиеся корректировке, обязательно отражаются в пояснительной записке вместе с указанием причин, вызвавших эту корректировку.

В бухгалтерской отчетности после ее утверждения возможно изменение данных, в которых были обнаружены искажения, но зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными актами, недопустим.

Организации по результатам своей хозяйственной деятельности составляют месячную, квартальную и годовую бухгалтерскую отчетность. При этом месячная и квартальная бухгалтерская отчетность является промежуточной.

Отчетный год для всех организаций - с 1 января по 31 декабря календарного года включительно. Первый отчетный год для создаваемых организаций считается с даты их государственной регистрации по 31 декабря; для организаций, созданных после 1 октября, - с даты государственной регистрации по 31 декабря следующего года включительно.

Организации, за исключением бюджетных, в обязательном порядке представляют годовую и квартальную отчетность:

· участникам или собственникам их имущества;

· территориальным органам государственной статистики по месту их регистрации;

· другим органам исполнительной власти, банкам, финансовым органам налоговой инспекции и иным пользователям, на которые в соответствии с действующим законодательством Российской Федерации возложена проверка отдельных сторон деятельности организации и получение соответствующей отчетности.

Государственные и муниципальные унитарные организации представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Организации обязаны представлять бухгалтерскую отчетность в указанные адреса бесплатно по одному экземпляру. Все они, за исключением бюджетных, представляют квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. При этом годовая бухгалтерская отчетность должна представляться не ранее 60 дней после окончания отчетного года. Годовая и квартальная бухгалтерская отчетность до представления в вышеуказанные адреса рассматривается и утверждается в порядке, установленном учредительными документами. При наличии технических возможностей бухгалтерская отчетность может быть представлена на дискете или ином машинном носителе отчетной информации.

Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки.

Датой представления бухгалтерской отчетности для одногородней организации считается день фактической передачи ее по принадлежности, а для иногородней - дата ее почтового отправления. В тех случаях, когда дата представления отчетности совпадает с выходным (нерабочим) днем, срок представления отчетности переносится на следующий за ним первый рабочий день. Организации публикуют бухгалтерскую отчетность и итоговую часть аудиторского заключения, если это предусмотрено законодательством России. Публикация производится не позднее 1 июня года, следующего за отчетным, в газетах, журналах либо путем распространения среди пользователей брошюр, буклетов и других изданий. Организации, включая дочерние и зависимые общества (если таковые имеются), составляют сводную бухгалтерскую отчетность в порядке, устанавливаемом Минфином РФ, которая подписывается руководителем и главным бухгалтером.

Министерства и другие федеральные органы исполнительной власти РФ составляют сводную годовую бухгалтерскую отчетность по унитарным организациям и отдельно по акционерным обществам (товариществам), часть акций (долей вклада) которых находится в федеральной собственности (независимо от размера доли).

Министерства и ведомства РФ представляют сводную годовую бухгалтерскую отчетность по подведомственным им организациям Министерству финансов РФ, Министерству экономики и развития торговли РФ и Государственному комитету РФ по статистике в следующие сроки:

по унитарным организациям - не позднее 25 апреля года, следующего за отчетным;

по акционерным обществам (товариществам), часть акций (долей, вкладов) которых закреплена в федеральной собственности (независимо от размера доли) - не позднее 1 августа года, следующего за отчетным.

Сводная годовая бухгалтерская отчетность объединения юридических лиц, созданного на добровольных началах, представляется в порядке и в сроки, предусмотренные в учредительных документах объединения, если иное не установлено законодательством РФ.

Министерства и иные органы исполнительной власти представляют сводную месячную, квартальную и годовую бухгалтерскую отчетность об исполнении смет расходов организаций, состоящих на бюджете, соответственно Министерству финансов РФ и финансовым органам в установленные ими сроки.

Сводная бухгалтерская отчетность подписывается руководителем и главным бухгалтером.

- Учёт процесса снабжения

Процесс снабжения - совокупность операций, обеспечивающих предприятия предметами и средствами труда, необходимыми для изготовления продукции.

Предприятие приобретает у поставщиков материалы, топливо и другие предметы по отпускным ценам, которые для него являются покупной или заготовительной стоимостью. Кроме того, оно несет другие расходы, связанные с приобретением предметов труда: это оплата провоза приобретенных ценностей, их погрузки и выгрузки (например, заработная плата грузчиков), вознаграждение посредникам, таможенные пошлины, проценты по кредитам, взятым для приобретения материалов и пр. Они называются транспортно-заготовительными расходами.

Покупная стоимость и транспортно-заготовительные расходы составляют фактическую себестоимость приобретенных предметов труда.

Снабжение осуществляется в соответствии с производственной программой предприятия. Поэтому основными задачами учета являются:

♦ определение фактического объема снабжения, как в натуральном, так и в денежном измерении;

♦ исчисление фактической себестоимости приобретенных предметов труда.

Для решения этих задач в системе бухгалтерского учета используют такие счета, как:

♦ счет 10 «Материалы» в разрезе субсчетов; Счет всегда активный. По Д отражаются поступления материальных ценностей, по К - списание.

♦ счет 60 « Расчеты с поставщиками и подрядчиками». Этот счет пассивный. А также для учета операций по процессу заготовления применяются «51», «52» счета.

♦ счет 15 «Заготовление и приобретение материальных ценностей»;

- Калькулирование и учёт себестоимости готовой продукции

Калькулирование себестоимости продукции (работ, услуг)– это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией.

Калькулирование также включает и другие работы по исчислению себестоимости:

- продукции, работ, услуг вспомогательных производств, потребленных основным производством;

- промежуточных продуктов (полуфабрикатов) подразделений основного производства, используемых на последующих стадиях производства;

- продукции подразделений предприятия для выявления результатов их деятельности;

- всего товарного выпуска предприятия;

- выпуска и соответственно единицы вида готовой продукции и полуфабрикатов собственного производства (выполненных работ или оказанных услуг и т.д.), реализуемых на сторону.

Номенклатуру статей каждое предприятие может устанавливать для себя самостоятельно с учетом своих специфических потребностей. Их примерный перечень установлен отраслевыми инструкциями по учету и калькулированию себестоимости продукции.

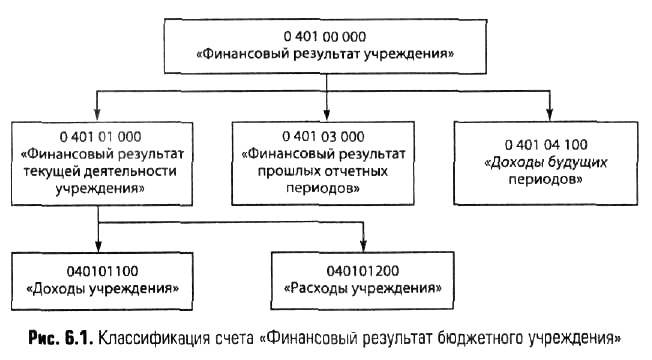

- Формирование финансового результата деятельности, завершение финансового года

При этом при казначейском исполнении бюджета у бюджетного учреждения результат деятельности формируется только в части операций с активами, а по денежным средствам – только от операций по поступлениям в бюджет и по выбытиям из бюджета, а также по кассе.

В отличие от бюджетополучателя главный распорядитель (распорядитель) выполняет операции, связанные с кассовым исполнением бюджета по органам, организующим обслуживание исполнения бюджетов, и органам, осуществляющим кассовое обслуживание исполнения бюджетов. Поэтому здесь характерен и результат по кассовому исполнению бюджета.

Порядок учета доходов и расходов в бюджетном учреждении определяется источником финансирования: бюджетные средства; средства, полученные от предпринимательской деятельности; целевые средства.

Бюджетополучатели, обслуживаемые через органы, организующие исполнение бюджетов, в конце финансового года закрывают счета расчетов с органами, осуществляющими кассовое обслуживание исполнения бюджетов, по платежам из бюджета и по поступлениям в бюджет, а также счета доходов и расходов бюджетного учреждения.

Финансовый результат определяется закрытием счетов по каждому виду деятельности раздельно.

В конце отчетного (финансового) года при помощи специальных бухгалтерских записей формируется финансовый результат. Так, списание доходов на финансовый результат отражается по дебету счета 1 401 01 100 “Доходы учреждения” и кредиту счета 1 401 03 000 “Финансовый результат прошлых отчетных периодов”.

При завершении отчетного года закрываются счета формирования результатов финансовой деятельности. Все счета на аналитическом уровне и по отдельным кодам экономической классификации обнуляются в готовности к применению в течение очередного финансового года.

Раздел 3. ВОПРОСЫ ПРОФИЛЯ

"Экономика предприятия"

Дата добавления: 2015-03-19; просмотров: 1664;