Методика выявления и подсчета величины резервов

Количественное выражение величины резерва - это разность между возможным (прогнозным) уровнем анализируемого показателя и его фактической величиной на текущий момент.

Чтобы величина выявленных резервов была реальной, подсчет их должен быть по возможности точным и обоснованным. Методика подсчета резервов зависит от следующих факторов:

- характера резервов (интенсивные или экстенсивные);

- способов их выявления (явные или скрытые);

- способов определения их величины (формальный подход или неформальный).

Для подсчета величины резервов в анализе хозяйственной деятельности используется ряд способов:

1) прямого счета;

2) сравнения;

3) детерминированного факторного анализа;

4) стохастического факторного анализа;

5) математического программирования;

6) функционально-стоимостной анализ;

7) маржинальный анализ.

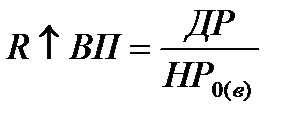

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения ресурсов или величина безусловных потерь ресурсов. Возможность увеличения выпуска продукции в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия делится на плановую или возможную норму их расхода на единицу продукции или умножается на плановую (возможную) ресурсоотдачу (материалоотдачу, фондоотдачу, производительность труда):

или

где  - резерв увеличения выпуска продукции;

- резерв увеличения выпуска продукции;

ДР - дополнительное количество ресурсов (величина безусловных потерь ресурсов по вине предприятия);

НРо(в) - плановая (возможная) норма расхода ресурсов на единицу продукции;

РОо(В) - плановая (возможная) ресурсоотдача.

Например, при подсчете резервов увеличения объемов производства продукции за счет использования дополнительного количества трудовых ресурсов необходимо их величину умножить на плановый (возможный) уровень производительности труда работников этого предприятия.

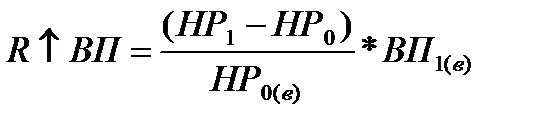

Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможная их экономия определяются в сравнении с плановыми нормами или с их затратами на единицу продукции на передовых предприятиях. Резервы увеличения производства продукции за счет недопущения перерасхода ресурсов по сравнению с нормами определяются следующим образом: сверхплановый расход ресурсов на единицу продукции умножается на фактический (возможный) объем ее производства и делится на плановую (возможную) норму расхода или умножается на плановый (возможный) уровень ресурсоотдачи (материалоотдачи, фондоотдачи, производительности труда):

или

где НР1 - фактическая норма расхода ресурсов на единицу продукции;

ВП1(а) - фактический (возможный) объем производства продукции.

Для определения величины резервов в анализе хозяйственной деятельности широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных и относительных разниц, индексный способ, интегральный способ. Методика подсчета величины резервов в данном случае аналогична методике расчета влияния отдельных факторов.

Для подсчета хозяйственных резервов по результатам корреляционного анализа полученные коэффициенты уравнения регрессии при соответствующих факторных показателях необходимо умножить на возможный прирост последних:

где  - резерв увеличения результативного показателя;

- резерв увеличения результативного показателя;

- резерв прироста факторного показателя;

- резерв прироста факторного показателя;

r wsp:rsidR="00000000"><w:pgSz w:w="12240" w:h="15840"/><w:pgMar w:top="1134" w:right="850" w:bottom="1134" w:left="1701" w:header="720" w:footer="720" w:gutter="0"/><w:cols w:space="720"/></w:sectPr></w:body></w:wordDocument>">  - коэффициенты регрессии уравнения связи.

- коэффициенты регрессии уравнения связи.

Для определения резервов можно также использовать способы математического программирования, позволяющие оптимизировать величину исследуемых показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы повышения эффективности производства путем сравнения величины данных показателей по оптимальному варианту с фактическим или плановым их уровнем.

Особенно высокоэффективным способом выявления резервов является функционально-стоимостной анализ, при использовании которого резервы определяются как разница между реально сложившимися затратами на производство продукции и затратами в новом, усовершенствованном варианте, полученном при совмещении функций, ликвидации ненужных функций и т. д.

Главное назначение способа состоит в оптимизации соотношения между необходимыми и чрезмерными затратами и потребительскими свойствами изделия.

При подсчете резервов возможно использование и маржинального анализа, методика которого основывается на делении затрат на производство на постоянные и переменные в зависимости от объема производства продукции и использовании предельных и критических величин анализируемых показателей.

Величина постоянных затрат (амортизация, арендная плата, управленческие расходы и др.) не зависит от динамики объема производства в краткосрочном периоде. Напротив, сумма переменных затрат (заработная плата производственного персонала, сырье, материалы, топливо, энергия на технологические цели) изменяется пропорционально объему производства продукции. Следовательно, от динамики объема производства продукции зависит средний уровень многих удельных показателей (затрат на рубль продукции, себестоимости отдельных изделий, их трудоемкости, материалоемкости, рентабельности и т.д.). Маржинальный анализ позволяет установить, как изменяется средний уровень удельных показателей при увеличении (снижении) объема производства продукции.

Вопросы для самоконтроля:

1. С каких позиций в анализе хозяйственной деятельности изучаются резервы?

2. По каким признакам классифицируются резервы?

3. Какими принципами руководствуются при выявлении и подсчете резервов?

4. Какими способами подсчитываются резервы в АХД?

5. Для подсчета какого типа резервов применяются способы прямого счета и сравнения?

Дата добавления: 2015-03-19; просмотров: 2089;