Прогнозирование средней суммы и размера прироста кредиторской задолженности по предприятию в целом.

Средняя сумма кредиторской задолженности по предприятию в целом определяется путем суммирования прогнозируемого среднего его размера по отдельным видам этой задолженности:

Где:

ВКЗп — прогнозируемая средняя сумма кредиторской задолженности по предприятию в целом;

ВКЗв— прогнозируемая средняя сумма кредиторской задолженности по конкретным ее видам.

Прирост Внутренней кредиторской задолженности в предстоящем периоде по предприятию в целом определяется по следующей формуле:

ΔВКЗп = ВКЗп – ВКЗф ,

Где:

ΔВКЗп — прогнозируемый прирост средней суммы кредиторской задолженности по предприятию в целом в предстоящем периоде;

ВКЗп — прогнозируемая средняя сумма кредиторской задолженности по предприятию в целом;

ВКЗф — средняя сумма кредиторской задолженности предприятия в аналогичном предшествующем периоде.

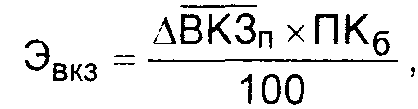

6. Оценка эффекта прироста кредиторской задолженности предприятия в предстоящем периоде. Этот эффект заключается в сокращении потребности предприятия в привлечении кредита и расходов, связанных с его обслуживанием. Расчет этого эффекта осуществляется по следующей формуле:

Где:

Эвкз — эффект от прироста средней суммы кредиторской задолженности предприятия в предстоящем периоде;

ΔВКЗп — прогнозируемый прирост средней суммы кредиторской задолженности по предприятию в целом;

ПКб — среднегодовая ставка процента за краткосрочный кредит, привлекаемый предприятием.

7. Обеспечение контроля за своевременностью начисления и выплаты средств в разрезе отдельных видов кредиторской задолженности. Начисление этих средств контролирует бухгалтерия по результатам осуществления отдельных хозяйственных операций предприятия. Выплата этих средств включается в разрабатываемый платежный календарь и контролируется в процессе мониторинга текущей финансовой деятельности предприятия.

С учетом прогнозируемого прироста кредиторской задолженности на предприятии формируется общая структура заемных средств, привлекаемых из различных источников.

20. Политика привлечения заёмных средств.

Заемные средства – это капитал предприятия, образуемый за счет займов: получения кредитов, выпуска и продажи облигаций, получения средств по другим видам денежных обязательств. Заемный капитал предназначается для финансирования деятельности предприятий. Заемные средства могут быть отражены форме финансового и коммерческого кредита.

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия.

Процесс формирования политики привлечения предприятием заемных средств включает следующие основные этапы:

Дата добавления: 2015-03-11; просмотров: 1590;