Оценка внутренних факторов при разработке мероприятий по выводу организации из состояния кризиса.

Факторы – это элементы, причины, воздействующие на показатель деятельности предприятия. Анализ и оценка факторов представляет собой комплексное и системное изучение и измерение воздействия факторов на величину результативного показателя.

Для анализа издержек производства используют такую классификацию внутренних факторов:

1. Факторы первого, второго и третьего порядка:

· факторы первого порядка – изменение объема, структуры, продукции, уровня затрат, цен на производственные ресурсы и готовую продукцию;

· факторы второго порядка – изменение норм расхода производственных ресурсов, замена сырья, материальных и трудовых ресурсов;

· факторы третьего порядка – изменение технического уровня, организации и управление производством продукции, изменения уровня транспортно-сбытовых расходов.

2. Факторы экстенсивного и интенсивного развития производства.

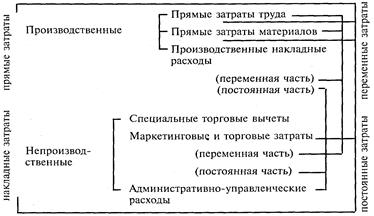

Выполняется анализ на основе существующей классификации затрат с выделением центров затрат, постоянных и переменных затрат, прямых и косвенных (накладных) затрат, полезных (производственных) и непроизводственных затрат (потерь и перерасходов).

Взаимосвязи между различными классификациями затрат.

По составлении и анализе калькуляций себестоимости отдельных изделий используют традиционные методы анализа полной себестоимости по факторам, действующим в определенный период производства. В этом случае можно оценить отклонения от плана, от норм, от предыдущего периода и сложно установить взаимосвязь с объемом производства продукции.

При использовании метода «Директ-костинг» по сокращенной себестоимости с помощью анализа поведения постоянных и переменных затрат можно установить взаимосвязь между «Издержками – выручкой от реализации – прибылью». Такой анализ позволяет определить оптимальное соотношение между этими показателями.

Традиционный анализ проводится по статьям затрат: материальных, оплаты труда, амортизационных отчислений, прочих денежных затрат.

Последовательность анализа по полной себестоимости отдельных статей затрат по экономическим элементам. Например, материальных затрат на производство продукции.

| Показатели | № строки | Расчет |

| Сумма материальных затрат по плану Сумма материальных затрат на фактический объем производства а) по плановой структуре производства, плановым нормам и ценам б) по плановым нормам и ценам на фактический выпуск продукции в) по плановым ценам, фактическим нормам и фактическом выпуске продукции г) по фактическим нормам, ценам, выпуске продукции Изменение (отклонение) фактических материальных затрат от плана в том числе: - за счет изменения объема производства продукции - за счет изменения структуры производства - за счет изменения норм расхода материалов - за счет цен на материалы | 6 (5 – 1) 7 (2 – 1) 8 (3 – 2) 9 (4 – 3) 10 (5 – 4) | S НП х ЦМП х ХП S (НП х ЦМП х ХП)х ТВП где ТВП – темп изменения (роста или снижения) выпуска продукции S НП х ЦМП х ХФ S НФ х ЦМП х ХФ S НФ х ЦМФ х ХФ DМЗ = S НФ х ЦМФ х ХФ - S НП х ЦМП х ХП S (НП х ЦМП х ХП) х ТВП - S НП х ЦМП х ХП S (НП х ЦМП х ХФ) - S (НП х ЦМП х ХП) х ТВП S НФ х ЦМП х ХФ - S НП х ЦМП х ХФ S НФ х ЦМФ х ХФ - S НФ х ЦМП х ХФ |

где Нпф – норма расхода материальных ресурсов по плану и фактически

Цмп – цена материальных ресурсов по плану и фактически

Хпл, Хф – количество продукции по плану и фактически

Анализ общепроизводственных и общехозяйственных затрат (расходов по обслуживанию, управлению производством) делается по сметам (бюджетам) затрат путем выявления факторов (причин) изменения затрат, расчета удельных весов этих затрат в общей себестоимости продукции, расчета затрат на единицу продукции, выявление непроизводительных расходов и потерь.

Дата добавления: 2014-12-10; просмотров: 5610;