Исходные данные для расчета

| Вид продук – ции | Товарная продукция по плану, шт. | Остатки готовой продукции по плану, шт. | Отпускная цена изделия в плановом году, руб. (с учетом НДС 20%) | Производственная себестоимость | |||

| На начало года | На конец года | в IV квартале отчет. года | Средне - годовая в плановом году | в IV квартале планового года | |||

| Д | |||||||

| Е | - | ||||||

| Ж | |||||||

| З | |||||||

| Л | - | ||||||

| П | |||||||

| Р | |||||||

| Ф | - |

Таблица данных № 3.2

Исходные данные для расчета полной себестоимости и налога на прибыль

| Показатель | |

| Норматив коммерческих расходов к производственной себестоимости реализованной продукции, % | |

| Норматив управленческих расходов к производственной себестоимости реализованной продукции, % | 1,3 |

| Ставка налога на, % |

Таблица данных № 3.3

Исходные данные для расчета прибыли до налогообложения и чистой прибыли

| Планируемый финансовый результат, т. р. | |

| Прибыль от сдачи имущества в аренду | |

| Дивиденды по ценным бумагам | |

| Доход, полученный от долевого участия в совместных предприятиях | |

| Затраты на содержание предприятий (цехов), находящихся на консервации | |

| Прибыль от посреднических операций и сделок | |

| Расходы, возникшие в результате чрезвычайных обстоятельств |

Таблица данных № 3.4

Возможные варианты распределения чистой прибыли

| 1. Отчисления в резервный фонд, % | |

| 2. Доля остаточной прибыли, направляемая в: | |

| - фонд накопления | |

| - фонд социальной сферы | |

| - фонд потребления |

3.1Расчет выручки от продажи продукции, работ, услуг

n

Впрпл = å РПjпл * Цj

j=1

РПjпл = ТПjпл + ГПнjпл - ГПкjпл

1. РПдпл = 6000 + 380 – 100 = 6280 шт

2. РПЕпл = 4500 + 200 = 4700 шт.

3. РПЖпл = 12000 + 300 – 1300 = 11000 шт.

4. РПЗпл = 9200 + 200 – 1100 = 8300 шт.

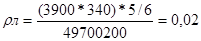

5. РПЛпл = 4000 – 100 = 3900 шт.

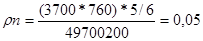

6. РППпл = 3400 + 400 – 100 = 3700 шт.

7. РПРпл = 5000 + 100 – 300 = 4800 шт.

8. РПФпл = 10000 - 2000 = 8000 шт.

n

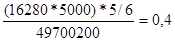

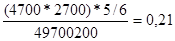

Впрпл = å РПjпл * Цj = 6280* 5000 + 4700 * 2700 + 11000 * 1200 +

j=1

+ 8300 * 1000 + 3900 * 340 + 3700 * 760 + 4800 * 300 + 8000 * 210 =

= 72848000 руб.

3.2Расчет прибыли до налогообложения (бухгалтерской прибыли предприятия)

Пдо налогооб. = Ппр + Соп + Свн

Пвал = (Впр – НДС - А) - Спрпроизв

Спрjпроизв = Стпjпроизв + Стпнjпроизв - Стпкjпроизв

1. СпрДпроизв = 6000 * 3600 + 380 * 3600 – 100 * 370 = 22598 000 руб.

2. СпрЕпроизв = 4500*1400 + 200*1400 = 6580 000 руб

3. СпрЖпроизв = 12000*570 + 300*560 – 1300*580 = 6254 000 руб.

4. СпрЗпроизв = 9200*700 + 200*700 – 1100*710 = 5799 000 руб.

5. СпрЛпроизв = 4000*110 – 100*100 = 430 000 руб.

6. СпрПпроизв = 3400*260 + 400*250 – 100*260 = 958 000 руб.

7. СпрРпроизв = 5000 * 110 + 100 * 100 - 300 * 110 = 527 000 руб.

8. СтпФпроизв = 10000*90 – 2000*90 = 720 000 руб.

n

Спрпроизв = å Спрjпроизв =Спрдпроизв + Спрепроизв + СпрЖпроизв + СпрЗпроизв +

j=1

+ СпрЛпроизв + СпрПпроизв + СпрРпроизв + СпрФпроизв = 43866 000 руб.

Ском = 0,12 * Спрпроизв = 5263 900 руб.

Супр = 0,013 * Спрпроизв = 570 300 руб.

Спрполн = Спрпроизв + Ском + Супр = 49700 200 руб.

Пвал = (72848 000 – 72848 000/6) – 43866 000 = 16840 700 руб.

Ппр = Пвал – Ском – Супр=16840 700 – 5263900 – 570 300 = 11006500 руб.

Соп = Воп – Зоп = 227000 + 562000 - 0 = 789000 руб.

Свн = Двн – Рвн = 0 – 0 = 0 руб.

Пдо налогооб. = Ппр + Соп + Свн = 11006500 + 789000 + 0 = 11795500 руб.

3.3Планирование чистой прибыли предприятия

Пч = Поб + Дчрезв – Рчрезв

Нпр = Пдо налогооб. * Днп/100 = 11795500 * 24 / 100 =2830800 руб.

Поб = Пдо налогооб. – Нпр = 8964700 руб.

Пч = Поб + Дчрезв – Рчрезв = Поб+0-0=8964700 руб.

3.4Использование чистой прибыли

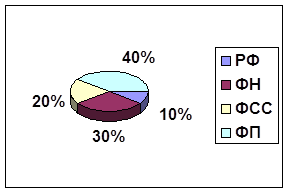

Возможные варианты распределения чистой прибыли:

å1 = Поб * 0,1= 896470 руб.

å2 = Поб * 0,3 = 2689410 руб.

å3 = Поб * 0,2 =1792940 руб.

å4 = Поб * 0,4 = 3585880 руб.

4. Выводы и рекомендации по повышению эффективности деятельности предприятия:

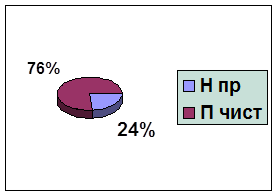

1. Структура плановой прибыли, доля прибыли, остающейся в прибыли предприятия:

П до налогооб. = 11795500 = 100%

Нпр = 2830800 = 24%

Пчист = 8964700 = 76%

где: Пчист: по фондам

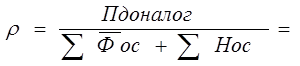

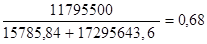

2. Рентабельность производственных фондов:

3.Рентабельность важнейших видов продукции:

| Вид продукции | Реализованная продукция | Отпускная цена изделия в плановом году, руб. (с учетом НДС 20%) | Произв. себестоимость, тыс. руб | Рентабельность,

| Длительность производствен. цикла |

| Д | |||||

| Е | |||||

| Ж | |||||

| З | |||||

| Л | |||||

| П | |||||

| Р | |||||

| Ф |

=

=

=

=

4. Оборачиваемость запасов товарно-материальных ценностей:

Коб=  =

=

Тоб=

5. Фондоотдача основных производственных фондов:

=

=

6. Затраты на 1 рубль товарной продукции:

Выводы:Для более эффективной деятельности предприятия:

1) желательно увеличить долю производства продукции Д, так как у нее высокая рентабельность при относительно высокой отпускной цене и не слишком большой себестоимости;

2) в связи с тем, что рентабельность производства продукции Е, Ж, З имеет относительно высокий уровень, рекомендуется продолжать ее производство в прежних объемах;

3) так как рентабельность выпуска продукции Л, П, Р, Ф очень мала, рекомендуется снять ее с производства, а высвобождаемые производственные мощности направить на выпуск продукции Д, Е, Ж, З.

Определяется в действующих ценах. Момент реализации продукции определяется в зависимости от выбранного предприятием варианта учетной политики.

В современных условиях хозяйствования предприятия самостоятельно выбирают метод учета реализованной продукции при принятии учетной политики в зависимости от условий хозяйствования и характера заключаемых договоров:

- по оплате продукции, поступившей на расчетный счет или в кассу предприятия («кассовый метод»);

- по отгрузке товаров и предъявлению расчетных документов предприятию-покупателю (метод «начисления»);

Балансовая стоимость имущества (активов) предприятия при

расчете прибыли учитывается следующим образом:

- для основных фондов – по остаточной стоимости;

- для остальных активов – по первоначальной стоимости;

Прибыль (убыток) от обычной деятельности рассчитывается на

основе учета типичных для данного предприятия операций, влияющих на получение финансового результата. Критерием отнесения результатов хозяйственных операций в состав обычной деятельности является регулярность их получения. В состав финансового результата от обычной деятельности входят операции, которые характеризуются регулярностью получения (доходы от участия в других организациях, проценты к получению (уплате) и т.д.).

Дата добавления: 2014-12-08; просмотров: 1511;