Базовими показниками як окремих процесів, так і всієї системи є результативність, ефективність та гнучкість.

Результативність – це ступінь реалізації запланованої діяльності і досягнення запланованих результатів. Може розглядатися як показник цільового призначення, який визначає цілеспрямованість, сенс функціонування системи, основне її завдання. Результативність важлива для всіх груп споживачів. У разі нерезультативної роботи організація починає їх втрачати.

Ефективність – зв’язок між досягнутим результатом і використаними ресурсами; вона дає змогу оцінити різні “траєкторії” досягнення результату з врахуванням витрат ресурсів (фінанси, персонал, час).

Гнучкість (адаптивність) можна розглядати як здатність процесу досягати ефективності і результативності у мінливих умовах.

У менеджменті термін "ефективність" — один з найчастіше вживаних і застосовується в тих випадках, коли йдеться про конкретне оцінювання. Застосування критерію ефективності до управлінських рішень тісно пов'язане з виживанням організації.

Критерій ефективності — це наближене вираження критерію раціональності у прийнятті рішення. Тому коли вимірюють чи оцінюють ефективність, потрібно знати, які або чиї цінності максимізуються. Визначивши їх, потрібно встановити, як виміряти ступінь досягнення цих цінностей. Наступне завдання — поєднання ступеня досягнення цінностей з конкретною практичною діяльністю, тобто прогноз того, які результати будуть досягнуті, якщо обрати саме цей варіант управління. А в кінцевому підсумку необхідно зіставити ці результати з витратами вибору.

Менеджмент будь-якої організації безпосередньо бере участь у розробці й затвердженні різних варіантів стратегії, визначає шлях розвитку нових і нових ринків, намічає перспективи просування на ринку та ін. Успіх чи провал цих заходів визначається такими чинниками:

• відповідністю зовнішньому середовищу;

• ефектом часу;

• швидкістю й рішучістю;

• ефективністю організаційної структури тощо.

Ці чинники можна назвати також критеріями ефективності менеджменту.

Головний фактор, що визначає ефективність роботи компанії та правильність вибору товару, — його відповідність запитам споживачів. Якщо споживачі вважають, що запропонований товар не має конкурентної переваги, вони просто зігнорують його чи купуватимуть зовсім малу його кількість. Сьогодні, на думку споживачів, вдалою вважається компанія, яка задовольняє їхні потреби найефективніше. Потреби ринку формуються зовнішнім середовищем —- змінами в демографічній структурі населення, рівнем економічного добробуту, технологіями, політикою, а також змінами в культурі та цінностях.

Менеджерам слід пам'ятати, що зміни ринкового середовища та, відповідно, запитів споживачів — основне джерело проблем компанії. Товар, який ідеально вписувався в ринкове середовище, поступово вступає в конфлікт з ним. Будь-яка компанія неминуче опиняється на грані краху внаслідок нездатності адекватно реагувати на постійні зміни. Щоб утриматися на хвилі успіху (історія розвитку компаній доводить, що це надскладне завдання), менеджерам необхідно постійно вдосконалювати стратегію ведення бізнесу.

Ефективність і продуктивність — це дві концепції, на яких базується кожна стратегія.

Продуктивність відображає зростання й пов'язує результати (обсяг виробництва, прибуток) із затратами (праця, вкладені активи). Вона визначається як внутрішній показник, який легко виміряти й за необхідності поліпшити.

Ефективність пов'язана із задоволенням потреб споживачів і є зовнішнім показником, який важко виміряти. Продуктивність пов'язана із затратами, ефективність — з виявленням можливостей створення ринків. Пітер Друкер так передає їхню сутність і відмінності: "Продуктивність дає змогу виконати все необхідне, а ефективність — знайти це необхідне".

На ринку для більшості компаній прагнення до високої продуктивності і скорочення витрат — скоріше самоціль, ніж доповнення до ефективності. Ефективність ґрунтується на нововведеннях, тобто виявленні нових джерел і засобів задоволення потреб споживачів. Концентрація зусиль на зниженні витрат на сьогодні — безнадійне й застаріле заняття, якщо організація випускає товари, які не мають попиту на ринку. Менеджери повинні забезпечувати спрямування основних зусиль у зовнішнє середовище. Компанії слід бути передусім ефективною і лише потім — продуктивною.

Дослідимо більш детально економічній зміст дефініції „ефективність”. У буквальному значенні термін “ефект” у перекладі з латинської мови означає “результат”. Отже, “ефективність” може мати наступне значення - відносний ефект, результативність процесу, операції, проекту, результату до витрат, витратам, що обумовили й забезпечили його одержання.

Хоча за самим визначенням результат і ефект є близькими поняттями (ефект - певна форма результату), потреби економічної практики змушують у деяких випадках розмежовувати зазначені терміни. При цьому умовно під економічним результатом звичайно мають на увазі загальний (брутто) результат (зокрема, виручка, дохід), а під поняттям економічний ефект – чистий (нетто) результат (зокрема, прибуток):

Е = Р – З, (1.1.)

де Е – величина умовного економічного ефекту;

Р – величина умовного економічного результату;

З – повні витрати на реалізацію заходу, який викликав ефект.

Ефективність - це економічна категорія, що відображає співвідношення між одержаними результатами і витраченими на їх досягнення ресурсами, причому при вимірюванні ефективності ресурси можуть бути представлені або в певному обсязі за їх первісною (переоціненою) вартістю (застосовувані ресурси), або частиною їх вартості у формі виробничих витрат (виробничо спожиті ресурси). Якщо при цьому врахувати, що результати виробництва не лише є різноманітними, але й можуть бути представлені в різних формах: вартісній, натуральній, соціальній, то стає очевидною необхідність в ідентифікації категорії ефективності відповідно до тих аспектів діяльності підприємства, які важливо проаналізувати й оцінити. Враховуючи специфіку сільськогосподарського виробництва, доцільно розрізняти такі види ефективності: технологічну, економічну і соціальну.

Економісти вживають більш точне визначення — економічна ефективність, тобто такий стан справ, за якого неможливо здійснити жодної зміни, яка більш повно задовольняє бажання однієї людини, не перешкоджаючи задоволенню бажань іншої людини.

Економічна ефективність – це вид ефективності, що характеризує результативність діяльності економічних систем (підприємств, територій, національної економіки). Основною особливістю таких систем є вартісний характер засобів (видатків, витрат) досягнення цілей (результатів), а в деяких випадках і самих цілей (зокрема, одержання прибутку) [13, С.261-278].

Отже, фактично визначення ефективності діяльності підприємства полягає в оцінці його результатів. Такими результатами можуть бути обсяги виготовленої продукції в натуральному чи вартісному виразі (за гуртовими цінами, за собівартістю) або прибуток. Але ж сама по собі величина цих результатів не дає змоги робити висновки про ефективність або неефективність роботи підприємства, оскільки невідомо, якою ціною отримані ці результати. Звідси для отримання об‘єктивної оцінки ефективності підприємства необхідно також урахувати оцінку тих витрат, що дали змогу одержати ті чи інші результати. Процес виробництва здійснюється через поєднання факторів, що його визначають: засобів праці (основні фонди), предметів праці (оборотні фонди), робочої сили (трудові ресурси). Крім того, істотним чином на виробництво впливає фінансовий стан підприємства, а також певні організаційні, управлінські, технологічні та інші переваги, що відображаються як нематеріальні ресурси. Тож за оцінку витрат логічно взяти оцінку перелічених ресурсів.

Виходячи з цього, можна дати таке визначення ефективності: „ефективність підприємства являє собою комплексну оцінку кінцевих результатів використання основних і оборотних фондів, трудових і фінансових ресурсів та нематеріальних активів за певний період часу” [34, С.281-301].

У загальному вигляді принципова схема визначення показника ефективності може бути виражена формулою:

При цьому слід мати на увазі, що перелік ресурсів підприємства, які визначають його ефективність, не є вичерпним, тобто в конкретних умовах на ефективність діяльності підприємства можуть чинити істотний вплив інші фактори. Але для середньостатистичного підприємства, яке діє в умовах ринку, урахування зазначених факторів гарантує отримання найбільш адекватної оцінки стану справ на підприємстві.

Можна вирізнити такі чинники ефективності:

· досягнення економічного або соціального ефекту;

· вираження співвідношення між результатами виробництва, розподілу, обміну, споживання й витратами ресурсів;

· співвідношення корисного результату з певними затратами;

· раціональність суспільних відносин у взаємозв'язку з використанням ресурсів, виробництва, розподілу, обміну і споживання економічних благ на різних управлінських рівнях.

Останнім часом з'являються наукові праці, в яких пропонуються різні підходи до визначення ефективності системи менеджменту. Одним із цих підходів є визначення показників економічності апарату управління та його результативності.

Серед показників економічності вирізняються за питомою вагою кількість управлінських працівників у загальній чисельності працівників; обсяг витрат на управління у загальній сумі витрат організаційного формування; розмір оплати праці працівників апарату управління в загальному фонді оплати праці.

Проведені нами дослідження показують, що у наукових колах точаться дискусії з приводу того, що вважати результатами виробництва, а що – витратами, які зумовили появу цих результатів. Найбільш обґрунтованими підходами є наступні:

1) ресурсний (економічний результат зіставляється з економічною оцінкою виробничих ресурсів, які застосовуються під час виробництва);

2) витратний (економічний результат порівнюється з поточними витратами, які безпосередньо пов‘язані з його досягненням);

3) ресурсно-витратний (передбачає поєднання двох попередніх підходів, оскільки здійснюється оцінка наявних ресурсів та оцінка поточних витрат, при цьому важливо уникнути подвійного рахунку) [34, С.281-301].

Що стосується результатів, то, у зв‘язку з цим, також можна визначити декілька підходів, зокрема результат - це:

- валова вартість створеного за певний період продукту (наприклад, обсяг реалізованої продукції);

- прибуток;

- сума прибутку та амортизації.

Результат виробництва як найважливіший компонент для визначення його ефективності не слід тлумачити однозначно. Мова йде про корисний кінцевий результат. Можна розрізняти: 1) кінцевий результат процесу виробництва; 2) кінцевий народногосподарський результат роботи підприємства (об'єднання підприємств).

Перший відбиває матеріалізований результат процесу виробництва, обмірюваний обсягом продукції у натуральній і вартісній формах, другий включає не тільки кількість виготовленої продукції, але й охоплює її споживчу вартість. Кінцевим результатом процесу виробництва, виробничо-господарської діяльності підприємства за той чи інший проміжок часу є чиста продукція, тобто новостворена вартість, а фінансовим результатом комерційної діяльності - прибуток.

На окрему увагу заслуговує питання класифікації видів ефективності діяльності підприємства. Зокрема, досить часто у науковій літературі виділяють такі види ефективності: економічна, технологічна, організаційна, соціально-психологічна, правова, екологічна та фінансова.

Доктор економічних наук, професор Покропивний С.Ф. наводить дещо ширшу класифікацію видів ефективності (табл.1.1.), що є важливим, адже, ефективність виробництва має поліморфність визначення й застосування для аналітичних оцінок та управлінських рішень.

Таблиця 1.1.

Типова класифікація ефективності виробництва (діяльності)

| Класифікаційна ознака | Ефективність |

| Одержаний результат (наслідки) | Економічна Соціальна |

| Місце одержання ефекту | Локальна (комерційна) Народногосподарська |

| Метод розрахунку | Абсолютна Порівняльна |

| Ступінь збільшення ефекту | Первинна Мультиплікаційна Синергічна |

| Структура організації виробництва | Робочого місця Виробничого підрозділу (дільниці, цеху, виробництва) Підприємства в цілому |

| Тип економічного зростання виробництва | Екстенсивного розвитку Інтенсивного розвитку |

| Напрям інноваційно-інвестиційної діяльності | Науки, техніки і технології Організаційно-управлінських інновацій Інвестиційних проектів і програм |

| Характер витрат | Поточних витрат Одноразових (капітальних) витрат |

| Об’єкт оцінки | Повна (інтегральна) Часткова (окрема) Чинникова (багаточинникова) |

| Масштаб міжнародного співробітництва | Зовнішньоекономічної діяльності фірми Діяльності спільних підприємств і транснаціональних корпорацій |

Поряд з цим, існує досить обґрунтований підхід, який дозволяє виділяти такі види ефективності діяльності підприємства:

1) за наслідками отриманих результатів (економічна, соціальна та соціально-економічна);

2) за характером здійснюваних витрат (ефективність застосовуваних ресурсів, ефективність витрат (спожитих ресурсів);

3) за видами господарської діяльності (виробнича, торговельна, банківська, страхова ефективність тощо);

4) за рівнем об‘єкта господарювання (ефективність національної економіки, економіки галузі, об‘єднання підприємств, окремого підприємства, структурного підрозділу або виду продукції);

5) за рівнем оцінювання (ефективність на рівні суспільства та на рівні підприємства);

6) за умовами оцінювання (реальна та розрахункова ефективність);

7) за ступенем збільшення ефекту (первісна та мультиплікаційна ефективність);

8) за метою визначення (абсолютна та порівняльна ефективність);

9) за типом процесу (ефективність виробничих процесів, управління, інвестиційної, інноваційної, маркетингової, фінансової діяльності).

Кожне управлінське рішення визначається такими видами ефективності:

1) економічна ефективність Ее (описується співвідношенням вартості додаткового продукту, одержаного за рахунок впровадження управлінського рішення і витрачених ресурсів на його розробку і реалізацію. В ринкових умовах Ее — здатність підприємства отримувати при бутки шляхом виробництва продукції чи наданням послуг завдяки прийнятим раціональним рішенням);

2) технологічна ефективність Ет (характеризує швидкість зміни виробничої функції підприємства за рахунок використання творчого потенціалу співробітників. Використавши ефективні управлінські рішення, запланований рівень виробництва досягається за коротший термін та з меншими витратами ресурсів);

3) організаційна ефективність Ео (пов'язаною з оптимізацією

системи управління підприємством у конкурентному середовищі. За

рахунок прийняття управлінських рішень здійснюється процес адаптації підприємства, створюються організаційні структури, які дозволяють знизити витрати ресурсів і досягти мети за менший проміжок часу);

4) соціально-психологічна ефективність Ес (виражає ступінь

задоволення споживачів на товари та послуги. Рівень стосунків співробітників у колективі впливає на продуктивність праці і використання їх творчого потенціалу. Управлінські рішення, будучи цілеспрямованими, повинні покращувати психологічну атмосферу, підвищуючи таким чином конкурентоспроможність підприємства);

5) правова ефективність Еп (оцінює ступінь досягнення правових цілей підприємством і персоналом);

6) екологічна ефективність Ее (показує досягнення у створенні умов праці для співробітників та екологічність застосованих технологій і випущеної продукції);

7) фінансова ефективність Еф (характеризує наслідки реалізації управлінського рішення для підприємства і персоналу на основі

обігу та розподілу коштів).

Загальна ефективність управлінських рішень визначається на основі розроблених кількісних і якісних показників, які пов'язані з управлінською і виробничою діяльністю підприємства, використанням матеріальних, фінансових та інтелектуальних ресурсів, станом внутрішніх та зовнішніх комунікацій, ступенем задоволення потреб та інтересів співробітників.

Показники ефективності відображають величину зиску від впровадження управлінського рішення в економічний процес.

До них належать: проміжок часу tp, який необхідний для реалізації рішення; часовий термін окупності То, собівартість Sв, рентабельність R, прибуток П; вплив рішення на різні сфери діяльності підприємства, що визначається описаними видами ефективності.

З'явившись у процесі переробки інформації, управлінське рішення переростає у цілеспрямовану систему дій, що формує умови для виробництва конкурентоспроможної продукції. Проходячи шлях від обґрунтованих ідей до конкретної реалізації, рішення піддається дії зовнішніх і внутрішніх факторів, які можуть істотно вплинути на кінцевий результат, тобто загальну ефективність діяльності.

У зв'язку з цією обставиною стає важко визначити окремо прибуток Пр, одержаний завдяки прийнятому рішенню, яке є продуктом розумової діяльності у вигляді структурованої інформації з певною цільовою функцією.

У даній ситуації виникає проблема розробки засад (принципів) обґрунтування ефективності управлінських рішень. Формування сучасних принципів обґрунтування ефективності управлінських рішень базується на системному аналізі, який використовує загальні закономірності еволюції систем. До таких принципів належать:

1. Цілісність і сумісність. Формування дерева цілей здійснюється з урахуванням кінцевої загальної мети, яка виступає головною домінантою в управлінні підприємством. Важливого значення набуває сумісність між поставленими цілями і наявними трудовими, матеріальними, фінансовими та інформаційними ресурсами. В процесі досягнення мети управлінських рішення направляються на раціональне і збалансоване перетворення ресурсів. Діяльність, яка об'єднана єдиною метою, призводить до підвищення ефективності управлінських рішень.

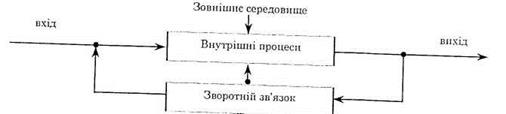

2. Адаптивність. Здатність пристосування системи управлінських

рішень до змін внутрішнього і зовнішнього середовища. Оскільки результати впровадження управлінських рішень не завжди співпадають з

поставленими цілями, то виникає необхідність використання зворотного зв'язку, який дає можливість врахувати зміни параметрів конку

рентного середовища (рис. 1).

3. Врахування невизначеностей і ризиків. Неповнота і неточність інформації про умови реалізації рішення породжують невизначеності у

витратах та отриманих результатах. Ситуація, яка не сприяє втіленню в

життя поставлених цілей, зменшує вірогідність їхнього досягнення і

тягне за собою виникнення ризиків. У зв'язку з цим обґрунтування

ефективності управлінських рішень повинно враховувати обставини

невизначеності і ризиків.

Рис. 2. Використання зворотного зв'язку в обґрунтуванні ефективності управлінських рішень

Обґрунтування ефективності управлінських рішень стає необхідним для успішного функціонування підприємства в ринковому середовищі. Приймаючи управлінські рішення, необхідно передбачити перспективи розвитку підприємства, використавши достовірну інформацію про економічні процеси, які відбуваються у внутрішньому та зовнішньому середовищі.

Визначення ефективності прийнятих управлінських рішень пов'язане з наступними труднощами:

1. Суб'єктивізм цілей, які ставить перед собою особа, яка приймає рішення. Можливість приховування від підлеглих справжньої мети для одержання власної вигоди.

2. Відсутність чітких критеріїв та методів для визначення кількісних показників ефективності прийнятих рішень.

3. Вплив різних факторів на розробку та реалізацію рішень, що за

лежать від змін внутрішнього та зовнішнього середовища, які важко передбачити.

4. Незначний інтерес до оцінки ефективності та продуктивності системи менеджменту з боку керівництва підприємства.

Усвою чергу, результативність управління — це міра точності управління, яка характеризується досягненням очікуваного стану об'єкта управління, мети управління або рівнем наближення до неї. Критерії оцінки результативності можуть бути різними й залежать вони від поставленої мети, якої необхідно досягти, наприклад:

| Мета | Критерії результативності |

| Виживання в перспективі | конкурентоспроможність стратегії; інноваційний потенціал; рівень реалізації обраних стратегій |

| Збереження позиції на ринку | рівень забезпечення частини ринку; рівень адекватності обраних стратегій, тактики й механізмів управління рівню досягнення поставленої мети |

| Забезпечення результативності всіх підсистем менеджменту | рівень ефективності підсистем: • мотивації; • якості праці персоналу; • маркетингової; • фінансової тощо |

Результативність пов'язана з виробничими, технологічними та управлінськими процесами, конкретними проблемами і способами їх розв'язання. Рівні фазового стану організації різні. Вони можуть характеризуватися як високими, так і низькими коефіцієнтами. Залежно від їх величини в реальній практиці можуть формуватися й різні стани організації як системи: стабілізації, динамічної рівноваги елементів системи, втрати динамічної рівноваги складових організації. Це потребує прийняття різних управлінських рішень і критеріїв їх оцінки, що, своєю чергою, визначає специфіку формування системи результативності.

Результативність, з одного боку, залежить від створення умов і результатів праці на конкретному об'єкті, а з іншого — від зовнішнього середовища та ситуацій, які визначають кон'юнктуру ринку та від величини акціонерного капіталу й величини ситуаційного доходу від реалізованого товару.

Фактори, що впливають на результативність організації:

• потенціал системи організації;

• збалансованість складових організації;

• процеси на всіх стадіях кругообігу фондів;

• рівень розвитку всіх підсистем;

• раціональність співвідношення між результативністю господарської та результативністю фінансової діяльності;

• оптимальна залежність між активною і пасивною адаптивними реакціями системи;

• потенціал конкурентного статусу організаційних формувань тощо.

Правильний вибір критеріїв у розв'язанні проблеми стратегічного, тактичного та оперативного характеру дає змогу обґрунтувати управлінські рішення, забезпечити ефективність їх реалізації. Це потребує формування ефективної системи управління за результатами. Необхідність цього зумовлена такими чинниками:

• наявністю як основної, так і розмаїття інших цілей, які вимагають вирізнення певної неоднозначної системи критеріїв оцінки;

• складнощі в часі та в ситуаційному просторі з урахуванням визначення пріоритетних критеріїв оцінки результативності;

• коефіцієнтами ризику факторів зовнішнього середовища внаслідок високого рівня ймовірності їхнього прояву;

• незбалансованістю складових виробничих підприємств;

• адаптивністю зовнішнього і внутрішнього середовища тощо.

За умов ринкової економіки "процес" слід розглядати на стадії "виробник — споживач", що дає можливість оптимізувати рішення щодо умов створення і просування товару до споживачів. Саме на цій стадії будуть обґрунтовані цінова й маркетингова стратегії, які виступатимуть також і як умови забезпечення результативності. Результативність не завжди мають характеризувати лише кількісні показники. За умов забезпечення конкурентних позицій система менеджменту організацій може знизити рівень якісних параметрів свого функціонування з урахуванням цілей майбутньої поведінки. Визначення результативності організації системи можна зобразити схемою (рис. 1).

Рис. 1 Схема управління результативністю організаційної системи

Формуючи систему управління результативністю організації, слід враховувати, що кінцева результативність визначається рівнем забезпечення раціональної взаємодії зовнішнього і внутрішнього середовищ, а також рівнем використання їхніх факторів як основи формування конкурентних переваг господарюючих структур.

2. Концептуальні підходи до оцінки ефективності системи управління

Авторитетні дослідження, які були проведені західними фахівцями, давали розбіжні висновки стосовно впливу управлінського персоналу на ефективність організацій. Лише недавно провідні компанії визнали, що менеджери здатні зробити вирішальний внесок у досягнення організаціями успіху.

Визначення рівня ефективності управління організацією є, як щойно говорилось, проблемою, що пов'язана з істотними об'єктивними труднощами, характеризується значною кількістю методологічних підходів та викликає чи не найбільш активну дискусію серед дослідників та фахівців-практиків.

Досить зауважити, що у більшості визнаних підручників з менеджменту ця тема відсутня взагалі, а основну інформацію щодо ефективності управління можна знайти лише у спеціалізованих виданнях.

Виділяють наступні концептуальні підходи до визначення поняття ефективність:

1. Цільова концепція відображає погляд на ефективність діяльності організації, що підкреслює центральну роль досягнення мети як критерію для оцінки ефективності.

Численні управлінські методи ґрунтуються на цільовій концепції. Проте, незважаючи на свою привабливість та зовнішню простоту, застосування цільової концепції пов'язане із низкою проблем:

1) досягнення мети не завжди є легко вимірюваним;

2) організації здебільшого намагаються досягти декількох цілей, частина з яких суперечлива за змістом або гальмує виконання інших задач;

3) спірним є саме існування загального набору «офіційних» цілей для усіх членів організації.

2. Системна концепціяорганізаційної ефективності передбачає визначення основних елементів в організації («входи — процес — виходи») і необхідність її адаптації до умов системи більш високого рівня, частиною якої вона є (зовнішнього середовища).

Системна концепція пояснює, чому ресурси повинні використовуватись для діяльності, яка безпосередньо не пов'язана із досягненням мети організації. Головною передумовою ефективного управління є усвідомлення менеджерами аксіоми, що організації, якими вони керують, — це складні відкриті системи. Тому концентрація уваги тільки на продуктах (товарах та послугах) прирікає організації на невдачі в умовах конкурентної боротьби.

Системна концепція ефективності управління організацією передбачає, що ефективність управління характеризує ступінь адаптації організації до свого зовнішнього середовища. Концепція організаційної ефективності на основі досягнення балансу інтересів акцентує увагу на відносній важливості різних групових та індивідуальних інтересів в організації (на відміну від цього, цільова концепція підкреслює, що організації віддають перевагу досягненню загальноорганізаційних цілей).

Організація є ефективною настільки, наскільки вона задовольняє інтереси групи, що контролює найбільш важливий на даний момент ресурс. Цю концепцію можна використовувати для комбінування двох попередніх із метою більш достовірного визначення організаційної ефективності.

3. Оцінка ефективності управління за концепцією досягнення балансу інтересів (у деяких авторів має назву поведінкової) ґрунтується на вимірюванні ступеню задоволення потреб усіх груп, зацікавлених у результатах діяльності організації.

У складі таких груп інтересів вирізняють зовнішні щодо організації (споживачі, постачальники, акціонери, держава тощо) та внутрішні (підрозділи, групи, індивіди).

Щодо останньої групи велика увага в процесі оцінки ефективності управління надається якості життя, під яким розуміється ступінь задоволення важливих особистих потреб працівників організації шляхом виконання роботи у ній.

Головним критерієм оцінки ефективності управління за цією концепцією є досягнення балансу інтересів усіх зацікавлених у результатах діяльності організації груп.

Окрім зазначених концепцій, що відбивають сутність двох категорій («ефективність організації» та «ефективність управління організацією»), існують системи поглядів, що стосуються тільки ефективності управління.

4. Функціональна концепція дозволяє визначити ефективність управління з позиції організації праці та функціонування управлінського персоналу, тобто спирається на результати та витрати самої управлінської системи.

Результат (ефект) управлінської праці в межах функціональної концепції вимірюють, зокрема, такими показниками:

{ зменшення трудомісткості управлінських робіт;

{ скорочення управлінського персоналу, термінів обробки інформації;

{ скорочення втрат робочого часу;

{ зменшення плинності управлінських кадрів тощо.

5. Композиційна концепція ефективності управління ґрунтується на визначенні ступеню впливу управлінської праці на результати діяльності організації в цілому.

Серед показників, що характеризують результат (ефект) діяльності організації, найбільш широко використовуються такі:

{ розмір зниження собівартості продукту;

{ обсяги приросту прибутку;

{ обсяги реалізації продукту тощо.

Поряд із наведеними концепціями в теорії і практиці менеджменту склались три найбільш поширені підходи до оцінки ефективності управління:

інтегральний,

рівневий та

часовий.

6. Інтегральний підхід з'явився як один з варіантів подолання головного недоліку переважної більшості показників ефективності управління — неспроможності відобразити багатогранну ефективність управління в цілому. Він є спробою оцінити ефективність управління за допомогою синтетичних (узагальнюючих) показників, за допомогою яких фахівці намагаються охопити декілька найважливіших аспектів управлінської діяльності конкретної організації.

Необхідно зауважити, що в умовах ринкових відносин та конкуренції важливим узагальнюючим критерієм оцінки ефективності управління організацією є її конкурентоспроможність, тобто здатність протистояти конкурентам на ринку за ступенем задоволення запитів споживачів своїми продуктами, їх якістю та безпечністю споживання, а також за ефективністю їх виготовлення.

Конкурентоспроможність організації може визначатись рейтингом, тобто оцінкою, що характеризує її місце серед інших організацій, які постачають аналогічні продукти на ринок.

Високий рейтинг (його зростання) відбиває високий рівень (зростання) ефективності управління організацією. Для вимірювання показників, що характеризують ступінь досягнення організацією головного критерію використовуються як методи прямих розрахунків, так і методи опосередкованого оцінювання (експертні методи, анкетне опитування тощо).

7. Рівневий підхід до оцінки ефективності управління ґрунтується на посиланні, що залежно від рівня управлінської відповідальності (робота окремих індивідів, груп виконавців та організації в цілому) існують три види ефективності — індивідуальна, групова та організаційна.

Необхідно враховувати, що організаційна ефективність перевищує сумарну індивідуальну, а також сумарну групову внаслідок синергічного ефекту, що виникає внаслідок скоординованої спільної діяльності.

Відповідно до цього сутність управлінської діяльності полягає у координації дій індивідів (виконавців), груп (підрозділів) та організації в цілому шляхом виконання базових управлінських функцій: планування, організації, мотивації та контролю.

8. Часовий підхід до оцінки ефективності управління грунтується на системній концепції та додатковому факторі (параметрі часу) і дозволяє оцінити ефективність у коротко-, середньо- і довготерміновому плані. Кінцевим критерієм організаційної ефективності є здатність організації зберігати своє становище в межах середовища.

Отже, виживання організації являє собою довготермінове мірило організаційної ефективності.

Для короткотермінової ефективності існує п'ять критеріїв: продуктивність, якість, ефективність, гнучкість, задоволеність.

Критерії конкурентоспроможності та розвитку відображають середньотермінову ефективність.

З позиції часового підходу ефективність - це оптимальне співвідношення (сполучення) виробництва, якості, результативності, гнучкості, задоволеності, конкурентоспроможності та розвитку організації.

Часовий підхід до оцінки ефективності дозволяє краще усвідомити обов'язки менеджерів в організації - виявляти фактори індивідуальної, групової та організаційної ефективності і впливати на них у коротко-, середньо- і довготерміновому плані.

Оскільки жодна із наведених концепцій та підходів не має у порівнянні з іншими абсолютних переваг, у практиці визначення та оцінювання ефективності управлінської діяльності вважається за доцільне їх комбіноване використання, що зрештою підвищує ступінь достовірності отриманих результатів.

9.Економічна ефективність управлінської праці може також розраховуватись за такими підходами:

{ за показниками, які відображають фінансові результати діяльності підприємства;

{ за організацією та функціонуванням праці управлінського персоналу;

{ за обсягом переданої інформації;

{ за якістю та швидкістю прийнятих управлінських рішень;

{ за виконанням функцій управлінських ланок тощо.

На ефективність діяльності управлінських працівників, як і працівників будь-якої іншої сфери діяльності, можна впливати.

Оскільки ефективність діяльності організації в цілому суттєво залежить від ефективності управління, одним з головних завдань управляючої системи є визначення напрямків її підвищення.

До них, зокрема, належать:

{ просування по службі;

{ забезпечення адекватного рівня освіти;

{ набуття практичного досвіду;

{ підвищення кваліфікації працівників управління;

{ провадження періодичної атестації.

{ удосконалення виробничої структури організації,

{ раціональна організація виробництва і праці, у тому числі управлінського персоналу,

{ оптимізація організаційної структури, форм і методів керування, комунікаційних процесів тощо.

Дата добавления: 2014-12-05; просмотров: 7362;