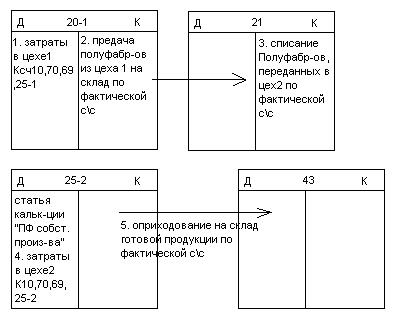

Билет 48. Сводный учет затрат на производство: полуфабрикатный способ

полуфабрикатный способ (стоимость изделия в каждом цехе определяется суммированием с\с полученных полуфабрикатов и собственных затрат цеха. Имеет смысл использовать, если перепродаем полуфабрикаты на разных стадиях готовности)

В зависимости от варианта передачи прлуфабрикатов между цехами полуфабрикатный способ может вестись:

- с использованием счета 21

- без использования счета 21, передача из цеха 1 в цех 2

Недостаток: повтор одних и тех же затрат по счету 20 (внутризаводской оборот, который должен исключаться в отчетности о затратах)

Дата добавления: 2014-12-05; просмотров: 1557;