Інфляція та її види. Інфляції пропонування і попиту.

В залежності від темпу приросту цін розрізняють такі види інфляції:

- помірна (повзуча) інфляція – темп приросту цін – до 10%;

- галопуюча – темп приросту цін – десятки або сотні %;

- гіперінфляція – темп приросту цін – тисячі %.

В залежності від характеру кінцевих причин, які викликають інфляцію, слід розрізняти:

- інфляцію попиту – виникає тоді, коли ціни зростають внаслідок випереджаючого зростання сукупного попиту відносно сукупної пропозиції. (Зростання пропозиції грошей, державних витрат, а також інвестиційних витрат та ін.).

- інфляцію витрат – спостерігається в тому випадку, коли ціни зростають внаслідок збільшення витрат на виробництво одиниці продукції, тобто середніх витрат за даного обсягу виробництва. (Зростання цін на сировину, паливо, енергоносії, або зростає номінальна заробітна плата).

Передбачена інфляція - та, яка прогнозується на який-небудь період часу, вона передбачена з достатнім ступенем надійності. Така інфляція нерідко є результатом дій уряду. Чинник очікуваності дозволяє маючи прогноз зростання цін, адаптуватися до нього. Навіть у разі гіперінфляції прогнозоване зростання цін може завдати економічним суб'єктам збитку менш значного, ніж несподіваний стрибок цін хай навіть на невелику кількість відсотків.

Непередбачувана інфляція характеризується раптовим стрибком цін, що негативно відображається на податковій системі і системі грошового обігу.

13 Споживання та заощадження як функції доходу. Необхідні чинники споживання та заощадження.

Споживання (С) – це частина використовуваного доходу, який не заощаджується: С = Y – S.

Функція споживання – це залежність між обсягом споживання і доходом, який використовується. Дане поняття запроваджене Кейнсом.

Функція заощадження – це залежність між обсягом заощаджень і доходом, що використовується.

Дослідженнями встановлено, що споживання рухається в тому ж напрямку, що й доход. Однак споживання залежить не лише від доходу, але й від так званої граничної схильності до споживання.

Гранична схильність до споживання (MPC) – це величина, яка показує, наскільки зміниться обсяг споживання () при зміні використовуваного доходу на одну одиницю : MPC = С/У

Згідно з основним психологічним законом, величина граничної схильності до споживання знаходиться між нулем і одиницею: 0 < MPC < 1.

Звідси випливають такі висновки:

якщо MPC = 0, то весь приріст доходу буде зберігатися, оскільки заощадження –та частина доходу, що не споживається;

якщо MPC = 1/2, це означає, що збільшення доходу буде поділено між споживанням і заощадженням порівну;

якщо MPC = 1, то весь приріст доходу буде витрачений на споживання.

Гранична схильність до заощадження (МРS) – величина додаткового заощадження (), яке виникає із додаткової гривні використовуваного доходу (): .

Основоположником теорії споживання є Дж. Кейнс. Основні положення теорії споживання Кейнса: значення граничної схильності до споживання більше нуля і менше одиниці; співвідношення споживання до доходу (АРС) зменшується з ростом доходу;

головним чинником, що визначає споживання, є доход.

Визначивши функцію споживання і заощадження, можемо тепер аргументовано довести, що центральним фактором, який впливає на їх рівні, є доход. Як правило, з ростом доходу зростають як споживання, так і заощадження населення.

При нестабільному економічному стані, відсутності захищеності вкладів від інфляції населення починає збільшувати споживання, особливо товарів тривалого використання.

Фактори, що впливають на заощадження та споживання: Багатство, податки, рівень цін, відрахування на соціальне страхування, очікування, споживча заборгованість, відсоткова ставка.

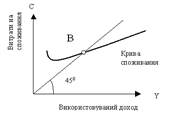

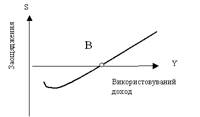

Макроекономічний підхід передбачає побудову функції споживання і заощадження на рівні суспільства. Функція споживання:

Рисунок 5.1 – Функція споживання

Рисунок 5.2. Функція заощадження

14 Інвестиційна функція. Чинники автономних інвестицій та їх вплив на криву інвестиційного попиту.

Інвестиції – витрати на відновлення зношеного основного капіталу і збільшення основного капіталу. Основний капітал включає: будинки, устаткування, використовувані в процесі виробництва; житло; товарно-матеріальні запаси. Оскільки інвестиції є одним з основних компонентів ВВП, то коливання інвестицій відображають закономірності циклічності розвитку економіки. Інвестиції визначають економічний ріст у довгостроковій перспективі. Інвестиції поділяються на: інвестиції в основний капітал підприємств; інвестиції в житлове будівництво; інвестиції в товарно-матеріальні запаси.

Під інвестиціями розуміють всі витрати, які безпосередньо сприяють зростанню загальної величини нагромадженого в економіці капіталу. Інвестиції складаються з двох компонентів. Перший з них – це інвестиції в основний капітал, тобто придбання новостворених матеріальних благ, таких, як виробниче обладнання, комп'ютери, будівлі виробничого призначення тощо. Другий компонент – інвестиції в товарно-матеріальні запаси, якими є нагромадження запасів сировини для подальшого використання її у виробничому процесі, а також нагромадження запасів нереалізованої продукції.

Коли інвестор має можливість вибирати серед декількох варіантів інвестування, він зупиниться на тих із них, які мають R найбільшу.

Обсяг раціонального інвестування можна представити як спадну функцію від граничної ефективності капіталу: I = I (R). Цю Функцію не слід інтерпретувати таким чином, що обсяг інвестицій зростає по мірі зниження R. Мова йде лише про те, що при наявності багатьох різноефективних варіантів капіталовкладень інвестиційні кошти доцільно розподіляти на основі ранжирування варіантів по їх R.

Крім доходності варіантів капіталовкладень інвестор повинен враховувати ступінь ризику кожного з них. Серед всіх варіантів вкладень є один найбільш надійний — це купівля державних облігацій. Тому ставку відсотка по державним облігаціям можна розглядати в якості нижньої межі R* для вкладень в реальний капітал. В реальний капітал здійснюються капіталовкладення, якщо R* більше ставки відсотка. При заданій граничній ефективності інвестиційних проектів обсяг інвестицій у виробництво тим більший, чим нижче і.

Отже, функцію автономних інвестицій можна представити

формулою: Г = Ir (R* - і),

де Г, — гранична схильність до інвестування, яка показує, на скільки одиниць зміниться обсяг інвестицій при зміні різниці між граничною ефективністю капіталу і поточною ставкою процента на одиницю.

Дата добавления: 2014-11-29; просмотров: 1503;