Характеристика витрат.

Класифікація операційних витрат

I. За способом перенесення вартості витрат на продукцію:

а) прямі (особові) – безпосередньо повязані з виготовленням данного виду продукції і можуть бути прямо віднесені на її вартість (вартість матеріалів та сировини), заробітна плата основних робітників тощо.

б)непрямі (накладні) – повязані з виготовленням різних виробів і неможуть прямо відноситись на той чи інший вид продукції, до них належить заробітна плата управлінського і обслуговуючого персоналу, утримання й експлуатація основних фондів загального господарського призначення тощо.

ІІ. За зв’язком з обсягом виробництва:

а) постійні - не залежать від кількості виготовленої продукції ( адміністративні витрати, витрати на оренду, оплату праці працівника, тощо)

ІІІ. За економічним елементом: за економічним елементом витрати формуються відносно від їх економічного змісту.

а) матеріальні витрати (сировина, матеріали, паливо, енергія);

б) витрати на оплату праці – всі форми основної ЗП персоналу;

в) відрахування на соціальні заходи – на пенсійне забезпечення, соціальне страхування, страхування на випадок безробіття, у відсотках від ЗП;

г) амортизація основних фондів тощо;

д) інші операційні витрати (вартість робіт та послуг в сторонніх підприємств, митні збори та платежі тощо).

Елементи витрат є однаковими для всіх галузей і на їх основі складається кошторис витрат на виробництво – витрати підприємства, пов’язані з його основною діяльністю.

3. Види собівартості продукції.

Собівартість– це вартість поточних витрат підприємства на виробництво та реалізацію продукції, виконання робіт наданням послуг. Залежно від послідовності формування витрат розрізняють: цехову, виробничу та повну собівартість.

Цехова собівартість включає всі прямі поточні витрати, пов’язані з виробництвом продукції, виконанням робіт (послуг) у межах цеху підприємства ( матеріалами, заробітна плата основних виробників, нарахування на соціальні заходи, амортизація обладнання цехів.

Виробнича собівартість – це витрати на виробництво продукції, виконання робіт (послуг) у межах всього підприємства, тобто як прямі, так і накладні ( не прямі). Виробничі витрати (загальновиробничі витрати), такі як витрати на спожиту енергію , утримання і експлуатацію приміщень, цехів тощо).

Повна собівартість – витрати , що складаються з виробничої собівартості.

4. Калькуляція собівартості.

Калькуляція собівартості є визначенням витрат за статтями собівартості.

Стаття І. Сировина та матеріали.

Стаття II. Енергія технологічна.

Витрати за цією статтею обчислюються за нормами витрат і тарифами на енергію

Стаття III. Основна та додаткова заробітна платня виробничих робітників.

До цієї статті належать витрати на оплату праці робітників, які безпосередньо виготовляють продукцію.

Стаття IV. Відрахування на соціальні заходи.

Стаття V. Утримання та експлуатація машин і механізмів.

Стаття V є комплексною. Вона охоплює витрати на:

— амортизаційні відрахування на відтворення машин та устаткування;

-— електроенергію, пальне, мастильні матеріали;

-— придбання технологічного інструменту для устаткування;

— ремонт та технологічне обслуговування;

— заробітну платню обслуговуючого персоналу.

Стаття VI. Загальновиробничі (накладні) витрати.

До неї входять витрати на:

— управління, обслуговування в межах виробництва;

— ЗП з відрахуваннями на соціальні потреби працівників ;

— амортизаційні відрахування по будівлях і спорудах; охорону праці;

— техніку безпеки, охорону, протипожежну охорону;

досліди, випробування, винахідництво; — відрядження;

— підготовку кадрів, адміністративні та канцелярські витрати;

— обов'язкові платежі (страхування майна, платежі за середовища);

— придбання патентів, ліцензій тощо.

Розподіляються накладні витрати пропорційно основній заробітній платні виробничих робітників, крім амортизаційних відрахувань. Вони обчислюються окремо та додаються до визначеної суми.

Стаття VI І. Підготовка й освоєння виробництва.

До цієї статті належать витрати на:

— освоєння нових підприємств, виробництв, цехів;

— підготовку й освоєння нової продукції;

— підготовчі роботи в добувній промисловості.

Такі витрати списуються на продукцію рівними частками за встановлений період їх відшкодування.

Стаття VIII. Позавиробничі витрати.

До позавиробничих витрат відносять витрати на:

— маркетингові дослідження; рекламу продукції;

— заходи щодо стимулювання збуту.

5. Показники собівартості продукції

Методи визначення собівартості продукції

1. Кошторисні. Собівартість товарної продукції визначають, додаючи до суми кошторису інші витрати, що відносяться на собівартість.

2. Підсумовування попередньо визначеної собівартості окремих виробів:

де С — загальна собівартість товарної продукції; n — кількість найменувань продукції; Сi — собівартість одиниці продукції;Qi — загальний обсяг виробництва продукції і-го виду.

Пофакторний метод, за яким визначають собівартість продукції з урахуванням впливу різноманітних чинників на її формування.

C=

де Сб — собівартість планового обсягу товарної продукції за рівнем витрат базового (минулого) періоду. Така собівартість називається розрахунковою; m — кількість факторів, які впливають на собівартість продукції в плановому періоді; ∆Сj;— зміна собівартості під виливом різноманітних факторів.

Показниками собівартості продукції є:

- витрати на одну гривну товарної продукції (В 1грн. тп), що обчислюється, як відношення собівартості всієї товарної продукції підприємства в гривнах до обсягу товарної продукції підприємства

В 1грн. тп= СТП / QТП

-відсоток зниження собівартості продукціїї

∆ (%) = (В 1грн. тп. пот. п. - В 1грн. тп. баз. п)/ В 1грн. тп. баз. п * 100 %

Питання для самоперевірки:

1. Розкрити собівартість продукції.

2. Назвати операційні витрати.

3. Які є види собівартості продукції?

4. Які є статті собівартості?

5. Дати характеристика витрат.

6. Методи визначення собівартості продукції

Література:

1. Бойчик І.М. Економіка підприємства. Навч. посібник. Вид. 2-е допов. і перероб. К. Атіка 2007. с. – 528.

2. Дядечко Л.П. Економіка туристичного бізнесу. - К.: Центр учбової літератури, 2007. - 224 с.

3. Пуцентейло П.Р. Економіка і організація туристично-готельного підприємства. Навч. посіб. К. Центр навчальної літератури. 2007 – 344с.

Тема 9. Результативність діяльності підприємства

1. Дохід підприємства.

2. Прибуток підприємства.

3. Види прибутку підприємства.

4. Ефективність діяльності підприємства.

5. Рентабельність.

1. Дохід підприємства.

Доход є виручкою підприємства від реалізації продукції, послуг та виконання робіт без урахування податку на додану вартість та акцизного збору.

Отримання доходів:- Свідчить про те, що продукція підприємства знайшла свого споживача, що вона відповідає вимогам та попиту ринку за ціною, якістю, іншими технічними, функціональними характеристиками та властивостями.

- Створює основу для самофінансування підприємства за умови, що їх розмір достатній для покриття витрат підприємства з виробництва та реалізації товарів та інших видів діяльності, виконання зобов’язань перед бюджетом та утворення чистого прибутку. Доходність підприємства є одним із найголовніших показників, які відображають його фінансовий стан. Такий показник відображує мету підприємницької діяльності.

Валовий доход – це загальна сума доходу, що отримує підприємство від всіх видів діяльності у грошовій, матеріальній і нематеріальній формах як на території України, так і за її межами, за певний проміжок часу.

Чистий доход – є різницею між доходами від реалізації продукції та обов’язковими платежами, що входять до ціни товару.

Необхідний доход – доход, який дозволяє підприємству фінансувати всі заплановані поточні витрати, обов’язкові платежі та отримати прибуток.

Можливий доход – це доход, який може отримати підприємство при наявних виробничих потужностях, можливому обсязі реалізації продукції .

2. Прибуток підприємства.

3. Види прибутку підприємства.

Класифікація видів прибутку

1. За видом діяльності.

— прибуток від звичайної (операційної, фінансової тощо) діяльності.

— прибуток від надзвичайних подій.

За порядком розрахунку. — валовий прибуток:

Пв = ВР - ПДВ - АЗ - Вв,

де ВР — виручка від реалізації продукції підприємства;

Вв— виробнича собівартість реалізованої продукції;

АЗ — акцизний збір; ПДВ — податок на додану вартість

— прибуток від операційної діяльності:

По = Пв + Доп.ін - АВ - Вз – Воп.ін,

де Доп.ін — інші операційні доходи; АВ — адміністративні витрати;

Вз — витрати на збут; Воп.ін — інші операційні витрати.

— прибуток від звичайної діяльності до оподаткування:

Пзо = По + Дк + Дф + Дін – Вф – Вк - Він,

де Дк — доход від участі в капіталі; Дф — інші фінансові доходи;

Дін — інші доходи; Вф — фінансові витрати;

Вк— втрати від участі в капіталі; Він — інші витрати.

— прибуток від звичайної діяльності:

Пз = Пзо – ПП

— чистий прибуток:

ЧП = Пз + НП - НЗ - ПНП,

НП— надзвичайний прибуток; НЗ— надзвичайний збиток;

ПНП — податок на надзвичайний прибуток.

2. За джерелами формування

— прибуток від основної (операційної діяльності).

--- прибуток від фінансової діяльності

— прибуток від інвестиційної діяльності — інший прибуток

3. Залежно від мети визначення

— бухгалтерський прибуток — економічний прибуток

4. За методикою оцінки

— номінальний прибуток — реальний прибуток

5. Залежно від розмірів

— мінімальний прибуток — цільовий прибуток

— максимальний прибуток

4. Ефективність діяльності підприємства.

Сутність прибутку підприємства

Фінансово-економічний стан підприємства характеризується рівнем його прибутковості та оборотності капіталу, фінансовою стійкістю і динамікою структури джерел фінансування, спроможністю своєчасно розраховуватися за борговими зобов'язаннями.

Групи і перелік показників для оцінки фінансово-економічного стану підприємства:

Прибутковість:

1.Загальний прибуток 2.Чистий прибуток

3.Рентабельність (активів, власного капіталу, акціонерного капіталу, продукції одного виробу).

Ділова активність:

1. Оборотність активів 2. Оборотність товарно-матеріальних запасів

3.Середній термін оплати дебіторської заборгованості

4.Середній термін оплати кредиторської заборгованості

Фінансова стійкість

1.Коефіцієнт забезпеченості боргів 2. Коефіцієнт автономії

| Платоспроможність: 1.Коефіцієнт загальної ліквідності 2. Коефіцієнт термінової ліквідності |

3. Коефіцієнт абсолютної ліквідності

5.Рентабельність.

Рентабельність — це відносний показник прибутковості, що характеризує ефективність господарської та фінансової діяльності підприємства.

Показники рентабельності розраховуються як відношення різноманітних показників прибутку і вкладеного капіталу, обсягу продажу, використованих ресурсів, здійснених витрат та ін.

Система показників рентабельності

| Назва показника | Алгоритм розрахунку | Умовні позначення |

| Рентабельність інвестованих ресурсів | ||

| 1.Загальний рівень рентабельності підприємства |  , ,

| Пз – прибуток; С – загальна виробнича собівартість; ОФ – середня величина ОФ за рік;ОЗ – середня величина оборотних коштів |

| 2.Рентабельність виробничих фондів |

| |

| 3.Рентабельність сукупних активів |

| А – середня сума активів балансу підприємства |

| 4.Рентабельність власного (акціонерного) капіталу |

| Пч – чистий прибуток підприємства;ВК – сума ВК |

| Рентабельність продукції | ||

| 5.Рентабельність продукції |  , ,

| Ст – повна собівартість товарної продукції; Q – обсяг реалізованої продукції |

| 6. Рентабельність певного виробу |

| Ці, Сі – відповідно ціна і собівартість i-го виробу , |

Питання для самоперевірки:

1. Що є доходом підприємства?

2. Які є види доходів підприємства?

3. Що являється прибутком підприємства?

4. Назвати функції прибутку.

5. Види прибутку підприємства.

6. Ефективність діяльності підприємства.

7. Показників оцінки фінансово-економічного стану підприємства.

8. В чому полягає рентабельність підприємства?

9. Розкрити система показників рентабельності

Література:

1. Бойчик І.М. Економіка підприємства. Навч. посібник. Вид. 2-е допов. і перероб. К. Атіка 2007. с. – 528.

2. Дядечко Л.П. Економіка туристичного бізнесу. - К.: Центр учбової літератури, 2007. - 224 с.

3. Пуцентейло П.Р. Економіка і організація туристично-готельного підприємства. Навч. посіб. К. Центр навчальної літератури. 2007 – 344с.

Тема 10. Антикризова діяльність

1. Складові економічної безпеки.

2. Ризики господарської діяльності.

3. Принципи організації антикризової діяльності.

4. Цілі, мета антикризової діяльності.

5. Основні причини банкрутства підприємств.

1. Складові економічної безпеки.

Економічна безпека фірми (підприємства, організації) —це такий стан корпоративних ресурсів (ресурсів капіталу, персоналу, інформації і технології, техніки та устаткування, прав) і підприємницьких можливостей, за якого гарантується найбільш ефективне їхнє використання для стабільного функціонування та динамічного науково-технічного й соціального розвитку, запобігання внутрішнім і зовнішнім негативним впливам (загрозам).

Джерелами негативних впливів на економічну безпеку підприємства (організації) можуть бути:

1) свідомі чи несвідомі дії окремих посадових осіб і суб’єктів господарювання (органів державної влади, міжнародних організацій, конкурентів);

2) збіг об’єктивних обставин (стан фінансової кон’юнктури на ринках даного підприємства, наукові відкриття та технологічні розробки, форс-мажорні обставини тощо).

Залежно від суб’єктної обумовленості негативні впливи на економічну безпеку можуть бути об’єктивними і суб’єктивними. Об’єктивнимивважаються такі негативні впливи, що виникають не з вини самого підприємства або його окремих працівників. Суб’єктивні впливимають місце внаслідок неефективної роботи підприємства в цілому або його окремих працівників (передовсім керівників і функціональних менеджерів).

2. Ризики господарської діяльності.

Ефективність організації управління ризиком багато в чому зумовлюється класифікаційною системою, яка включає групи, категорії, види, підвиди та різновиди ризиків. Завдяки науково обґрунтованій класифікації ризику можна чітко визначити місце конкретного виду ризику в їх загальній системі та вможливити ефективне застосування відповідних методів, прийомів управління ризиком. Залежно від можливого результату виділяють:

1. чистий ризик — імовірність здобуття негативного чи нульового результату (виробничі та інвестиційні ризики);

2. спекулятивний ризик — імовірність здобуття як позитивного, так і негативного результату (фінансові ризики).

За ступенем об’єктивності та суб’єктивності рішень —

з об’єктивною, суб’єктивною та об’єктивно-суб’єктивною ймовірністю.

За чисельністю суб’єктів ризику — індивідуальний і груповий.

За ситуацією—стохастичний (в умовах невизначеності), конкурентний (в умовах конфлікту).

За джерелом виникнення ризику: ризик, пов’язаний із господарською діяльністю; ризик, пов’язаний з особою підприємця; ризик, пов’язаний з нестачею інформації про стан зовнішнього середовища.

За видами діяльності підприємства:

1. виробничий ризик —можливість невиконання фірмою своїх зобов’язань ;

2. фінансовий ризик — можливість невиконання своїх фінансових обов’язків;

3. інвестиційний ризик —можливість знецінення інвестиційного портфеля, який складається як із власних цінних паперів, так і з придбаних;

4. валютний ризик —можливість коливань ринкових ставок власної грошової одиниці та інших курсів валют;

5. юридичний ризик —неправильне чи неправомірне оформленням документів, укладання угод чи трактування норм правових актів;

6. страховий ризик — ризик страхової компанії;

7. інноваційний ризик — ризик відхилення від мети у разі вкладання коштів у виробництво інноваційного продукту, науково-дослідні роботи.

За ступенем належності до підприємницької діяльності:

1. підприємницький ризик — ризики, під час підприємницької діяльності;

2. непідприємницький ризик — ризики, що мають місце під час здійснення непідприємницької діяльності (неприбуткових організацій).

За належністю до країни функціонування суб’єкта господарювання:

1. внутрішні ризики — виниклі в певній країні ризики;

2. зовнішні ризики — ризики, джерело за межами їхньої країни.

За рівнем виникнення:

1. ризики мікрорівня — виникають на підприємстві або у приватних осіб;

2. ризики галузевого походження — виникають у групи підприємств галузі;

3. ризики міжгалузевого походження — виникають через взаємовплив та взаємозалежность окремих галузей і сфер економічної діяльності;

4. регіональні ризики — виникають через управління окремими регіонами;

5. державні ризики — виникають на макрорівні;

6. глобальні (міжнародні, всесвітні) ризики — виникають в економіці кількох країн чи світового співтовариства в цілому.

За сферою походження:

1. соціально-політичний ризик — зміна державою політичного курсу, або інших дій, що в основі свого походження мають соціальну сферу (страйки, зміна психологічного клімату на підприємстві);

2. адміністративно-законодавчий ризик — реалізація обмежень господарської діяльності суб’єктів ринку, зміни в законодавстві тощо;

3. виробничий ризик — виробництво продукції (товарів, послуг),;

4. комерційний ризик — зниження обсягів реалізації товарів (послуг);

5. фінансовий ризик — невиконання своїх фінансових зобов’язань ;

6. природно-екологічний ризик — залежність людини й суспільного виробництва в цілому від природно-кліматичних умов;

7. демографічний ризик — можливість зміни демографічної ситуації;

8. геополітичний ризик — можливістьзмін глобального характеру хвороб.

За причинами виникнення:

1. ризик, викликаний непевністю майбутнього, характерною для функціонування всіх суб’єктів ринку;

2. ризик, викликаний нестачею інформації для прийняття рішень, що пов’язана з неможливістю врахування й розгляду всіх параметрів;

3. ризик, викликаний особистими суб’єктивними чинниками групи, що аналізує ризик(власним розумінням аналізованих процесів, рівнем кваліфікації, співвідношенням кількості часу.

За ступенем обґрунтованості прийняття ризику:

o обґрунтовані ризики — ризики, які підприємство бере на себе після проведення аналітичної оцінки прогнозованих результатів;

o частково обґрунтовані — ризики, що бере або передбачає взяти підприємство за умови рівності результатів і витрат;

o авантюрні ризики — ризики, в результаті реалізації яких має місце висока ймовірність недосягнення запланованих результатів.

3. Принципи організації антикризової діяльності.

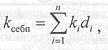

Рівень економічної безпеки підприємства пропонується оцінювати на підставі визначення сукупного критерію з допомогою зважування й підсумовування окремих функціональних критеріїв, які розраховуються через порівняння (зіставлення) величини загрози економічній безпеці та ефективності заходів для її відвернення.

Сукупний критерій економічної безпеки підприємства (Kсебп) можна розрахувати за формулою:

де ki – величина окремого (поодинокого) критерію за i-ю функціональною складовою; di – питома вага значущості i-ї функціональної складової;

n – кількість функціональних складових економічної безпеки підприємства.

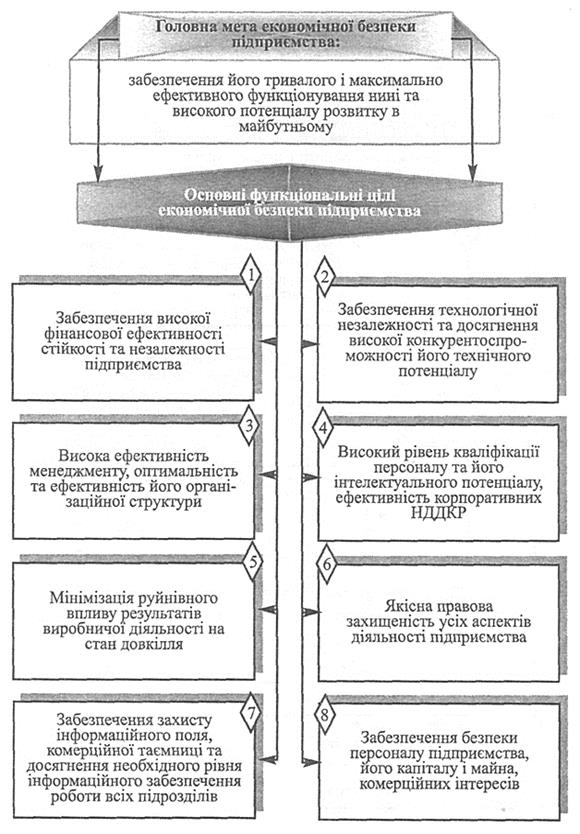

4. Цілі, мета антикризової діяльності.

Головна та функціональна цілі економічної безпеки підприємств полягають:

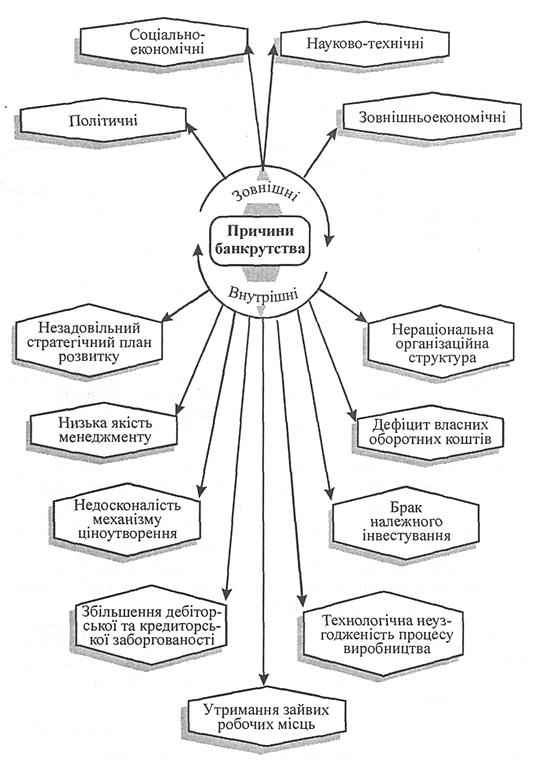

5. Основні причини банкрутства підприємств.

Банкрутство є неодмінною властивістю ринкових відносин і характеризує настання періоду в діяльності суб’єкта господарювання (фірми, підприємства, організації), коли останній стає повністю неплатоспроможним.

Відповідно до чинного в країні законодавства суб’єктом банкрутства може стати будь-яка юридична особа (зареєстрована як суб’єкт бізнесової діяльності), котра не спроможна задовольнити вимоги кредиторів і сплатити податки.

Основні причини ліквідації збанкрутілих підприємств (організацій):

1) вартість майна боржника знецінюється без можливості її відновлення;

2) жодна юридична чи фізична особа не звернулася до відповідного органу із заявою про проведення реструктуризації або санації фірми-боржника;

3) жодний із поданих реструктуризаційних чи санаційних планів не було схвалено кредиторами;

4) запропонований план виходу підприємства з кризового стану неможливо реалізувати.

Рішення про ліквідацію боржника може бути ухвалене судом з власної ініціативи чи на клопотання розпорядника майна або кредиторів.

Питання для самоперевірки:

1. В чому полягає економічна безпека фірми ?

2. Які є види господарських ризиків підприємства?

3. Як оцінюється рівень економічної безпеки підприємства?

4. Яка мета антикризової діяльності?

5. Яка ціль антикризової діяльності?

6. Назвати причини банкрутства.

7. Розкрити поняття банкрутства.

8. Охарактеризувати причини ліквідації збанкрутілих підприємств.

Література:

1. Бойчик І.М. Економіка підприємства. Навч. посібник. Вид. 2-е допов. і перероб. К. Атіка 2007. с. – 528.

2. Дядечко Л.П. Економіка туристичного бізнесу. - К.: Центр учбової літератури, 2007. - 224 с.

3. Пуцентейло П.Р. Економіка і організація туристично-готельного підприємства. Навч. посіб. К. Центр навчальної літератури. 2007 – 344с.

Дата добавления: 2014-12-03; просмотров: 1206;