Сутність і структура фондів підприємств.

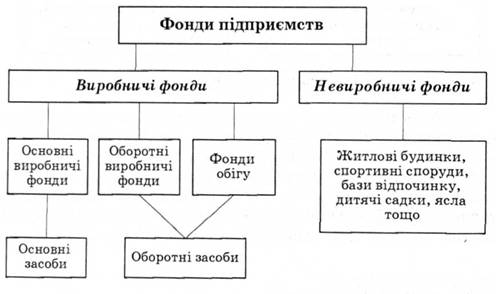

Фонди підприємства - це сукупність матеріальних і грошових ресурсів, цінних паперів, які створюються і використовуються у процесі його розширеного відтворення для забезпечення його життєдіяльності. До складу фондів підприємства входять основні та оборотні фонди, фонди обігу, резервні й страхові фонди, а також інші матеріальні цінності й фінансові ресурси. Отже, вони становлять матеріально-технічну базу й кошти, тобто майно державного підприємства. Підприємство самостійно здійснює права володіння, користування і розпорядження цим майном. Відповідно до Закону "Про підприємства" воно має право будинки, споруди, устаткування, транспортні засоби, інвентар, сировину та інші матеріальні цінності передавати, продавати, обмінювати, здавати в оренду, надавати безкоштовно у тимчасове користування або позику, а також списувати їх із балансу, якщо вони зношені або морально застаріли. Структура фондів відображає закон взаємозв'язку різних елементів, систему їх взаємодії у межах єдиного цілого.

Основні фонди - це засоби праці, які багаторазово беруть участь у процесі виробництва, тривалий час зберігають повністю або частково свою натуральну форму, а їхня вартість переноситься на вироблений продукт частинами у процесі їхнього зношування. Перенесення це здійснюється шляхом амортизації й утворення амортизаційного фонду.

Необхідно враховувати також фактор морального зношування, у зв'язку з чим засоби праці повинні бути заміщені ще до їхнього фізичного зношування, оскільки відбувається безперервний процес створення нового, технічно досконалішого виробничого обладнання. Йдеться про будинки, споруди, виробниче обладнання, верстати і т.д., а також про інфраструктуру (виробничу, соціальну, екологічну).

Основні фонди поділяються на основні виробничі та основні невиробничі фонди.

До виробничих основних фондів відносяться ті засоби праці, що безпосередньо беруть участь у виробничому процесі тривалий час (машини, устаткування й ін.), створюють умови для його нормального здійснення (виробничі будинки, спорудження, електромережі й ін.) і служать для збереження і переміщення предметів праці, а їхня вартість переноситься на готову продукцію поступово, частинами, по мірі використання. Вони належать підприємству або закуповуються ним для здійснення виробництва продукту.

Основні виробничі фонди безпосередньо беруть участь у створенні матеріальних цінностей і тісно пов’язані з конкурентоздатністю продукції. В умовах ринкової економіки на перший план висуваються такі питання, як технічний рівень, якість, надійність продукції, що цілком залежить від якісного стану техніки й ефективного її використання.

Засоби праці разом із предметами праці утворюють засоби виробництва. Виражені у вартісній формі засоби виробництва по своєму матеріально-речовому змісту складають виробничі фонди підприємства.

Основні невиробничі фонди підприємства – це засоби праці, які безпосередньо не беруть участь у виробничому процесі і не переносять свою вартість на продукт, а задовольняють побутові й культурні потреби і знаходяться у введенні (на балансі) промислових підприємств (це житло, що належить фірмі, а також об'єкти соціально-культурного призначення , лікувальні і оздоровчі заклади, спортивні споруди, кінотеатри, радіо- і телецентри тощо). Джерелом відтворення їх є прибуток підприємства.

До основних фондів відносяться тільки ті засоби праці, що створені працею і мають вартість (не відносяться засоби виробництва, що дані природою без сприяння людини ).

Оборотні фонди – це предмети праці, що цілком споживаються в кожному циклі виробництва, змінюють свою натуральну форму і свою вартість переносять цілком на собівартість готової продукції. На практиці оборотні фонди складають три групи: 1) виробничі запаси; 2) незавершене виробництво (предмети праці у виробництві, півфабрикати); 3) витрати майбутніх періодів.

У натуральній формі і по вартості вони беруть участь тільки в одному виробничому циклі, що відрізняє їх характером функціонування в процесі виробництва від основних фондів. Так, у промисловості оборотні фонди роблять кілька оборотів у рік, а основні фонди – один оборот за кілька років.

Фонди обігу — це готова продукція, що перебуває на складі підприємства, а також відвантажена, але ще не оплачена покупцями, і кошти на рахунку підприємства, необхідні для придбання предметів праці та виплати заробітної плати. У сукупності оборотні фонди і фонди обігу, виражені у грошах, складають оборотні засоби.

Основні фонди й оборотні засоби утворюють статутний фонд підприємства, рух якого знаходить відображення у самостійному балансі.

Маючи ясне представлення про роль кожного елемента основних фондів у виробничому процесі, фізичному і моральному їх зносі, факторах, що впливають на використання основних фондів, можна виявити методи, напрямки, за допомогою яких підвищується ефективність використання основних фондів і виробничої потужності підприємства, забезпечується зниження витрат виробництва і ріст продуктивності праці.

По функціональному призначенню основні фонди поділяються на виробничі і невиробничі.

За принципом матеріально-натурального складу і виробничого призначення підрозділяються на:

1) будинки – архітектурно-будівельні об'єкти, призначені для створення необхідних умов праці (виробничі корпуси цехів, гаражі, складські приміщення, виробничі лабораторії);

2) спорудження – інженерно-будівельні об'єкти, призначені для виконання тих чи інших технічних функцій, необхідних для процесу виробництва і не зв'язаних зі зміною предметів праці (насосні станції, тунелі, мости й очисні спорудження, резервуари і т.д.)

3) передаточні пристрої – пристрої, за допомогою яких передаються енергія різних видів, а також рідкі і газоподібної речовини (нафтопроводи, газопровід і т.п.)

4) машини й устаткування в т.ч.:

а) силові машини й устаткування, призначені для вироблення і перетворення енергії (генератори, двигуни);

б) робочі машини й устаткування, які використовуються безпосередньо для впливу на предмет праці чи для його переміщення в процесі створення продукції чи надання послуг, тобто для особистої участі в технологічних процесах (верстати, преси, підйомно-транспортні механізми й ін.);

в) вимірювальні і регулюючі прилади і пристрої, лабораторне устаткування і т.п.;

г) обчислювальна техніка;

д) інші машини й устаткування.

5) транспортні засоби, призначені для транспортування вантажів і людей у межах підприємства і поза ним;

6) інструменти усіх видів і пристосування що прикріплюються до машин для обробки виробу (затиски, тиски і т.д.);

7) виробничий інвентар, який використовують для проведення виробничих операцій (робочі столи), збереження рідких і сипучих тіл, охорони праці і т.п.;

8) господарський інвентар.

По приналежності основні виробничі фонди підрозділяються на власні й орендовані.

Власні цілком належать підприємству, а орендовані є власністю інших підприємств і відповідно до договору оренди використовуються на даному підприємстві.

Основні виробничі фонди в залежності від ступеня їхнього впливу на предмет праці розділяють на активні і пасивні.

До активних відносяться такі основні фонди, що у процесі виробництва безпосередньо впливають на предмет праці, видозмінюючи його, прямо впливають на величину виробничої потужності й обсяг продукції. У цілому по підприємствах промисловості (без врахування галузевої специфіки) активна частина включає силові машини й устаткування, робочі машини й устаткування, вимірювальні і регулюючі прилади і пристрої, інструменти.

Всі інші основні фонди відносяться до пасивних, тому що вони безпосередньо не впливають на предмет праці, а створюють необхідні умови для нормального протікання виробничого процесу.

По галузевій ознаці:

· основні фонди промисловості;

· основні фонди сільського господарства і т.д.

Для аналізу якісного стану основних коштів на підприємстві необхідно знати їхню структуру. Розрізняють:

1. Виробнича (видова) структура – співвідношення різних груп основних виробничих фондів по матеріально-натуральному складу і їх доля в загальній середньорічній вартості.

Найважливішим показником виробничої структури основних виробничих фондів є частка активної частини в їхній загальній вартості.

При порівнянні різних виробництв найбільш раціональна структура буде в тім виробництві, де вище активна частина основних виробничих фондів.

Під удосконалюванням структури основних виробничих фондів розуміється процес збільшення в загальному обсязі активної частини за рахунок пасивної.

Виробнича структура основних виробничих фондів на підприємстві залежить від наступних факторів: особливості галузевої приналежності, форм організації виробництва, розміщення підприємства, технічного рівня виробництва, характеру продукції, що випускається, обсягу випуску продукції, форм відтворення основних фондів.

2. Технологічна структура. Характеризує розподіл основних фондів по структурних підрозділах підприємства в процентному вираженні від їхньої загальної вартості.

3. Вікова структура основних виробничих фондів характеризує їхній розподіл по вікових групах (до 5 років, від 5 до 10 років і т.д.).

Поліпшити структуру основних виробничих фондів дозволяє:

· відновлення і модернізація устаткування;

· удосконалювання структури за рахунок збільшення частки прогресивних видів верстатів і машин;

· краще використання будинків і споруджень, установка додаткового устаткування;

· правильна розробка проектів будівництва;

· ліквідація зайвого і мало використовуваного устаткування й установка устаткування, що забезпечує більш правильні пропорції між окремими групами.

Рис. Структура фондів підприємства

Дата добавления: 2014-12-26; просмотров: 1568;