Оценка эффективности использования депозитных средств

Анализ оценки использования депозитных ресурсов предполагает анализ по следующим направлениям:

-анализ депозитного портфеля банка по характеру операций(с клиентами, банками-контрагентами, ценными бумагами);

- анализ депозитного портфеля банка по срокам привлечения;

- анализ стабильности депозитного портфеля банка;

- анализ депозитного портфеля банка по категориям вкладчиков, разрезе валют, стоимости, и т.д.

В рамках каждого направления обозначаются различные аспекты анализа, разрабатываются показатели оценки депозитного портфеля с позиции диверсифицированности, стабильности, стоимости.

Далее производится оценка достаточности депозитных ресурсов, привлеченных коммерческим банком» - оценивается фактический объем привлеченных депозитов и проводится контроль за исполнением плановых показателей по депозитным операциям.

Исходным моментом при определении достаточности депозитных ресурсов на предстоящий период (год, полугодие, месяц) является спрос на кредиты и иные банковские продукты. Чем больше спрос на кредитные ресурсы, тем активнее банк наращивает свою ресурсную базу.

Условием достижения эффективности использования депозитных ресурсов являются поддержание ликвидности на приемлемом для банка уровне, использование всей совокупности депозитных ресурсов и достижение высокого уровня рентабельности (прибыль на вложенные депозитные ресурсы).

Оценка использования депозитных ресурсов может производиться с применением ряда критериев, характеризующих эффективность депозитной политики банка в целом.

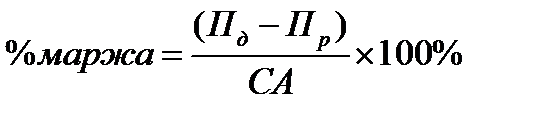

1.Процентная маржа. Показатель чистой процентной маржи рассчитывается по следующей формуле:

,

,

где  – процент по ссудам, полученный банком при размещении средств;

– процент по ссудам, полученный банком при размещении средств;

– процент, выплаченный владельцам средств на депозитных счетах;

– процент, выплаченный владельцам средств на депозитных счетах;

– средняя величина доходных активов.

– средняя величина доходных активов.

Показатель процентной маржи показывает разницу между полученными и уплачен ными процентами оказывает непосредственное влияние на рентабельность КБ. Величина, анализ изменения данного показателя важны для принятия адекватных управленческих решений.

2.ЧистыйСПРЭД.

,

,

где  – процент по ссудам, полученный банком при размещении средств;

– процент по ссудам, полученный банком при размещении средств;

– процент, выплаченный владельцам средств на депозитных счетах;

– процент, выплаченный владельцам средств на депозитных счетах;

– сумма размещенных кредитов за период;

– сумма размещенных кредитов за период;

– сумма привлеченных депозитов за период.

– сумма привлеченных депозитов за период.

Показатель чистого СПРЭДа и показатель процентной маржи являются одними из нескольких важнейших показателей оценки доходности коммерческого банка.

Как видно из формул, в расчет показателей входит депозитный процент, играющий немаловажное значение при формировании депозитной политики. Анализу банковских процентов уделяется особое внимание, поскольку проценты основной источник операционных доходов банка (проценты полученные) и основной источник операционных расходов банка (проценты уплаченные).

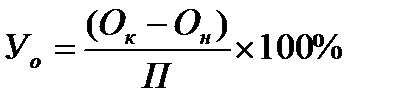

3. Уровень оседания вкладного рубля. Уровень оседания средств, поступивших во вклады, предлагается определять по формуле:

,

,

где  - уровень оседания средств во вкладах в процентах;

- уровень оседания средств во вкладах в процентах;

– остаток вклада на конец года;

– остаток вклада на конец года;

– остаток вклада на начало года;

– остаток вклада на начало года;

– поступления во вклады.

– поступления во вклады.

Чем больше уровень оседания вклада, тем лучше для банка. Рост числового значения данного показателя свидетельствует о превышении притока вкладов над их оттоком, а нулевое значение – о неизменности вкладов.

4. Средний срок хранения средств. Расчет среднего срока хранения денежных средств можно проводить по следующей формуле:

,

,

где  – средний срок хранения в днях;

– средний срок хранения в днях;

– средний остаток вкладов;

– средний остаток вкладов;

– оборот по выдаче вкладов;

– оборот по выдаче вкладов;

– количество дней в периоде.

– количество дней в периоде.

Данный показатель позволяет оценить возможность использования имеющихся средств в качестве ресурса кредитования соответствующего срока.

5. Средняя стоимость привлекаемых ресурсов.

,

,

где  – коэффициент средней стоимости привлеченных ресурсов;

– коэффициент средней стоимости привлеченных ресурсов;

– совокупные затраты на привлечение ресурсов;

– совокупные затраты на привлечение ресурсов;

– средний размер привлеченных ресурсов за период.

– средний размер привлеченных ресурсов за период.

Коэффициент позволяет оценить средние затраты на привлечение ресурсов. Наиболее дорогими по стоимости привлечения являются кредиты ЦБ РФ и межбанковские кредитные ресурсы (13-15% годовых), а наименее дешевыми являются вклады до востребования, по которым в среднем выплачивается 1%.

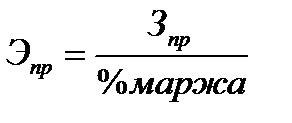

6. Эффективность использования привлеченных ресурсов.

,

,

где  – коэффициент эффективности использования привлеченных ресурсов;

– коэффициент эффективности использования привлеченных ресурсов;

– затраты на привлечение ресурсов.

– затраты на привлечение ресурсов.

Коэффициент показывает сколько доходов приносит единица произведенных затрат.

Окончательный вывод об эффективности использования депозитных ресурсов и получения исчерпывающего представления об эффективности депозитной политики можно сделав расчет данных показателей на несколько отчетных дат или сопоставив полученные значения с аналогичными показателями других коммерческих банков.

Приведенные критерии оценки эффективности использования депозитных ресурсов являются универсальными, но каждый банк вправе самостоятельно выделять для себя наиболее приемлемые критерии в зависимости от сферы его деятельности, размера, себестоимости операций и услуг, что им выполняются.

Дата добавления: 2014-12-24; просмотров: 7337;