Теория принятия решений

Истоки этой теории восходят к исследованиям Блеза Паскаля (1623-1662). Наво-ipoc некоего шевалье де Мере о наилучшей тактике азартной игры Паскаль ответил, 1то надо решаться на ту игру, в которой будет максимальным произведение возмож-юго денежного выигрыша на вероятность этого выигрыша. Позднее проблема целе-:ообразного решения приобрела особую значимость в экономике, например в во-чросах покупки (траты денег) или отказа от покупки (сохранения денег) (см.: Edwards, 1954). Ценность объекта рассматривалась при этом с гедонистической точки фения, как имеющая последствием удовольствие или неудовольствие, и обозначалась как полезность. Считалось, что зависимость полезности товара от его количе-;тва выражается отрицательной монотонно возрастающей функцией, а при установленных ценах можно так учесть решения потребителя, чтобы добиться максимального сбыта. В этой теории потребитель рассматривался как «экономист», т. е. как человек, который а) исчерпывающе информирован, б) способен к различению большого числа альтернатив, в) поступает рационально.

Однако постепенно стало ясно, что в сфере хозяйствования решения нередко принимаются в условиях частичной неизвестности возможных последствий, причем эти решения в определенной степени сходны с решениями, принимаемыми в ходе азартных игр. Именно для этих случаев еще в XVII в. Паскаль предложил шевалье де Мере свой рецепт: среди возможных вариантов выигрыша следует предпочесть вариант с максимальным произведением ценности выигрыша на его вероятность. Эта величина получила название «ожидаемой ценности». Однако вряд ли реальное поведение при совершении покупки или в азартной игре определяется подобными математическими расчетами. Давид Бернулли в 1738 г. предложил взять за основу не ожидаемую объективную, а субъективную ценность; последняя была названа им ожидаемой полезностью.

Бернулли пытался ответить на вопрос о том, почему люди в среднем не склонны идти на риск, когда вместо гарантированного получения небольшой суммы они могут выиграть, соответственно с меньшей вероятностью, крупную сумму денег, даже если математическое ожидание выигрыша (т. е. произведение ценности на вероятность) является в обоих случаях идентичным; и почему эта несклонность к риску ослабевает по мере роста богатства. Бернулли видел ответ в том, что субъективная ценность является не линейной, а вогнутой функцией от количества денег, иначе говоря, в том, что различие в ценности между 10 и 20 марками больше, чем между 110 и 120 марками.

Исходя из этого, фон Нойман и Моргенштерн в 1944 г. создали дескриптивную модель поведения, с помощью которой исходя из субъективных предпочтений можно было определить функцию полезности для данного индивида. После этого

можно среди альтернативных сочетаний полезности и вероятности события выбрать индифферентные варианты (например, для кого-то равноценными являются возможности выбора: либо получить 12 марок, либо с 50%-ной вероятностью — 20 марок, либо совсем ничего не получить, т. е. для этого индивида сумма в 12 марок имеет половину ожидаемой полезности 20 марок).

Эта выработанная в теории решений модель поведения с индивидуально определяемой функцией полезности инициировала многочисленные исследования (Edwards, 1962). Но превращение этой модели в «психологическую», т. е, способную предсказать реальное поведение, оказалось связанным со значительными трудностями. Помимо различий между объективной и субъективной полезностью существуют различия между объективной и субъективной вероятностью. Например, пограничные области вероятностных шкал систематически искажаются. Наблюдается тенденция к переоценке относительно высоких вероятностей и недооценке относительно низких (см. рис. 5.17). Чтобы указать на субъективный характер вероятности и полезности, говорят о субъективно ожидаемой полезности (СОП).

Однако, даже если за основу берутся субъективные, а не объективные данные по вероятности и полезности, выбор вариантов с одинаковой субъективно ожидаемой полезностью свидетельствует о явном предпочтении определенных областей вероятности. Если нужно, например, сделать выбор между вариантами, в которых возрастающая выгода так сочетается с уменьшающейся вероятностью, что ожидаемая полезность всех вариантов оказывается одинаковой по величине, то предпочитается 50%-ная вероятность. При негативной полезности, скажем, когда деньги обязательно будут потеряны, имеет место другая закономерность. Здесь обнаруживается тенденция к выбору наименьших вероятностей, которые связаны с максимальной возможностью проигрыша.

В этих случаях мы явно имеем дело с психофизическими закономерностями принятия решения в условиях риска, исследовавшимися в серии работ Канемана и Тверски (см.: Kahneman, Tversky, 1984). Авторы обнаружили, что при определении ценности (или, говоря языком психологии мотивации, привлекательности) люди по-разному относятся к выигрышам и потерям. Так, одна и та же сумма денег, если человек теряет ее, обладает большей негативной, чем позитивной ценностью в том случае, когда человек ее выигрывает. Иначе говоря, ценностная функция является в области потерь более крутой, чем в области выигрышей. Поэтому мы можем говорить об избегании потери в тех случаях, когда друг другу противостоят одинаковые по величине выигрыши и потери с одинаковой вероятностью наступления.

Эта не связанная с рациональной оценкой предубежденность не противоречит двум другим тенденциям, в силу которых в области выигрыша человек в большей степени избегает риска, а в области потерь в большей степени стремится к нему. Обе эти тенденции вытекают из 5-образной ценностной функции, являющейся вогнутой в области выигрыша и выпуклой в области потери. В первом случае это означает, что если человек может выбирать между меньшим, но более надежным выигрышем и менее вероятным, но более крупным выигрышем (математические ожидания которых равны), то человек опасается выбирать рискованный вариант большего выигрыша. Во втором же случае мы видим, что если человек должен

выбирать между вероятным проигрышем и большим проигрышем с соответственно меньшей вероятностью (так что математические ожидания вновь совпадают), то человек предпочитает риск более значительного проигрыша. Поскольку во многих случаях принятия решения риск можно описывать как с позитивной, так и с негативной точки зрения, т. е. как с точки зрения возможностей выигрыша, так и с точки зрения возможных потерь, то нередко лишь с помощью прямого вопроса мы можем определить, какую из альтернатив человек выбрал. В первом случае (выигрыш) склонность выбирать более рискованный вариант уменьшается, во втором (потеря) — увеличивается.

Но и в том случае, когда мы не долж'ны принимать в расчет риски, связанные с разными вероятностями, позитивная и негативная ценность выбора может изменяться в зависимости от разных способов рассмотрения одной и той же ситуации. Например, если негативное последствие определенного решения человек рассматривает как неизбежную цену этого решения, то его негативная ценность будет меньше, чем когда человек воспринимает это последствие в качестве потери. С другой стороны, позитивные последствия могут обесцениваться, если кто-то другой смог добиться еще более благоприятных результатов. Все эти закономерности до сих пор не нашли своего отражения в мотивационно-психологических исследованиях.

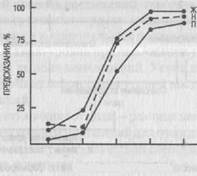

Существует еще целый ряд проблем. По-видимому, вероятность и полезность не просто мультипликативно связаны друг с другом, т. е. вероятность приобрести и вероятность потерять что-то — не просто взаимно обратные величины, они имеют различный вес. Кроме того, кажущаяся вероятность события зависит от степени его желательности и, наоборот, желательность события — от его вероятности. Что касается первого вида взаимовлияния вероятности и желательности события, то Ирвин (Irwin, 1953) установил большую субъективную вероятность позитивного события, чем негативного. Он предлагал студентам достать одну карточку из стопочек по 10 карточек, содержавших соответственно одну, три, пять или девять маркированных карточек. За доставание в первых двух сериях попыток маркированной карточки Ирвин ставил «+», а в двух последующих — «-». В контрольной группе это событие оставалось нейтральным, т. е. не давало ни «+», ни «-». Перед каждой попыткой испытуемому сообщали содержавшееся в пачке количество маркированных карточек, и он должен был оценить вероятность вытягивания такой карточки. На рис. 5.17 представлено распределение таких оценок для желательного («+*■), нежелательного («-») и нейтрального событий в зависимости от объективной вероятности, определяемой числом имеющихся маркированных карточек. При всех значениях объективной вероятности вероятность наступления желательного события переоценивалась в сравнении с вероятностью нежелательного, а вероятность нейтральных событий занимала промежуточное положение (кроме того, систематически переоценивалась относительно высокая вероятность и недооценивалась относительно низкая).

Вместе с тем вероятность наступления события может влиять на его желательность. Правда, это касается, как мы сейчас увидим, событий, относимых к достижениям. Чем невероятнее достижение успеха, т. е. чем труднее задача, тем выше оценивается этот успех. Все перечисленные трудности в предсказании поведения на основе формальных моделей принятия решения не преодолеваются и остальными теориями «ожидаемой ценности».

0.1 0,3 0,5 0,7 0,9 1,0 ОБЪЕКТИВНАЯ ВЕРОЯТНОСТЬ

Рис. 5.17.Распределение в процентах предсказаний появления желательных (Ж), нежелательных (П) и нейтральных (Н) событий в зависимости от объективной вероятности их наступления (Irwin, 1953, р. 331)

Дата добавления: 2014-12-22; просмотров: 1106;