Показатели и анализ использования основных средств

Для характеристики изучения динамики, планирования и определения уровня использования основных средств осуществляется их анализ. Анализ использования основных средств позволяет:

• выявить и оценить происходящие изменения в составе и структуре основных средств, их техническом состоянии и содержании;

• определить, как используются основные средства и какие резервы их использования имеются па предприятии (цехе, участке):

• установить соответствие происходящих изменений требованиям перспективного развития фирмы, потребностям рынка, конкурентным возможностям;

•отобрать наиболее важные факторы и выявить их количественное влияние на изменение уровня использования основных средств.

Выполнению анализа использования основных средств должна предшествовать подготовительная работа:

- принятие руководством фирмы решения о необходимости выполнения анализа;

- установление отделов-соисполнителей;

- определение периода исследования и срока выполнения работы.

Для целей анализа используются данные годового учета, статистической отчетности, оперативно-технического учета и при необходимости первичные материалы, информация разовых обследований. Анализ основных средств может осуществляться по следующим направлениям:

•анализ состава основных средств (промышленно-производнных основных средств, производственных основных средств других отраслей и основных средств непроизводственного назначения);

• анализ структуры основных средств (видовой, технологической, возрастной и производственной);

• анализ технического состояния основных средств;

• анализ содержания основных средств;

• анализ технико-экономических показателей использования основных средств.

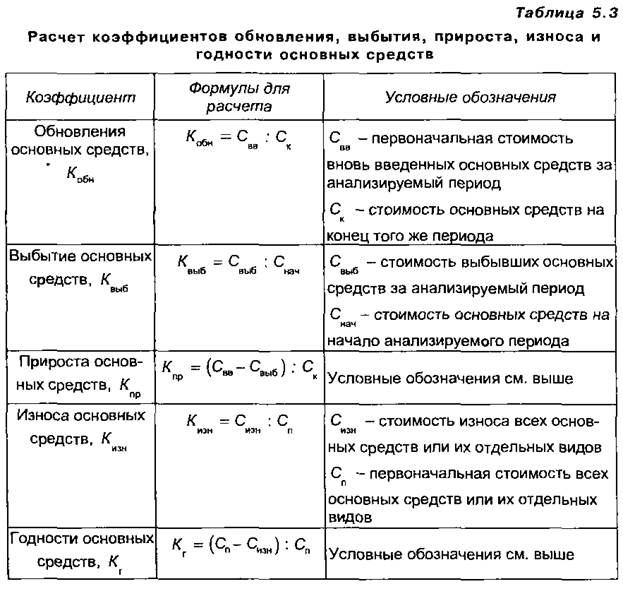

Важное значение имеет анализ технического состояния основных средств. Расчет коэффициентов обновления, выбытия, прироста, износа и годности основных средств приведен в табл. 5.3, Коэффициент годности можно также исчислить путем вычитания процента износа из 100%. Анализ технического состояния основных средств осуществляется путем сопоставления коэффициентов между собой. Например, при сопоставлении коэффициента обновления с коэффициентом выбытия основных средств, если отношение коэффициентов меньше единицы, то основные средства направляются преимущественно на замену устаревших, если отношение коэффициентов больше единицы, новые основные средства направляются на пополнение действующих.

Анализ технико-экономических показателей использования основных средств включает:

- анализ показателей использования оборудования по времени и мощности;

- анализ показателей использования оборудования по количеству;

- анализ коэффициента сменности;

- общий анализ фондоотдачи;

- факторный анализ фондоотдачи;

- анализ эффективности развития основных средств.

Учитывая важность этого направления анализа, рассмотрим некоторые важнейшие показатели.

Анализ использования оборудования по времени (экстенсивное использование) сводится к определению изменений, происшедших в отчетном периоде по сравнению с базисным за счет уменьшения различного рода простоев и внеплановых перерывов. Экстенсивное использование оборудования состоит в определении времени его фактической работы (Тфакт) и сопоставлении с различными фондами времени: календарным (Тк), режимным (Тр) и располагаемым по плану (Тпл). Уровень использования оборудования по времени характеризуется коэффициентами, исчисляемыми как отношение фактически отработанного времени к его календарному фонду (Тфакт/Тк), к режимному фонду (Тфакт/Тр) и к располагаемому фонду по плану (Тфакт/Тпл).

Анализ использования оборудования по мощности (интенсивное использование) выражает степень использования мощности оборудования за время его фактической работы. Уровень использования оборудования по мощности характеризуется коэффициентом интенсивной нагрузки оборудования (Кин) и исчисляется как отношение базисной удельной трудоемкости продукции (Туб) к отчетной удельной трудоемкости (Туот);

Кин= Туб/ Туот

Удельная трудоемкость (Ту) продукции соответственно в базисном и отчетном периодах определяется отношением фактической трудоемкости продукции (Тфакт) к фактическому объему продукции (Vфакт):

Ту= Тфакт/ Vфакт

Анализ использования оборудования по количеству показывает количественное изменение использования оборудования на предприятии. При этом различают следующие категории оборудования: наличное, установленное и фактически работающее. Наличное оборудование (Пн) — все оборудование предприятия вне зависимости от места его нахождения и технического состояния, т. е. все оборудование, которое числится на балансе предприятия. Установленное оборудование (Пуст) оборудование, сданное в эксплуатацию, включая находящееся в ремонте и в процессе модернизации. Фактически работающее оборудование (Пфакт)— оборудование, бывшее в работе независимо от продолжительности его работы в течение отчетного периода. Уровень использования оборудования по количеству характеризуют коэффициенты:

1.отношение установленного (или фактически работающего) оборудования к наличному Пуст (или Пфакт) : Пн. Этот коэффициент характеризует динамику использования наличного парка оборудования, числящегося на балансе, позволяет определить количество неустановленного оборудования и наметить мероприятия для ускорения сдачи его в эксплуатацию;

2. отношение фактически работающего оборудования к установленному Пфакт): Пуст. Этот коэффициент определяет степень использования оборудования, предназначенного для работы в пределах определенного периода.

Комплексным показателем, характеризующим использование парка оборудования по количеству и по времени, является коэффициент сменности (Ксм), который показывает время целосменного использования единицы установленного оборудования. Он определяется как отношение отработанных станко-смен (П1,П2, П3) к количеству установленного оборудования Пуст):

Ксм=(П1+П2+П3)/ Пуст

Например, на предприятии установлено 300 единиц оборудования. В первую смену работало 200 станков, во вторую — 150 станков, в третью — 100 станков, Коэффициент сменности равен 1,5, т. е.

Изменение фондоотдачи (DФсм) за счет изменения коэффициента сменности в отчетном периоде (Ксмот)по сравнению с базисным (Ксмб) определяется по формуле:

где Фб — фондоотдача забазисный период.

Например, фондоотдача в базисном периоде составляла 5 руб., коэффициент сменности соответственно 1,5 и 1,4. Изменение фондоотдачи за счет изменения коэффициента сменности составило:

Основным стоимостным показателем, характеризующим уровень использования основных средств, является показатель фондоотдачи(Ф), т. е. выпуск продукции на 1 руб. основных средств. Фондоотдача определяется как отношение объема продукции (ОП) в денежном измерении к среднегодовой стоимости основных средств (Ссг):

Ф = ОП : Ссг.

В качестве показателей объема продукции можно использовать валовую, товарную и реализованную продукцию в договорных ценах.

Изменение фондоотдачи (DФ) по предприятию за определенный отчетный период по сравнению с базисным определяется по следующей формуле:

где ОПот и ОПб — объем производства в договорных ценах соответственно в отчетном и базисном периодах; Ссгот и Ссгб — среднегодовая стоимость основных средств соответственно в отчетном и базисном периодах, руб.

Объем производства продукции на предприятии зависит от изменения:

1) среднегодовой стоимости основных средств;

2) уровня фондоотдачи.

Изменение объема производства (DОП) за счет изменения среднегодовой стоимости основных средств определяется по формуле:

Изменение объема производства за счет изменения уровня фондоотдачи:

Где Фот и Фб — фондоотдача соответственно отчетного и базисного периодов.

Приведем условный пример расчета объема производства и зависимости от изменения среднегодовой стоимости основных средств и фондоотдачи (табл. 5.4.)

Увеличение объема производства за счет изменения среднегодовой стоимости основных средств составило +0,3 млн руб.:

Увеличение объема производства за счет изменения среднегодовой стоимости основных средств составило +0,3 млн руб.:

Увеличение объема производства за счет изменения уровня фондоотдачи составило +1,8 млн руб.:

Суммарное влияние обоих факторов на изменение объема производства представлено в табл. 5.5.

Суммарное влияние обоих факторов на изменение объема производства представлено в табл. 5.5.

| Показатели | 2001 г. | |

| млн руб. | % к итогу | |

| увеличение объема производства за счет изменения среднегодовой стоимости основных средств за счет уровня уровня фондоотдачи | +0,3 + 1,8 | 14,3 85,7 |

| Итого | +2,1 |

Поскольку исчисление показателя фондоотдачи по всем основным средствам не учитывает влияние изменения их видовой структуры, то показатель фондоотдачи (на практике его называют машиноотдача) исчисляется также по отношению к активной части основных средств (Факт) по формуле

Ффакт = ОП : Ссгфакт,

где Ссгфакт — среднегодовая стоимость активной части основных средств.

Рекомендуется также показатель фондоотдачи исчислять как отношение прибыли (П) к среднегодовой стоимости основных средств:

Ф= П/Ссг.

Представляет интерес исчисление фондоотдачи на ту часть стоимости основных средств, которая в данном периоде перенесена на вновь созданный продукт, т. е. исходя из суммы начисленной амортизации (А):

Ф = ОП : А .

Чем больше продукции произведено на 1 руб. амортизации, тем эффективнее (при прочих равных условиях) используются основные средства и тем ниже себестоимость продукции, поскольку сумма амортизации на единицу продукции будет меньше.

На уровень фондоотдачи оказывают влияние различные факторы, среди которых выделяют:

• удельный вес активной части основных средств;

• уровень кооперирования производства;

• уровень специализации производства;

• уровень цен на продукцию;

• использование оборудования по времени и мощности.

Влияние отдельных факторов на фондоотдачу определяется аналогично расчету изменения фондоотдачи за счет коэффициента сменности, где вместо коэффициента сменности осуществляется расчет по соответствующему фактору за базисный и отчетный период.

Уровень обеспеченности работников основными средствами определяется показателем фондовооруженноститруда (ФВ), Он показывает, какая стоимость основных средств приходится на каждого работающего, и рассчитывается по формуле

ФВ = Ссг : Ч ,

где Ч — численность промышленно-производственного персонала на предприятии.

Для анализа зависимости фондоотдачи от производительности труда (ПТ) и фондовооруженности труда используется следующая формула:

где нижние индексы «от» и «б» относятся к соответствующим показателям в отчетном и базисном периодах.

Очевидно, что если фондовооруженность труда растет более высокими темпами, чем производительность труда, то это приводит к снижению фондоотдачи и вызывает потребность в дополнительных капитальных вложениях. На практике при планировании потребности в основных средствах используется показатель фондоемкости продукции (ФЕ), который рассчитывается по формуле

ФЕ = Ссг : ОП.

Этот показатель характеризует необходимую сумму основных средств для получения 1 руб. продукции.

Обобщающим показателем эффективности использования основных средств является процентное отношение прироста производительности труда (DПТ) к приросту фондовооруженности труда (DФВ) одного работающего:

Эф = DПТ : DФВ.

Это отношение показывает, сколько процентов прироста производительности труда приходится на 1% прироста фондовооружённости труда. Данный показатель можно применять как для отдельного подразделения, так и для фирмы в целом для анализа использования основных средств. Использование основных средств предприятию (фирме) можно считать эффективным, если на прирост фондовооруженности труда приходится не менее 1% прироста производительности труда.

По окончании анализа следует разработать рекомендации по повышению уровня использования основных средств. Рекомендацией сводятся к разработке мероприятий по повышению уровня использования основных средств, выявлению имеющихся резервов производства и к разработке путей и способов их реализации на уровне фирмы в целом и ее отдельных подразделений. Предлагаемые меры должны вытекать из конкретных данных проведенного анализа и обосновываться соответствующими расчетами.

Можно рекомендовать две группы мер по повышению уровня ипользования основных средств. Первая группа — это рекомендации, реализация которых не требует значительных капитальных вложений и их внедрение можно осуществить в относительно короткий период времени. К этой группе могут быть отнесены рекомендации по:

♦ сокращению количества бездействующего оборудования;

♦ снижению внутрисменных и целодневных простоев оборудования по различным причинам;

♦ повышению коэффициента сменности работы оборудования;

♦ налаживанию ритмичности производства;

♦ повышению уровня кооперации и специализации производства;

♦ улучшению работы вспомогательных и обслуживающих служб и цехов предприятия;

♦ совершенствованию материально-технического снабжения и оперативно-производственного планирования;

♦ изучению потребностей рынка, возможностей быстрой переналадки производства;

♦ совершенствованию материального поощрения рабочих и другие мероприятия.

Вторая группа — это рекомендации, реализация которых зависит не только от предприятия, а от многих внешних обстоятельств, требует определенных капитальных вложений и более продолжительного времени для их осуществления. К этой группе могут быть отнесены рекомендации по:

♦ совершенствованию технологических процессов;

♦ повышению уровня компьютеризации и автоматизации основных и вспомогательных производственных процессов;

♦ повышению уровня технического состояния и обслуживания основных средств;

♦ техническому перевооружению отдельных цехов и участков предприятия.

Разработанные рекомендации по улучшению состава, структуры, технического состояния и повышению уровня использования основных средств должны предусматривать конкретные задачи по их реализации.

Дата добавления: 2019-10-16; просмотров: 679;