Анализ условий безубыточности применительно к установившемуся рынку

Этот анализ наиболее часто используется тогда, когда:

1) предприятие намеревается предлагать продукт, не являющийся новым для рынка, где уже установилась временная цена рыночного равновесия на этот продукт (услугу). Предприятие, таким образом, не выступает «пионером» в освоении рассматриваемого продукта, а сам рынок может пониматься как конкурентный, т.е. не имеющий достаточно влиятельных ценовых лидеров, и где барьеры для входа на него (затраты на освоение продукта, обеспечение законности) и выхода с него (потери, связанные с возможным досрочным прекращением выпуска продукта) невысоки - во всяком случае, реальны для предприятия:

2) предприятие планирует освоить продукт (услугу), являющийся новым для рынка, т.е. выступает «пионером» на рынке, где цены по всем ресурсам, использованным в продукте, уже установились (ресурсные рынки стабилизированы). Создаваемый предприятием рынок нового продукта не будет им монополизирован в силу того, что из-за низких барьеров входа на этот рынок и выхода из него в будущем (в случае продаж продукта поначалу по цене, обеспечивающей более высокую, чем среднеотраслевая, рентабельность) сюда смогут достаточно быстро войти потенциальные конкуренты:

3) предприятие по новому для рынка продукту провело серьезные маркетинговые исследования, спрогнозировало спрос, свое рыночное поведение и поведение потенциальных конкурентов, а также в итоге - реальную для рынка будущую равновесную цену; тогда эта цена тоже может рассматриваться как твердая и исходная для дальнейшего анализа;

4) предприятие разрабатывает (или приобретает) проект принципиально нового продукта (услуги) и собирается, затратив достаточно средств, обеспечить надежную патентную или иную защиту своего продукта. Оно может использовать и другие способы, чтобы затруднить появление на рынке конкурентов (например, закрепить за собой источник каких-либо уникальных из необходимых для данного продукта ресурсов - сырье, специфические комплектующие изделия и т.д.);

5) продукт, выводимый предприятием на рынок, может продаваться лишь по определенной цене, каким-либо образом жестко или «мягко» регулируемой государством, местной властью, долгосрочными контрактами с потребителями, соглашениями с другими государствами и пр.

Во всех перечисленных ситуациях есть одно общее: цена выводимого на рынок продукта фиксирована, установлена рынком, законом, контрактами, соглашениями либо самим предприятием предварительно. В этом варианте анализа безубыточности также принимается, что цены на ресурсы известны и в краткосрочном плане неизменны.

Разницу между ценой P продажи единицы товара и переменными затратами Cv' на единицу товара часто называют контрибуцией, или вкладом выпуска единицы товара в покрытие постоянных затрат фирмы. Чем больше фирма продает товара (если переменные затраты на единицу товара все же меньше его цены). тем больше суммарный вклад продаж рассматриваемого продукта (услуги) в покрытие постоянных издержек предприятия.

При таком подходе возникает одна из главных задач: определить, каким при известных цене товара и удельных средних (на единицу товара) переменных затратах должен быть минимальный объем продаж, обеспечивающий достижение суммарной контрибуцией продаж полной величины постоянных издержек предприятия, которые оно не может изменить (они фиксированы) и при этом чтобы предприятие, у которого постоянные издержки только-только покрываются разностью между выручкой от продаж и переменными затратами, могло работать хотя бы без убытков (с нулевой суммарной прибылью).

Поставленная задача может быть решена как аналитически, так и графически.

Аналитический способ решения этой задачи требует представления прибыли П специализированного предприятия (прибыли по проекту) в несколько нетрадиционном виде: не как разности между ценой и суммарной средней себестоимостью единицы продукта (услуги), умноженной на объем продаж П = (P - Cv') Q,где Q - объем продаж или выпуска продукта, а как разности между суммарным вкладом (контрибуцией) продаж продукта в покрытие постоянных издержек фирмы (проекта) и самими постоянными издержками предприятия (проекта):

где Cf- постоянные издержки.

В правой части (9.13) при конкретном варианте анализа безубыточности есть только одна произвольно изменяемая (управляемая) величина - объем выпуска Q. Все остальные величины заданы. И если теперь попытаться найти то значение Q. при котором прибыль становится неотрицательной (что равнозначно хотя бы отсутствию убытков), то это будет означать, что прибыль надо приравнять нулю (первому неотрицательному се значению при ее росте или последнему - при ее падении) и из получающегося равенства найти соответствующее нулевой прибыли значение объема выпуска QA, при котором не будет убытков:

откуда

Иными словами, QA является тем «пороговым» значением величины выпуска продукта (услуги), не достигая которого (при данных цене и издержках) предприятие из-за операций с рассматриваемым товаром будет лишь нести убытки, а превысив это критическое значение, начнет получать прибыли.

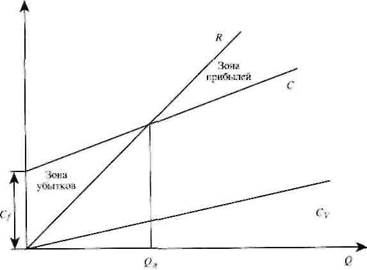

То же может быть получено графическим методом (рис. 9.1). Из рисунка видно, что выручка R предприятия от продажи рассматриваемого продукта по цене Р будет расти прямо пропорционально объему выпуска и продаж, опережая величину суммы переменных затрат. Это объясняется тем. что положительная и неизменная разность (P - Cv'')умножается на растущее значение объема выпуска, с чем и связан увеличивающийся с его приростом разрыв между линией выручки и линией суммарных переменных затрат.

Рис. 9.1. Графическое определение объема выпуска и продаж продукта (услуги),

обеспечивающего безубыточную работу предприятия

(безубыточность операций с данным продуктом)

Суммарные издержки C, присущие разным объемам выпуска продукта, превышают переменные затраты на фиксированный размер постоянных издержек предприятия и пересекают линию выручки в точке A, называемой точкой безубыточности. Она отделяет зону убытков предприятия, которые оно будет нести, если не сможет обеспечить объем выпуска, соответствующий точке безубыточной работы QAот зоны прибылей, в которую предприятие войдет, превысив этот объем выпуска.

В зоне убытков (при объеме выпуска, меньшем чем QA) суммарные издержки больше выручки (линия С выше линии R). В зоне прибылей (при объеме выпуска, большем чем QA) выручка перекрывает суммарные издержки (линия R выше линии С).

Анализируя формулу 9.15 или график на рис. 9.1, легко прийти к следующим выводам:

1) на прибыльный режим работы можно выйти быстрее, если сократить постоянные издержки, перенеся их в состав переменных затрат, которые, тем не менее, не должны превышать продажную иену продукта (услуги). Лучшим вариантом является тот, при котором за счет некоторого снижения рентабельности выпуска и продажи единицы продукта (прибыли с единицы продаж товара) достигается уменьшение постоянных издержек предприятия;

2) риск убытков из-за неудовлетворительного объема продажи выпускаемого на рынок товара также меньше при минимизации постоянных издержек предприятия;

3) за счет уменьшения постоянных затрат фирмы может быть сокращена и потребность в средствах дня покрытия временных убытков при освоении производства и продаж нового продукта (услуги).

Выбор новых продуктов для освоения до того, как сможет быть применен анализ безубыточности, обычно предусматривает осуществление следующих этапов:

• определение синтезом разных критериев сегментации (сегментация потребителей по их сегментообразующим свойствам) тех секторов рынка (групп потребителей, отвечающих определенному сочетанию признаков - демографических, отраслевых, социатьных и пр.). которые обладают наибольшей и наиболее надежной, а также быстро растущей суммарной платежеспособностью (в расчете на все число потребителей в сегменте);

• выявление специфичных (особенно новых и не полностью удовлетворяемых) потребностей на наиболее платежеспособных сегментах рынка;

• выделение (или проектирование принципиально новых) продуктов, отвечающих специфическим потребностям выявленных групп потребителей (целевых сегментов рынка);

• сокращение полученного множества продуктов - кандидатов на освоение путем проверки их на соответствие потенциалу и возможным конкурентным преимуществам предприятия. Под потенциалом здесь понимаются в первую очередь специфичные, т.е. рассчитанные на выпуск определенного продукта, малоликвидные активы предприятия, в которые вложены средства предприятия; под конкурентными преимуществами - лучший доступ к необходимым для продукта покупным ресурсам;

• оценка емкости и ценовой эластичности спроса на отдельные перспективные продукты в пределах целевых, наиболее платежеспособных сегментов рынка.

По завершении отработки перечисленных этапов для дальнейшего рассмотрения остается некоторое число перспективных продуктов, по каждому из которых и целесообразно провести анализ безубыточности.

Особым случаем исследования безубыточности при выходе на рынок с новым продуктом яаляется анализ, проводимый не в разрезе показателей деятельности по самому этому продукту, а применительно к показателям фирмы в целом, когда она, помимо выпуска нового продукта, производит и прочую продукцию. Тогда с учетом требований как к объему продаж нового продукта, так и к объему выпуска и продаж прочей продукции полезно для планирования работы фирмы в целом рассчитать минимально необходимый объем продаж по всем видам ее продукции. Само собой разумеется, показатель безубыточного объема продаж многопродуктовой (многономенклатурной) фирмы должен тогда определяться в стоимостном выражении, сводящем вместе требования к уровню реализации всей номенклатуры продукции.

Формула для расчета этого показателя Vaвыводится из применяемой к каждому из продуктов фирмы (включая новый продукт) формулы (9.15) с дополнительным умножением ее на цены соответствующих продуктов. В результате получается следующее выражение:

где C''v- удельные переменные издержки на рубль товарной продукции, которые рассчитываются по предыдущему периоду как показатель Cv / Vвып,т.е. отношение переменных затрат Cvфирмы к объему Vвып ее товарного выпуска.

Дата добавления: 2019-02-07; просмотров: 670;