Оценка, анализ и управление достаточностью капитала банка..

В мировой практике термин звучит как «адекватность» капитала. В России перевели как достаточность. Для того чтобы капитал эффективно выполнял свои функции, он должен иметь достаточный размер. Отсюда возникло сложное, комплексное понятие «достаточности капитала», речь идет о его регулятивном аспекте.

В российской практике существуют два основных требования к капиталу: по его минимальному размеру в абсолютной сумме и адекватности принимаемым рискам.

По минимальному размеру уставного капитала требования применяются к вновь создаваемым банкам. Как уже отмечалось, в настоящее время для создания нового банка его уставный капитал должен быть не менее суммы 180 млн.рублей, а с 1.01.2012 г. – 300 млн. (см.Стратегию) . С 2015 г. 300 млн. должны будут иметь все функционирующие банки

Основным требованием к достаточности капитала выступает его адекватность уровню риска, который банк принял на себя. Именно этот показатель является ведущим в системе контроля качества управления и финансовой устойчивости банка. Такой подход соответствует сложившейся в современных условиях международной практике.

По инициативе центральных банков США и Великобритании разработкой соответствующих рекомендаций занялся Базельский коэффициент по банковскому надзору, который разослал свои предложения контрольным банковским органам стран «Группы 10». По основным положениям был достигнут консенсус и в июле 1988 года было принято Базельское соглашение о международной унификации расчета капитала и стандартах капитала.(Базель 1).

Также был установлен принцип определения достаточности капитала по показателю соотношения капитала к активам, взвешенным по риску, и принята единая шкала для взвешивания рисков балансовых активов с системой пересчета забалансовых статей в условные балансовые эквиваленты. Эти подходы в той или иной мере использовались и ранее в практике банковского надзора, но в Базельском соглашении они получили четкую формулировку и детальное описание, приобрели характер международно признанных нормативов.

Таким образом, в качестве основного показателя достаточности капитала был избран коэффициент, увязывающий сумму капитала с уровнем риска активных операций банка (часто называемый коэффициентом Кука). Значение коэффициента Кука составляет не менее 8 %, при этом не менее половины, т.е. 4 % должно приходиться на основной капитал (ядро). Т.е. на каждые 100 единиц потенциальных потерь банк должен иметь не менее 8 единиц собственного капитала, из них не менее 4 единиц основного капитала.

К Кука = СК 1 и 2 уровня / А взвешенные по риску ≥ 8%

К Кука = СК 1 уровня / А взвешенные по риску ≥ 4%

Связь между объемом капитала и риском, обусловленная способностью капитала поглощать потери, означает, что если активы банка сопряжены с большим риском, банку требуется больше капитала, чем, если бы он проводил более осторожную кредитную политику. Поэтому банк всегда стоит перед альтернативой: увеличивать свой капитал по мере возрастания риска или вкладывать средства в менее рисковые активы. При дефиците капитала банк может приспособиться к нормативным требованиям тремя способами: увеличить капитал, уменьшить активы или изменить их структуру со снижением доли высоко рисковых вложений.

В 1996 г. в международные стандарты расчета капитала были добавлены РР.

Банки должны были добавить в знаменателе показателя достаточности капитала к сумме активов, взвешенных по кредитному риску величину, равную 8% от суммарной величины рыночных рисков, и только затем рассчитывать данный показатель.

Под рыночным риском понимается риск возникновения убытков по балансовым и забалансовым позициям, вызываемый изменением уровня рыночных цен. Этот риск связан с финансовыми инструментами, основанными на процентных ставках, долевыми инструментами торгового портфеля, валютные и товарные риски по операциям.

В 1999 г. был принят новый базельский документ - Базель 2. В нем обобщена мировая практика использования предыдущих базельских требований, и наряду с достоинствами отмечены слабые стороны. В частности, , отмечено, что технологии риск-менеджмента постоянно совершенствуются, а рыночные риски возрастают. За десятилетний период, прошедший после принятия Базеля 1, произошли серьезные изменения в банковской сфере. Банки стали широко использовать новые финансовые инструменты и схемы.

Базель 2 переносит акцент на внутренние системы банков по контролю за рисками, снижая зависимость наиболее продвинутых банков от стандартных критериев, тем самым приблизив регулятивное понимание собственного капитала банка к экономическому.

1) увеличивается количество вариантов способов расчета рисков; 2) признается и олее широкий круг способов снижения кредитного риска (помимо традиционных способов, таких как кредитные гарантии, синдицирование, секьюритизация активов, признаются, в отличие от Базеля I, кредитные деривативы); 3) в расчет достаточности капитала включен операционный риск, для его расчета также предлагаются ряд вариантов разного уровня сложности; Согласно определению операционного риска, предложенному Базельским Комитетом, это риск убытка в результате неадекватных или ошибочных внутренних процессов, действий сотрудников и систем или внешних событий. Причем операционный риск включает юридический (правовой) риск, но не включает стратегический и репутационный риски.

По мнению многих международных экспертов, стремясь одновременно решить две задачи – стимулировать банки к собственной оценке рисков и не дать им возможности существенно манипулировать этой оценкой, Базельский комитет ввел чересчур сложные формулы оценки риска и подходы к ведению информационных баз данных. Более того, разнообразие и сложность новых методик, предлагаемых Базелем II, могут привести к потере одного из основных достижений Соглашения Базель I – сопоставимости показателей банков разных стран

Переход к Базелю II требует существенных затрат, связанных с разработкой внутренних методик оценки риска, созданием соответствующих моделей, сбором информации, а также с подготовкой и содержанием квалифицированного персонала, в том числе в сфере бухгалтерского учета и информационных технологий, приобретением и постоянным обновлением соответствующего программного обеспечения и т.д.

Однако динамично развивающиеся финансовые рынки ставят на повестку дня новые вопросы. С одной стороны, становится все более очевидным, что прошлая информация, на которую опираются органы банковского регулирования, сами банки и рейтинговые агентства, позволяет определить контур будущего лишь с некоторой долей вероятности. С другой стороны – как показали недавние события на финансовых рынках, массовое применение унифицированных и стандартизированных методик управления рисками не спасает от кризиса, а усугубляет его.

Поэтому в сентябре 2010 г. Базельский комитет по банковскому надзору утвердил новый документ – Базель 3. Не отменяет Базель 2 , а дополняет его Будет реализовываться банками развитых стран с 2013 по 2019 г. Прогнозируется негативное влияние на экономический рост Ужесточение подхода к величине качеству достаточности капитала

Мировые тенденции в области регулирования достаточности собственного капитала постепенно учитываются и внедряются нормативными актами нашей банковской системы.

Для российских коммерческих банков основным показателем достаточности капитала является норматив Н1 (инструкция Банка России № 139 –И " Об обязательных нормативах банков»). Схематически он представляет собой соотношение суммы собственного капитала (числитель дроби) и потенциальных уровней кредитных рисков (по балансовым и забалансовым операциям) , рыночных рисков , операционных рисков (знаменатель). То есть является вариантом К Кука. Для расчета вероятного риска активов определяется совокупная сумма активов, взвешенных по степени риска. С этой целью активы подразделяются на пять групп, исходя из степени их рисковости и возможной потери части стоимости. По каждой группе установлен свой коэффициент риска от 0 до 150 %. (шкала рисковости активов разработана ЦБ РФ и представлена в Инструкции №139-И). В результате норматив рассчитывается по следующей формуле:

С К

H1 = ------------------------------------------------------------------- х 100%,

SUM Кр i(Аi - Ркi ) + Т сл *1,3 +Типот*0,7+ КРВ + КРС+ ПК +ПКР + РР+ 12,5ОР

где

Кр i - коэффициент риска i-того актива

Аi - i-й актив банка;

Ркi - величина резерва на возможные потери по i-му активу;

КРВ - величина кредитного риска по условным обязательствам кредитного характера за минусом резерва;

КРС - величина кредитного риска по срочным сделкам за минусом резерва;

Т сл - Сумма требований к связанным с банком лицам, взвешенных по уровню риска, умноженная на коэффициент 1,3 кроме банков, входящих в ту же банковскую группу

Т ипот - кр. Треб. по ипот. ссудам физлицам , обесп. залогом жилого помещения, соотв.треб.

РР - величина рыночного риска

ОР –величина ОР

Особую сложность представляет расчет рыночных рисков. Методика этого расчета установлена Банком России Положением № 387-П «О порядке расчета кредитными организациями величины рыночного риска» Банк России реализовал в данном документе стандартизированный подход (SA), рекомендованный Базельским комитетом, к оценке рыночных рисков.

Кроме того, в Положении ЦБ РФ 346-П реализованы базельские рекомендации в части учета ОР. Базель 2 (в отличие от Базеля 1) указывает на обязательность учета данного вида риска и резервирования капитала под него.

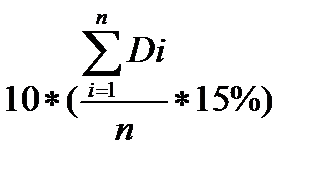

Так же, как и в других случаях, Банк России внедряет наиболее простой вариант из предлагаемых Базельским комитетом., Это подход базового индикатора, где базовым индикатором должен выступать валовой доход банка с поправочным коэффициентом 15%.

ОР =  , где

, где

где ОР - размер операционного риска

Di - сумма чистых процентных доходов и чистых непроцентных доходов за i - тый год

n - количество лет, предшествующих дате расчета размера

операционного риска (не более 3 лет).

Дата добавления: 2017-12-05; просмотров: 1743;