Характеристика отдельных звеньев

Составными частями финансового механизма является финансовое планирование и прогнозирование, финансовые показатели и нормативы, лимиты и резервы, стимулы и санкции, а также система управления финансами.

Реализация финансовой политики осуществляется с помощью финансового механизма, который представляет собой довольно сложную систему воздействия на различные стороны финансовой деятельности отдельных субъектов. Основным вектором этого влияния являются взаимоотношения государства, производит и реализует финансовую политику, с субъектами хозяйствования, которые обеспечивают производство ВВП.

Финансовый механизм - это совокупность финансовых методов и форм, инструментов и рычагов влияния на социально-экономическое развитие общества.

Государственное регулирование экономики может осуществляться двумя способами:

создание системы планового руководства, в основе которой лежат административно-командные методы. Задача сбалансирования экономического и социального развития решается на основе единого директивного централизованного планирования. Плановая экономика способна в определенной степени обеспечить управляемость и сбалансированность развития, однако на низком уровне;

применение экономических методов управления, среди которых ведущая роль принадлежит финансам. Действие финансового механизма на различные стороны социально-экономического развития имеет количественную и качественную определенность. Количественная определенность оказывается в сумме средств, выделяемых для достижения тех или иных целей. Очень важно каким образом осуществляется формирование ресурсов, которыми каналами и в каких формах они двигаются, на каких условиях выделяются и используются. Все это характеризует качественную определенность действия финансового механизма.

Влияние финансового механизма на социально-экономическое развитие общества осуществляется двумя методами:

1) метод финансового обеспечения;

2) метод финансового регулирования.

Установления приоритетности того или иного метода лежит в основе определения направлений финансовой политики государства. Чем выше уровень развития общества и экономики, тем больше роль финансового регулирования.

Финансовое обеспечение преобладает в условиях административно-командной системы управления. Ресурсы, выделяемые на основе решений соответствующих административных органов, является их материальным обеспечением. Финансовое регулирование в этих условиях подчинено задачам создания соответствующих денежных фондов, прежде всего централизованного фонда - бюджета государства. Наоборот, в условиях рыночных отношений на первый план выступает подсистема финансового регулирования, поскольку именно она делает рынок регулируемым, а не стихийным.

Финансовое обеспечение реализуется на основе соответствующей системы финансирования, которая может осуществляться в трех формах:

- Самофинансирование;

- Кредитование;

- Внешнее финансирование.

Различные формы финансового обеспечения используются на практике одновременно через установление оптимального для данного этапа развития общества соотношение между ними.

Самофинансирования представляет собой обеспечение потребностей простого и расширенного воспроизводства производства за счет собственных средств юридических и физических лиц. Это исходная форма финансового обеспечения. Без наличия определенных собственных средств начать любую деятельность невозможно. Принцип самофинансирования предполагает, что регулирование финансовой обеспеченности осуществляется за счет кредита. Он требует четкого определения соотношения между собственными и заемными ресурсами. С позиции финансовой эффективности собственные ресурсы предназначены для покрытия затрат на минимально допустимом уровне. Остальные ресурсов формируется на основе использования кредита. Недаром центром финансовой системы везде есть банки. Главное преимущество системы финансового обеспечения заключается в том, что она способствует максимально эффективному использованию имеющихся в обществе ресурсов на основе ускорения их кругооборота. Увеличение удельного веса собственных ресурсов, наоборот, замедляет кругооборот ресурсов, а потому и замедляет темпы социально-экономического развития.

Кредитование как форма финансового обеспечения заключается во временном использовании заемных ресурсов. Если самофинансирование - это исходная форма финансового обеспечения, то кредитования, особенно в условиях рыночной экономики, является главной, ведущей формой. Оно основывается на принципах возвратности, срочности, платности и материального обеспечения кредитов.

Кредитование - очень действенная форма финансового обеспечения, потому что:

1) достигается значительная экономия общественного капитала за счет использования одних и тех же ресурсов разными субъектами предпринимательской деятельности.

2) установлены принципы кредитования требуют эффективного хозяйствования.

Внешнее финансирование заключается в выделении средств определенным субъектам на безвозвратной и безвозмездной основе. Это может быть государственное финансирование из бюджета или государственных фондов целевого назначения, поступления средств от общественных и благотворительных фондов и организаций данной страны из-за границы, гранты от международных организаций. В условиях рыночной экономики эта форма является подчиненной относительно самофинансирования и кредитования. Основным ее видом являются бюджетные ассигнования. Следует отметить, что всегда были и будут сферы деятельности, требующие государственного финансирования. Прежде всего это те сферы, которые являются непривлекательными для частного бизнеса или имеют чрезвычайную общественную вес.

Надежность финансового механизма определяется достаточным обеспечением потребностей каждого субъекта в средствах на основе оптимизации соотношения между формами финансового обеспечения.

Финансовое регулирование заключается в регламентировании распределительных отношений в обществе и на отдельных предприятиях. Поскольку финансы представляют собой распределительные и перераспределительные отношения, то финансовые методы регулирования, по сути, являются методами распределения. Существуют два метода распределения: сальдовый и нормативный.

Сальдовый метод предусматривает выделение итогового (сальдовая) элемента в распределении дохода. Как правило, именно этот сальдовый элемент несет в себе основную стимулирующее нагрузки. Так, прибыль предприятий представляет собой разницу между валовыми доходами и валовыми расходами. Именно это стимулирует рост доходов и снижение расходов. Промежуточные элементы распределения по сальдовому методом определяются на основе отдельных расчетов. Эти расчеты могут иметь нормативный характер, но нормативы устанавливаются не к объекту распределения (выручки, дохода, прибыли), а в других показателей.

Нормативный метод распределения заключается в том, что все элементы распределения определяются по нормативам, которые устанавливаются по объекту распределения. Нормативным является распределение прибыли при его налогообложении. Ставка налога на прибыль разделяет его на две части: первая вносится в бюджет государства, вторая составляет чистую прибыль, которую предприятие распоряжается самостоятельно.

Выбор метода распределительных отношений является очень важным этапом построения системы финансового регулирования. Однако нельзя противопоставлять один метод другому, потому что суть не только и не столько в методе, а в том, чем он наполняется, то есть элементы распределительных отношений он включает.

При сальдовом методе главное - выделение итогового элемента. В нем должны быть заложены стимулирующие функции, и они должны быть реализованы на практике. Если этого нет, то такая модификация сальдового метода не соответствует задачам финансового регулирования.

При нормативном методе распределения очень важно установить оптимальное соотношение между нормативным регламентированием и самостоятельностью юридических и физических лиц в расходовании средств.

Метод финансового регулирования определяет характер действия финансового механизма. Каждый метод может иметь множество модификаций в зависимости от того, какие элементы распределительных отношений он охватывает. Каждому из элементов соответствует определенное целевое назначение в виде закрепленных за ним функций. Таким образом, в составе финансового механизма создается набор финансовых инструментов, с помощью которых осуществляется воздействие на различные стороны общественного развития.

Видами таких инструментов являются налоги, взносы и отчисления, субсидии и дотации. Конкретный состав финансовых инструментов постоянно меняется задач финансовой политики.

Финансовые показатели - это абсолютные величины, характеризующие создание и использование финансовых ресурсов в экономике государства, его финансовое положение, результаты хозяйственной деятельности предпринимательских структур, уровень доходов населения, распределение и перераспределение валового внутреннего продукта с помощью финансов. Они определяют количественную и качественную характеристику хозяйственных явлений и процессов при функционировании финансов как составной части экономической системы.

Совокупность финансовых показателей создает систему, которая распределяется на возведенные и индивидуальные показатели. Сводные показатели характеризуют явления и процессы на макроуровне. Индивидуальные - детализируют сведены и дополняют их. Сводные финансовые показатели можно условно разделить на общегосударственные, отраслевые и территориальные.

К числу сводных показателей относятся: общий объем финансовых ресурсов, объемы доходов и расходов бюджета, объем денежных накоплений в экономике государства, размеры фонда потребления и фонда накопления и тому подобное. Эти показатели позволяют определить общеэкономические пропорции, уровень финансового обеспечения показателей экономического и социального развития, уровень сбалансированности прогнозных показателей.

Сводные показатели должны также давать оценку финансового аспекта эффективности общественного производства в течение определенного периода в расчете на единицу всех затрат, которые необходимы для его получения. Однако эти сводные показатели требуют дополнительных расчетов. К их числу относится показатель финансовых результатов производства. Он рассчитывается как отношение общей суммы полученных финансовых ресурсов в государстве к стоимости основных и оборотных фондов и фонда заработной платы. Показатель финансовых результатов производства позволяет оценить эффективность использования привлеченных к производственному процессу ресурсов. Относительная или абсолютная их экономия приводит к росту накопления.

Заслуживает внимания показатель финансовой отдачи материального производства, который целесообразно вычислять как отношение затрат на расширение производства к сумме прироста финансовых ресурсов. Важным также является показателем финансовой емкости валового внутреннего продукта. Он рассчитывается как отношение общей величины финансовых ресурсов до величины созданного валового внутреннего продукта. Аналогично может рассчитываться финансовая емкость ВВП. Большинство из приведенных показателей может рассчитываться на уровне территории или предприятия в соответствии с определенной модификации.

Каждый из приведенных выше показателей детализируется по индивидуальному. Так, сводный финансовый показатель - общий объем финансовых ресурсов может детализироваться по показателям прибыли, различными видами налогов и отчислений, которые по соответствующей базы исчисления характеризует отдельный сторону финансовой деятельности государства, региона, предприятия. Расходы бюджета можно детализировать в разрезе определенных направлений расходов - на социальные гарантии, социально-культурные нужды, народное хозяйство, управление, оборону и т.

Следует отметить, что показатели, характеризующие финансовое обеспечение социального развития, заслуживают того, чтобы их выделить в отдельную группу. Сводный финансовый показатель расходов на социальное развитие должно быть детализирован в показателях по источникам финансирования, то есть за счет бюджета, средств предпринимательских структур и других источников. Кроме того, целесообразно рассчитывать показатели расходов на душу населения в разрезе отдельных видов - на образование, социальную защиту, подготовку кадров, здравоохранение.

Внедрение в практику управления экономикой большего перечня финансовых показателей даст возможность принимать более обоснованные решения по повышению эффективности производства, совершенствование его структуры, осуществления структурной перестройки экономики, обеспечения социальной защиты населения и др. Кроме того, будет создан фундамент для совершенствования нормативной базы планирования и прогнозирования, контроля за использованием финансовых ресурсов.

Управление финансовым механизмом. В любом механизме управления основывается на использовании соответствующих рычагов.

Совокупность рычагов составляет систему управления финансовым механизмом. По направлению своего действия они делятся на две группы:

- Санкции;

- Стимулы.

Вообще, в широком смысле стимулы включают и санкции. Разграничение этих понятий имеет целью различить направления действия рычагов. Стимулы материализуют финансовое поощрение, а санкции - наказание. На практике в роли стимулов выступают различные льготы (в налогообложении, кредитовании и т.д.), а санкции - это штрафы, пени и др. Кроме того, рычаги управления финансовым механизмом делятся на отдельные виды. Прежде всего это принципы, условия и порядок формирования доходов, накоплений и фондов, порядок осуществления расходов, условия и принципы финансирования и кредитования.

Принципы это основополагающие элементы системы управления. С их помощью происходит отладка финансового механизма, его ориентирование на решение определенных задач. Принципы определяют характер действия как отдельных подсистем и их элементов, так и механизма в целом.

Условия формирования доходов, накоплений и фондов, а также финансирования и кредитования определяются соответствующими законодательными и нормативными документами.

Чрезвычайно важную роль в системе управления финансовым механизмом играют нормы и нормативы, особенно при применении нормативного метода распределительных отношений. Главное требование к ним заключается в том, что их установление и изменение должны базироваться на научно обоснованной методике (ставки налогов), или на основе рыночных отношений (процентные ставки на ссуды).

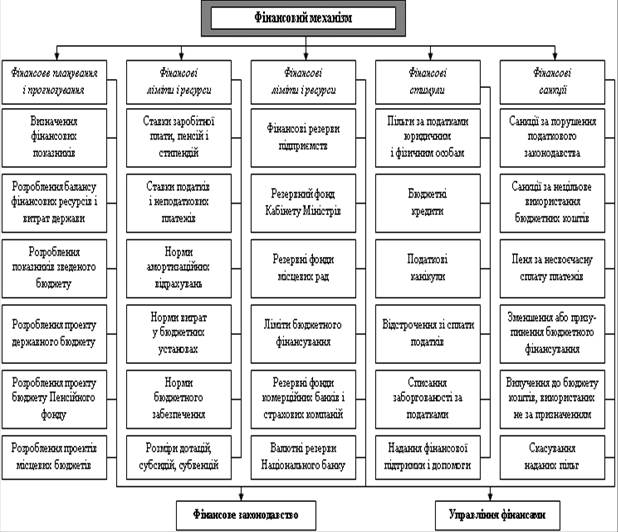

Итак структура финансового механизма представлена рис.2.1.

Рис.2.1- Структура финансового механизма

Функционирование финансового механизма обеспечивается через организационные структуры, которые характеризуют надстройку общества.

Правовое регламентирование отображается в разработке и принятии законодательных актов по финансам. Эта функция возлагается на органы государственной власти.

Финансовое планирование заключается в разработке финансовых планов, на основе которых ведется оперативное управление. Основной финансовый план - бюджет государства - утверждается законодательно.

Функции организации финансовой деятельности в стране возлагаются на органы государственного управления и непосредственно в Министерство финансов и Центральный банк.

Финансовый контроль дает возможность постоянно следить за движением денежных потоков, он обеспечивает проверку законности осуществления финансовых операций и тем самым правильное направление действия финансового механизма.

Дата добавления: 2017-12-05; просмотров: 1384;