Анализ безубыточности деятельности организации

Инструменты и методы стратегического планирования. Технология SWOT-анализа

Стратегический анализ выступает предварительным этапом в процессе разработки или корректировки стратегии развития компании. Его целью является консолидация информации о внутренней и внешней среде хозяйствующего субъекта для оценки вариантов при определении стратегических целей.

Наиболее распространенным способом, применяемым для анализа сильных и слабых сторон компании, является метод стратегического анализа SWOT, разработанный в 1963 г. профессором Гарвардского университета К. Андрюсом.

В процессе выполнения классического SWOT-анализа создается структурированная информация в форме SWOT-модели (матрицы). Цель построения SWOT-матрицы состоит в том, чтобы сфокусировать внимание аналитика на построении четырех групп различных стратегий. Каждая группа стратегий использует определенную парную комбинацию внутренних и внешних обстоятельств. Совместному анализу подвергаются пары показателей, соответствующих определенным стратегиям поведения компании:

• силы – возможности (S – О) –любая компания должна стремиться к тому, чтобы максимизировать одновременно как силы, так и возможности;

• силы – угрозы (S – Т) – цель данных стратегий состоит в том, чтобы максимально развить силы, и минимизировать угрозы;

• слабости – возможности (W – О) – стратегии данной группы пытаются минимизировать слабости и одновременно максимизировать возможности;

• слабости – угрозы (W – Т) – цель стратегий состоит в том, чтобы минимизировать слабости и угрозы.

Практика применения методики SWOT-анализа доказала свою исключительную эффективность как способ оценки состояния проблемной управленческой ситуации в организации. Консультанты рекомендуют регулярно, по крайней мере один раз в год, проводить SWOT-анализ деятельности организации собственными силами. Так, американская ассоциация управления разработала контрольный лист SWOT-анализа (табл. 6.1), заполнив который для различных конкурирующих фирм, можно оценить сильные и слабые стороны компании в конкурентной борьбе.

Показатели конкурентоспособности оцениваются по блокам: финансы, производство, организация и управление, маркетинг, кадровый состав, технология. В графе 2 табл. 6.1 указывается место, занимаемое компанией на рынке (сегменте рынка) на основе 5-балльной оценки:

Таблица 6.1. Контрольный лист SWOT-анализа

| Направления и показатели оценки | Оценка по 5-балльной шкале |

| Финансы 1. Оценка структуры активов (по финансовым коэффициентам). 2. Инвестиционный рейтинг. 3. Доход на активы. 4. Норма прибыли. 5. Доход на вложенный капитал | |

| Производство 1. Использование оборудования. 2. Производственные мощности/пропускная способность оборудования. 3. Численность занятых. 4. Системы контроля качества. 5. Совокупная факторная производительность. 6. Возможности расширения производства/расширения зон обслуживания. 7. Возраст технологического оборудования | |

| Организация и управление 1. Численность инженерно-технологического и управленческого персонала. 2. Скорость реакции управления на изменения во внешней среде. 3. Четкость разделения полномочий и функций. 4. Тип организационной структуры управления. 5. Качество используемой в управлении информации. 6. Степень гибкости организационной структуры управления | |

| Маркетинг 1. Доля рынка. 2. Репутация фирмы. 3. Престиж торговой марки. 4. Расходы по стимулированию сбыта. 5. Численность сбытового персонала. 6. Ценовая политика/ уровень цен. 7. Организационные и технические средства для сбыта. 8. Уровень/качество обслуживания. 9. Число клиентов. 10. Качество поступающей информации о рынке | |

| Кадровый состав 1. Уровень квалификации производственного персонала. 2. Расходы по подготовке и переподготовке персонала. 3. Уровень подготовки сбытового персонала в технической области | |

| Технология 1. Применяемые стандарты и степень их совместимости. 2. Новые продукты. 3. Расходы на НИОКР |

1 – лидер в отрасли;

2 – выше среднего уровня, показатели хозяйственной деятельности хорошие и стабильные;

3 – средний уровень, соответствие отраслевым показателям, устойчивые позиции на рынке;

4 – уровень ниже среднего, отрицательная динамика показателей хозяйственной деятельности, требуются меры, направленные на улучшении позиций на рынке;

5 – компания находится в кризисной ситуации.

Для проведения анализа необходимо построить матрицы вероятностей/воздействий, в одной из которых следует спозиционировать выявленные факторы внешней среды, оказывающие положительное влияние на организацию (возможности) (табл. 6.2), в другой – факторы внешней среды, оказывающие негативное воздействие на организацию (угрозы) (табл. 6.3).

Таблица 6.2. Матрица "вероятность/воздействие" для позиционирования возможностей внешней среды

| Вероятность/Воздействие | Высокая | Средняя | Слабая |

| Сильное | Улучшение уровня жизни населения. Изменение рекламных технологий | Появление новых поставщиков | Снижение налогов и пошлин |

| Умеренное | Разорение и уход фирм- продавцов. Развитие информационной отрасли | Снижение цен на сырье и готовую продукцию. Совершенствование менеджмента | Уменьшение императивных норм законодательства. Снижение безработицы |

| Слабое | Неудачное поведение конкурентов. Изменения моды | Совершенствование технологии производства | Предложения о сотрудничестве со стороны отечественных предпринимателей |

Таблица 6.3. Матрица "вероятность/воздействие" для позиционирования угроз внешней среды

| Вероятность/Воздействие | Высокая | Средняя | Низкая |

| Сильное | Изменение правил ввоза продукции | Сбои в поставках продукции. Рост темпов инфляции. Появление товаров- субститутов | Увеличение конкурентных преимуществ со стороны конкурентов. Скачки курсов валют |

| Умеренное | Снижение уровня жизни населения. Рост налогов и пошлин | Изменение покупательских предпочтений. Ужесточение законодательства | Появление принципиально нового товара. Появление новых концернов |

| Слабое | Изменение уровня цен. Рост безработицы | Появление новых фирм на рынке. Усиление конкуренции | Национализация бизнеса. Ухудшение политической обстановки |

Таким образом, для осуществления базового варианта SWOT- анализа необходимо:

1) выбрать основные параметры, влияющие на развитие ситуации и(или) успешность организации на рынке. Приоритетом служат ключевые факторы успеха. Рассматриваются также основные возможности и угрозы, которые могут повлиять на компанию или рассматриваемую ситуацию;

2) оценить репрезентативность выделенных факторов в компании. Ориентиром для оценки работы компании по выделенным параметрам служат ожидания клиентов и достижения ближайших конкурентов и лидера рынка. Результаты оформляются в виде матрицы;

3) выполнить оценку возможностей и угроз по вероятности их наступления и степени влияния на рассматриваемую ситуацию;

4) провести анализ взаимовлияния возможностей и угроз окружающей среды и сильных и слабых сторон компании. Результаты анализа оформляются либо в описательной форме или в виде таблице;

5) ранжировать выявленные факторы по степени их важности и сформулировать окончательные результаты анализа.

Заключительным этапом SWOT-анализа выступает формулировка основных стратегических направлений с учетом их важности. Стратегические возможности и угрозы, которые требуют концентрации всех необходимых ресурсов для их реализации и соответствующие угрозы, требующие повышенного внимания и тщательного постоянного мониторинга, относятся к самой приоритетной части. Они должны находиться под постоянным контролем высшего руководства компании. Направления, требующие ресурсов по мере их высвобождения (инвестирование из собственных или доступных кредитных источников), и угрозы, которым присвоен уровень следующего приоритета, должны находиться под контролем руководителей высшего и среднего звена. Возможности и угрозы, которым присвоен текущий или низший приоритет (принимаемые меры требуют средств из собственных источников финансирования по мере их появления), контролируются линейным менеджментом.

Полученные результаты формулируются в стратегию компании, ее цели и задачи.

Анализ безубыточности деятельности организации

В основе коммерческой деятельности лежит механизм получения и управления прибылью, которая выступает важнейшим критерием эффективного функционирования хозяйствующего субъекта, его внутренним источником финансовых ресурсов и базой для развития бизнеса.

Суммы прибыли и затрат, связанных с производством и реализацией продукции, работ или услуг, зависят от масштабов деятельности. Диагностикой изменений в соотношении показателей доходов, расходов и финансовых результатов занимается специальный раздел управленческого анализа, называемый маржинальным анализом. Он изучает зависимость финансового результата от объемов производства, реализации и связанных с ними затрат и называется также "Издержки – Объем – Прибыль" (Costs – Volume – Profit). Маржинальный анализ позволяет отслеживать закономерности изменения прибыли в зависимости от изменения затрат, цен, объемов реализации, а также рассчитывать и контролировать пропорции между постоянными и переменными затратами. В бизнес-планировании применяются различные методы маржинального анализа: эффект производственного или операционного рычага, анализ безубыточности и запаса финансовой прочности, анализ чувствительности критических соотношений ключевых показателей, таких как прибыль, объем сбыта, себестоимость, постоянные и переменные затраты, уровень инфляции.

Анализ безубыточности проводят с целью определения объема производства, при котором обеспечивается покрытие расходов предприятия. Кроме того, анализ безубыточности позволяет выявить оптимальный для предприятия объем производства и темпы его развития, что важно для обеспечения платежеспособности и прибыльной работы предприятия.

Теоретической базой оптимизации прибыли и анализа затрат является система учета прямых затрат "директ-костинг". Сущностью системы "директ-костинг" является разделение производственных затрат на переменные и постоянные в зависимости от изменений объема производства. Для разделения затрат на постоянные и переменные используются различные практические методы, в том числе: метод высшей и низшей точки объема производства за период; метод статистического построения сметного управления; графический метод, метод наименьших квадратов и др.

При этом в системе учета себестоимость планируется и учитывается лишь в части переменных затрат, т.е. лишь переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) отражают в бухгалтерском учете на отдельном счете, в калькуляцию себестоимости не включают и в конце отчетного периода (как затраты периода) списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период.

При использовании этой системы меняется также и расчет финансовых результатов: вместо одного показателя (прибыли от продаж) отчет о финансовых результатах в рамках системы "директ-костинг" содержит два (маржинальный доход и прибыль от продаж).

В этой системе управленческого учета и анализа особое внимание уделяется изучению изменения затрат, связанных с производством и реализацией продукции в зависимости от изменения объемов производства, что позволяет гибко и оперативно принимать решения по улучшению экономического положения предприятия.

Система раздельного учета переменных и постоянных затрат обладает многими аналитическими возможностями:

• оптимизации прибыли и ассортимента выпускаемой продукции;

• определения цены на новую продукцию;

• расчета вариантов изменения производственной мощности предприятия;

• оценки эффективности производства (приобретения) полуфабрикатов;

• оценки эффективности принятия дополнительного заказа, замены оборудования.

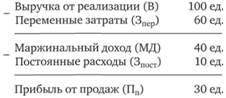

Основная аналитическая модель, на которой базируются расчеты, выглядит следующим образом:

Маржинальный доход представляет собой разницу между выручкой от реализации переменными затратами или сумму постоянных затрат и прибыли от продаж:

Маржинальный доход является источником покрытия постоянных расходов и образования прибыли от основных видов деятельности организации. Таким образом, зона безопасности или устойчивой работы организации, когда предприятие получает прибыль, характеризуется разностью между маржинальным доходом и постоянными затратами:

Если предприятие убыточно, то Пп < 0. Если Пп = 0, то нет ни прибыли, ни убытка, и выручка от продаж равна затратам В = 3. Точка перехода из зоны устойчивой работы в убыточную зону называется критической точкой, точкой безубыточности или порогом рентабельности.

Анализ безубыточности позволяет определить:

• безубыточный объем продаж продукции (работ, услуг);

• критический уровень цены при заданном уровне продаж, уровне постоянных и переменных затрат;

• критический уровень постоянных затрат при заданном уровне маржинального дохода;

• необходимый объем продаж для получения определенной величины прибыли;

• зону безубыточности предприятия при определенных заданных параметрах его деятельности.

Между объемом произведенной продукцией и затратами существует определенная взаимосвязь: при увеличении объема производства себестоимость единицы продукции снижается, так как при этом обычно возрастает только сумма условно-переменных расходов, а сумма условно-постоянных расходов остается, как правило, неизменной.

Точка безубыточности, или критического объема продаж (порог рентабельности), рассчитывается в стоимостном выражении по формуле

где

Рассмотрим, какие задачи можно решать, основываясь на маржинальном анализе.

Дата добавления: 2017-11-04; просмотров: 832;