Анализ финансовой устойчивости

Содержание финансовой устойчивости определяют эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности. К собственным финансовым ресурсам, которыми располагает предприятие, относятся прежде всего чистая (нераспределенная) прибыль и амортизационные отчисления. Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта.

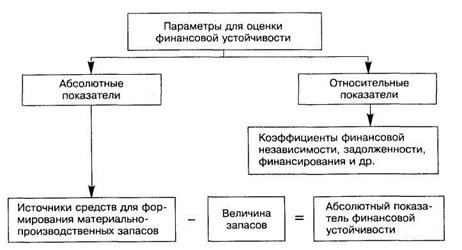

Изучая излишек или недостаток средств для формирования запасов, устанавливают абсолютные показатели финансовой устойчивости (рис. 14.1).

•

Показатели, характеризующие финансовую устойчивость предприятия

Для детального отражения различных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используют систему показателей.

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и минимизации заемных средств в общем объеме финансовых источников.

Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства. Потенциальных инвесторов интересует структура используемого предприятием капитала с позиции его платежеспособности и будущей финансовой стабильности. Относительные показатели финансовой устойчивости позволяют также оценить степень защищенности инвесторов и кредиторов, так как выражают способность предприятия погасить свои долгосрочные обязательства перед партнерами. Данную группу параметров часто называют показателями структуры капитала либо коэффициентами управления источниками средств.

Информационной базой для их расчета и сравнения отчетных показателей с базисными, а также динамики их изменения являются статьи актива и пассива бухгалтерского баланса.

Дата добавления: 2017-09-19; просмотров: 856;