Операционный анализ в системе управления

Под операционным рычагом OL (англ.-operatingleverage) понимают средство, позволяющее управлять операционной прибылью путем изменения структуры производственных расходов. Определяющим в такой структуре является вес постоянных расходов в общей сумме расходов предприятия по обычным видам деятельности.

Эффект операционного рычага проявляется в том, что любое изменение выручки порождает изменение операционной прибыли.

Ключевыми элементами операционного анализа выступают пороговые значения показателей деятельности предприятия: критический объем производства и реализации товаров, порог рентабельности и запас финансовой прочности. Чтобы обеспечить безопасность и безубыточность своего производства, предприятие с небольшой долей постоянных расходов может производить относительно меньше продукции (в физическом выражении), чем предприятие с более высокой их долей в суммарных издержках.

Валовая маржа, или валовой маржинальный доход, есть разница между выручкой от реализации и переменными издержками. Максимизация валовой маржи — одна из основных целей менеджмента, т.к. именно она является источником покрытия постоянных затрат и формирования прибыли.[2]

Порог рентабельности (ПР) — показатель, который называют точкой безубыточности, отражающий ситуацию, при которой предприятие не несет убытков, но и не имеет прибыли. При этом объем продаж, находящихся ниже точки безубыточности, влечет за собой убытки, а выше точки безубыточности — прибыль.

Запас финансовой прочности (ЗФП) показывает, насколько фактическая выручка от реализации превышает порог рентабельности, и чем больше эта величина, тем финансово устойчивее предприятие.

Уровень безубыточности помогает измерять влияние отдельных управленческих решений на финансовый результат (например, расширение производственных мощностей, изменений ассортимента продукции или воздействие внешних факторов на доходность предприятия).

Пороговую выручку от реализации (порог рентабельности) вычисляют по формуле:

1. Порог рентабельности (пороговая выручка) = Постоянные затраты/(Выручка – Переменные затраты)

2. Пороговая выручка = Постоянные затраты/Коэффициент маржинального дохода

3. Пороговое количество продукции = Постоянные затраты/Ц ед.прод. – Пер.зат.ед.прод.

4. Коэффициент маржинального дохода (Кмд) показывает его удельный вес в выручке от реализации (в деловом обороте предприятия).

5. Кмд = Маржинальный доход/Выручка от реализации

6. Запас финансовой прочности (ЗФП) = Выручка от реализации - Порог рентабельности = или в % к сумме выручки от реализации.

Сила операционного рычага рассчитывается отношением валовой маржи к прибыли и показывает, сколько процентов изменения прибыли дает каждый процент изменения выручки. Данный показатель всегда рассчитывается для определенного объема продаж. С изменением объема продаж меняется и сила операционного рычага.

1. Эффект производственного рычага = Маржинальный доход/прибыль от продаж

2. Эффект производственного рычага = (Выручка –Переменные затраты)/Прибыль от продаж

Это означает, что для определения, на сколько процентов увеличится прибыль в зависимости от изменения выручки от продаж, следует процент роста выручки от продаж умножить на полученную единицу. (Скажем, выручка от продаж вырастет на 7%, тогда прибыль соответственно увеличится на 35% (7% х 5, если значение ЭПР =5).

Для финансового аналитика функция прогнозирования объемов производства и прибыли — одна из наиболее приоритетных. Более того, если наложить динамику прибыли на различные экономические условия, то можно сделать полезные выводы о направлениях работы руководства предприятия.

Операционный анализ показывает также чувствительность, т. е. возможную реакцию финансового результата на изменение внешних и внутренних факторов производства и сбыта товаров, и в частности отвечает на вопрос: насколько можно изменить объем продаж без потери прибыли.

Решение данного вопроса связано со следующей ситуацией. В современных условиях на первый план выходит проблема не роста массы прибыли, а ее сохранение в заданных самим предприятием параметрах, обеспечивающих оптимальное соотношение между производственными и социальными выплатами и величиной налоговых платежей. Часто эти ограничения не соответствуют максимально возможному уровню прибыли.

В основу анализа чувствительности положен объем производства, который обеспечивает исходный финансовый результат при изменении одного из следующих показателей: постоянных издержек, переменных издержек и цены за единицу изделия.

Рассмотрим возможные варианты.

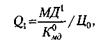

1. Если изменяются постоянные издержки (СИ), то объем производства (Qt) в физическом выражении, обеспечивающий исходные (базовые) условия, определяют по формуле:

где МД1— маржинальный доход в отчетном периоде; К°чд— коэффициент маржинального дохода в базисном периоде; Цо— цена за единицу изделия в базисном периоде.

2. Если изменяются переменные издержки (ПИ), то объем производства (Q2) устанавливают по формуле:

3. Если изменяется цена (Ц), то объем производства (Q3) в физическом выражении вычисляют по формуле:

где МД° и МДХ — базовый и новый маржинальный доход; КймдиК]^ — базовый и новый коэффициенты маржинального дохода, доли единицы; Дои Д, — базовая и новая цена за единицу продукции.

Проявление эффекта операционного левериджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования для управления прибылью, а именно:

1. Положительное воздействие операционного рычага начинает проявляться только после преодоления предприятием точки безубыточности своей деятельности. Предприятие вначале должно получить достаточный размер маржинальной прибыли, чтобы покрыть свои постоянные операционные расходы. При высоком удельном весе постоянных затрат точка безубыточности лежит гораздо правее при наращивании объёмов реализации продукции. Исходя из выше изложенного утверждения, положительное воздействие операционного рычага может наблюдаться только по пшенице, ржи, просу, гречихе, ячменю, овсу, овцам и козам.

2. После преодоления точки безубыточности, чем выше удельный вес постоянных затрат, тем большей силой воздействия на прирост прибыли обладает наращивание объёма реализации продукции. На прирост прибыли, из выше указанных видов продукции, через наращивание объёма реализации влияют пшеница, рожь, просо, гречиха, ячмень овёс, овцы и козы.

3. Наибольшее положительное воздействие операционного левериджа достигается в непосредственной близости к точке безубыточности (после её преодоления).

4. Механизм операционного левериджа имеет и обратную направленность – при любом снижении объёма реализации продукции в ещё большей степени будет уменьшаться размер валовой операционной прибыли. Аналогично, по мере приближения к точке безубыточности в обратном направлении, негативный эффект операционного левериджа будет возрастать.

5. Эффект производственного левериджа стабилен только в коротком периоде. Это объясняется тем, что постоянные операционные затраты остаются неизменными лишь временно. В процессе роста объёмов реализации продукции происходит скачок постоянных затрат и хозяйству необходимо преодолевать новую точку безубыточности.

Дата добавления: 2017-09-19; просмотров: 847;