Недискреционная фискальная политика. Встроенные стабилизаторы

Недискреционная фискальная политика (система встроенных стабилизаторов) - фискальное законодательство, сформулированное таким образом, чтобы автоматически смягчать колебания совокупного выпуска и занятости. Его цель — встроить в экономику механизмы, которые влияют следующим образом:

а) ослабляют колебания производства и занятости;

б) без специальных правительственных решений оказывают при наступлении спада стимулирующее фискальное воздействие на экономическую конъюнктуру (путем увеличения бюджетного дефицита), а во время подъема — сдерживающее (путем увеличения бюджетного излишка).

Основная задача недискреционной политики — ослабить колебания совокупного спроса и дохода (тогда как задача дискреционной политики — устранить негативные последствия этих колебаний).

Наиболее широко распространенные виды встроенных стабилизаторов:

1. Система прогрессивного налогообложения доходов домохозяйств.

2. Система пособий по безработице.

3. Поощряемая правительством система участия наемных работников в прибылях.

4. Система фиксированных дивидендов и др.

· Подоходное налогообложение в качестве встроенного стабилизатора

Ставка налога (налоговая ставка)  — доля налоговых отчислений Т в общем объеме налогооблагаемого дохода.

— доля налоговых отчислений Т в общем объеме налогооблагаемого дохода.

• Если по мере роста дохода налоговая ставка увеличивается, то такой налог называется прогрессивным. В России примером прогрессивного налога может служить подоходный налог.

• Если по мере роста дохода налоговая ставка уменьшается, то такой налог называется регрессивным. В России примером регрессивного налога служит любой косвенный налог (НДС, пошлины, акцизы и т.п.).

• Если при любом значении дохода налоговая ставка остается неизменной, то такой налог называется пропорциональным. В России примером пропорционального налога служит налог на прибыль.

· Стабилизирующее воздействие подоходного налогообложения

Поскольку при пропорциональном налогообложении налоговая ставка постоянна и не зависит от размера дохода, то формула, описывающая зависимость объема налоговых отчислений от дохода, выглядит следующим образом:

Т=t  .

.

Тогда функция потребления будет иметь следующий вид:

С = а + МРС  Y = а + МРС (Y- T) = а + МРС - (Y- tY).

Y = а + МРС (Y- T) = а + МРС - (Y- tY).

1. Во время экономического спада, когда совокупный доход Y снижается, сумма налоговых отчислений tY автоматически сокращается. Это оказывает стимулирующее действие на экономику без специальных решений правительства. Аналогично, во время экономического подъема, когда совокупный доход Y чрезмерно увеличивается, сумма налоговых отчислений tY автоматически возрастает, что воздействует на экономическую конъюнктуру сдерживающим образом без специальных решений правительства.

Еще более эффективным встроенным стабилизатором является прогрессивное налогообложение, поскольку в этом случае во время спада налоговая ставка снижается, а во время подъема — увеличивается. В результате колебания располагаемого дохода будут не такими сильными, как колебания совокупного дохода. Колебания потребительских расходов будут, таким образом, смягчены.

2. Введение подоходного налогообложения уменьшает величину мультипликатора автономных расходов. Это ослабляет воздействие шоков совокупного спроса (в первую очередь инвестиционных шоков) на объем производства и совокупный доход.

· Мультипликаторы при наличии встроенных стабилизаторов

Если государство вводит пропорциональный налог, то все мультипликаторы изменяются.

Налоговая функция принимает вид:

Т = Та + tY,

где Та — объем автономных (т.е. не зависящих от совокупного дохода) налоговых поступлений.

Тогда потребительская функция С = а + МРС • (Y— Та — tY).

В точке равновесия Y = С + I + G.

Введем в это уравнение потребительскую функцию С = а + МРС • (Y- Та - tY) и получим:

Y= а + МРС • (Y-Ta - tY) + I + G.

Решим уравнение относительно Y:

Отсюда очевидно, что

где  - мультипликатор автономных расходов (в т.ч. государственных закупок) при наличии встроенных стабилизаторов.

- мультипликатор автономных расходов (в т.ч. государственных закупок) при наличии встроенных стабилизаторов.

Ясно также, что

;

;

- налоговый мультипликатор при наличии встроенных стабилизаторов.

- налоговый мультипликатор при наличии встроенных стабилизаторов.

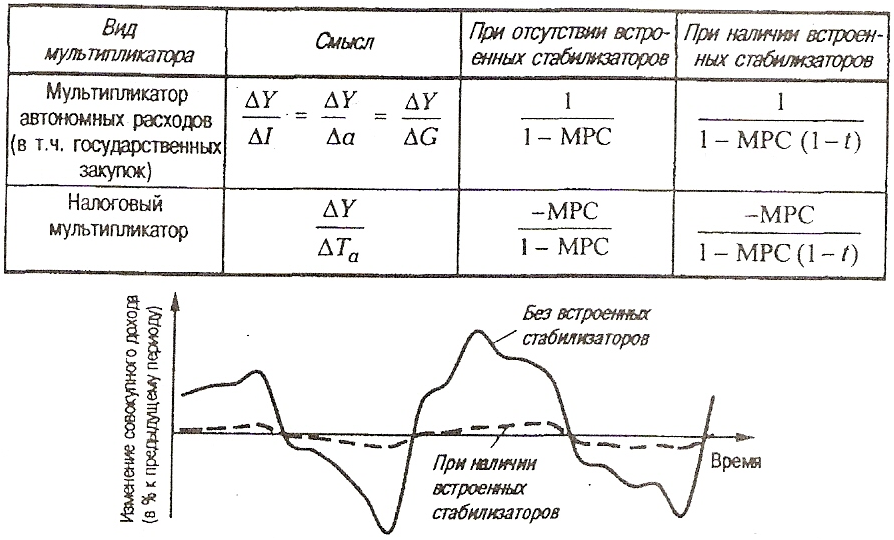

Очевидно, что при наличии встроенных стабилизаторов (табл. 4.2) величина мультипликатора автономных расходов снижается, что ослабляет влияние шоковых изменений автономных (в первую очередь инвестиционных) расходов на объем совокупного выпуска и совокупного дохода (рис. 4.6).

Таблица 4.2. Фискальные мультипликаторы при отсутствии и наличии встроенных стабилизаторов

Рис.4.6. Результат смягчения колебаний совокупного дохода, вызванных колебаниями инвестиционного спроса, с помощью системы встроенных стабилизаторов

Дата добавления: 2017-06-02; просмотров: 785;