Анализ себестоимости отдельных видов продукции.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Анализ прямых материальных затрат.

Большой удельный вес в себестоимости продукции занимают материальные затраты. Общая сумма материальных затрат в целом предприятию зависит от объема производства продукции (VВП), ее структуры (Удi) и изменения удельных материальных затрат на отдельные виды продукции (УM3i). Уровень последних, в свою очередь, может измениться из-за количества (массы) расходуемых материальных ресурсов на единицу продукции (УР1) и средней стоимости единицы материальных ресурсов (Цi).

Наличие сверхплановых безвозвратных отходов приводит к прямому удорожанию продукции и уменьшению ее выпуска. Чтобы установить, насколько возросла сумма материальных затрат, необходимо сверхплановое количество безвозвратных отходов умножить на плановую цену исходного материала.

В заключение обобщаются результаты факторного анализа прямых материальных затрат и определяются неиспользованные, текущие и перспективные резервы их сокращения на единицу продукции.

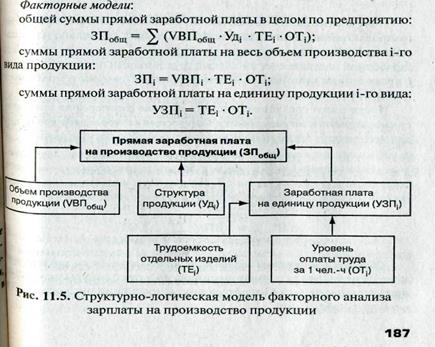

Анализ прямой заработной платы.

Прямые трудовые затраты оказывают большое влияние на формирование уровня себестоимости продукции. Поэтому анализ динамики зарплаты на рубль продукции, ее доли в себестоимости продукции, факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

Общая сумма прямой зарплаты зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний, в свою очередь, определяется трудоемкостью и уровнем оплаты труда за 1 человеко-час.

Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой, прогрессивной техники и технологии, механизации и автоматизации производства, организации труда, квалификации работников и других инновационных мероприятий. Влияние данных факторов на изменение суммы заработной платы отражено на рисунке ниже.

При анализе факторов изменения зарплаты можно использовать также данные актов внедрения научно-технических мероприятий, где показывается экономия зарплаты за счет внедрения каждого мероприятия.

Анализ косвенных затрат

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехо- зяйственные расходы, коммерческие расходы. Анализ этих расхо- дов производится путем сравнения фактической их величины на рубль продукции в динамике за 5 лет, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости продукции в динамике и по сравнению с планом и какая наблюдается тенденция - роста или снижения.

В процессе последующего анализа выясняют причины, вызвав- шие абсолютное и относительное изменение косвенных затрат. По своему составу это комплексные статьи. Они состоят, как правило, из нескольких элементов затрат.

Расходы по содержанию и эксплуатации машин и оборудования включают амортизацию машин и технологического оборудования затраты на их ремонт, эксплуатацию, расходы по внутризаводскому перемещению грузов и др.

Некоторые виды затрат (например, амортизация) не зависят от объема производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными.

Общая сумма амортизации зависит от количества машин и оборудования, их структуры, стоимости и норм амортизации. Стоимость оборудования может измениться за счет приобретения более дорогих машин и их переоценки в связи с инфляцией. Нормы амортизации зависят от амортизационной политики предприятия и метода ее начисления.

Удельная амортизация на единицу продукции зависит и от объема производства продукции: чем больше продукции выпущено на данных производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции.

На величину эксплуатационных расходов влияют количество действующего оборудования, время его работы и удельные расходы на один машино-час работы.

Затраты на ремонт оборудования могут измениться из-за объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования.

На сумму расходов по внутризаводскому перемещению грузов оказывают влияние вид транспортных средств, полнота их использования, степень выполнения производственной программы, экономное использование средств на содержание и эксплуатацию подвижного состава.

Для анализа общепроизводственных и общехозяйственных расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины.

При проверке выполнения сметы нельзя всю полученную экономию считать заслугой предприятия, так же как и все допущенные перерасходы оценивать отрицательно.

Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству и рационализации, подготовке и переподготовке кадров и т.д., что иногда наносит предприятию больший ущерб, чем сумма полученной экономии. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности и излишеств, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции. Непроизводительными затратами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потребленных энергии и топлива за время простоев предприятия и др.

Если уже известно, из-за каких факторов изменилась общая сумма накладных расходов, можно узнать их влияние на себестоимости отдельных изделий. Для этого процент изменения общей суммы общепроизводственных или общехозяйственных расходов за счет i-гo фактора нужно умножить на фактическую сумму накладных расходов, отнесенных на данный вид продукции.

Коммерческие расходы включают в себя затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и т.д.

В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

Дата добавления: 2017-01-29; просмотров: 1620;