Машиностроение мира

Машиностроение – главная по числу занятых, по стоимости продукции и соответственно по доле во всем промышленном производстве отрасль современной промышленности. Это объясняется тем, что именно оно в первую очередь обеспечивает все отрасли хозяйства орудиями производства (машинами, оборудованием, приборами и др.), а население – предметами потребления, в том числе и длительного пользования.

Машиностроение также самая комплексная и дифференцированная по структуре из отраслей промышленности: вместе с металлообработкой оно включает в себя до 200 различных подотраслей и производств. Их можно группировать по времени возникновения (выделяя старые, новые и новейшие отрасли), по целевому назначению (с выделением общего, транспортного машиностроения, электроники и электротехники, а также сельскохозяйственного, строительно-дорожного машиностроения, приборостроения и др.), по особенностям технологической и пространственной ориентации (с выделением металлоемкого, трудоемкого, наукоемкого машиностроения). Понятно, что при размещении предприятий каждой из этих подотраслей решающую роль могут играть самые различные факторы – трудовой, сырьевой, потребительский, научно-технического прогресса и др. Понятно также, почему именно машиностроение отличается наиболее развитой системой специализации и кооперирования, причем и на внутриотраслевом, и на межотраслевом, и на международном уровнях.

В эпоху НТР мировое машиностроение в целом стало значительно более наукоемким. В передовых странах на него приходится более 2/3 всех расходов на НИОКР в промышленном производстве. Общей тенденцией стал также переход от универсальных к более узкоспециализированным предприятиям. Что же касается изменений в структуре отрасли, то они были вызваны в первую очередь тем, что новейшие отрасли стали развиваться наиболее быстро, новые – более медленными темпами, а старые – еще более замедленно. Конкретизировать эту тенденцию можно на примерах авиаракетно-космической промышленности, станкостроения и судостроения.

Авиаракетно-космическая промышленность (АРКП) – типичная новейшая отрасль современного машиностроения. Она возникла на основе существовавшей и ранее авиационной промышленности, к которой в эпоху НТР добавилось производство ракет, разного рода космических летательных аппаратов, двигателей, приборов и т. п. Эта отрасль относится к числу наиболее наукоемких, лидируя (вместе с электроникой) в затратах на НИОКР. Наряду с этим она отличается повышенной трудоемкостью, так что на ее предприятиях очень велика доля инженерно-технического персонала и рабочих высшей квалификации. К отличительным чертам АРКП относится и ее высокая капиталоемкость. Еще одна едва ли не важнейшая ее особенность заключается в теснейших связях с военно-промышленным комплексом. К этому комплексу полностью или частично относятся ее крупнейшие концерны и корпорации «Макдоннел-Дуглас», «Локхид Мартин», «Боинг», «Нортроп», «Юнайтед Текнолоджиз» в США, «Аэроспасиаль», «Бритиш Эйрспейс», «Даймлер-Бенц» в Западной Европе.

Все это предопределяет как производственные, так и территориальные аспекты развития АРКП. К первым из них относится, например, не столь большой объем «штучной» продукции: ныне в мире выпускают около 1000 авиалайнеров и 600—1000 вертолетов в год. Ко вторым – концентрация предприятий отрасли в относительно ограниченном числе самых развитых стран.

Самолеты и вертолеты ныне выпускают примерно 20 стран. Лидирующие позиции среди них занимают США, Россия и Франция. За ними идут другие развитые страны, хотя в последнее время авиастроение появилось и в некоторых развивающихся странах (Бразилия, Аргентина, Индия, Пакистан). Производство ракетной техники и космических аппаратов территориально еще более ограничено (США, Россия, Франция, Великобритания).

Общее же мировое производство продукции авиаракетно-космической промышленности в 1988 г. оценивалось в 75 млрд долл., в 1993 г. – в 100 млрд, а в 1998 г. – в 150 млрд долл. (из этой суммы на Северную Америку и Западную Европу приходится по 50 млрд долл.).

Станкостроение включает в себя производство металлообрабатывающих станков и кузнечно-прессового оборудования, к нему же обычно относят и выпуск промышленных роботов. Это ведущая отрасль общего машиностроения, по развитию которой в первую очередь можно судить об уровне индустриализации той или иной страны. Темпы ее роста в 90-х гг. XX в. были умеренными. В 2005 г. общее мировое производство станков оценивалось в 52 млрд долл., а их экспорт – в 30 млрд долл. Несмотря на все более широкое распространение станкостроения по мере индустриализации стран Азии, Африки и Латинской Америки, и в наши дни не менее 4/5 его приходится на страны Западной Европы, Северной Америки, Японию, Китай. Среди крупных географических регионов первенствует Западная Европа (40 %), затем идут страны АТР (35 %) и Северная Америка (15 %). Это отражается и на составе первой десятки стран по уровню развития станкостроения, в которую входят четыре европейских, четыре азиатские страны, США и Канада (табл. 110).

Из таблицы 110 вытекает также, что крупнейшие в мире экспортеры станков – Япония, Германия, Италия, Швейцария, США. Добавим, что к числу крупнейших их импортеров относятся США, Китай, Германия, а в целом по потреблению продукции этой отрасли впереди стоят США, Китай, Германия, Республика Корея.

Производство промышленных роботов как новая подотрасль в составе станкостроения растет гораздо более высокими темпами (10–15 % в год). Наибольший спрос на продукцию роботостроения предъявляют автомобильная и электронная промышленность, а внеконкурентное первое место по их производству было и остается за Японией.

Таблица 110

ПЕРВЫЕ ДЕСЯТЬ СТРАН ПО УРОВНЮ РАЗВИТИЯ СТАНКОСТРОЕНИЯ В 2005 г.

Судостроение – типичная старая отрасль, развитие которой во второй половине XX в. сильно зависело от экономической конъюнктуры и испытывало периоды как относительного подъема, так и резкого упадка.

В судостроительной промышленности мира бум пришелся на 60-е и первую половину 70-х гг. XX в. Своего пика он достиг в 1975 г., когда на воду были спущены суда суммарным водоизмещением в 35 млн бр. – рег. т. (Для сравнения: в 1950 г. – 3,5 млн, в 1960 г. – 8 млн, в 1970 г. – 22 млн.) Но затем эта отрасль вступила в полосу упадка, вызванного прежде всего мировым энергетическим кризисом и резким сокращением морских перевозок нефти. Уже в 1980 г. суммарное водоизмещение спущенных на воду морских судов составило 14 млн бр. – рег. т, т. е. всего за пять лет оно сократилось в 2,5 раза! В 1990 г. оно осталось на уровне 15 млн бр. – рег. т и только затем стало постепенно возрастать, снова повысившись до 18 млн бр. – рег. т в 2000 г. и 38 млн бр. – рег. в 2005 г. Одновременно произошли кардинальные сдвиги и в географии мирового судостроения.

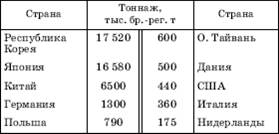

До Второй мировой войны главным ареалом развития этой отрасли была Западная Европа, в которой особенно выделялась Великобритания, державшая мировое первенство в этой области с начала XIX в. Перед Второй мировой войной она одна спускала на воду половину всего мирового тоннажа морских судов. Крупным судостроением выделялись и другие страны Западной Европы. Во всяком случае, в 1950 г. в первую десятку судостроительных стран входили (без СССР): Великобритания, США, Япония, Швеция, Нидерланды, ФРГ, Франция, Дания, Италия, Бельгия. Достаточно сравнить этот перечень с данными, приведенными в таблице, чтобы увидеть, что из состава 1950 г. в первой десятке остались Япония (с 1956 г. она была на первом месте), Германия, Дания, Италия, Нидерланды, тогда как Франция оказалась оттесненной на 12-е, Норвегия – на 13-е, а Великобритания – на 14-е место. В 2000 г. на первую позицию в ней вышла Республика Корея, которая еще в конце 1960-х гг. вообще не производила морских судов.

Таблица 111

ПЕРВЫЕ ДЕСЯТЬ СТРАН ПО ТОННАЖУ СПУСКАЕМЫХ НА ВОДУ МОРСКИХ СУДОВ В 2005 г.

На исходе XX в. японские и южнокорейские верфи имели самые большие заказы на строительство новых морских судов. Главным фактором притяжения морского судостроения в новые страны в большинстве случаев стала относительная дешевизна рабочей силы. Это способствовало становлению отрасли и в некоторых развивающихся странах, например в Бразилии.

Географическое распространение мирового машиностроения во многом определяется соотношением между экономически развитыми и развивающимися странами. Поскольку эта отрасль служит одним из главных индикаторов научно-технического прогресса, перевес стран Севера над странами Юга в ней особенно заметен: по данным ООН, соотношение между этими двумя группами стран в 1968 г. составляло 95:5, в 1985 г. – 92:8. Однако, как уже было отмечено выше, к 2000 г. эта пропорция заметно видоизменилась – до 75:25.

Среди экономически развитых стран Запада выделяется небольшая группа государств (США, Япония, ФРГ, Великобритания), обладающих полной номенклатурой машиностроительного производства, доля которого в структуре их обрабатывающей промышленности составляет 35–38 %, а в экспорте – 50 % и более. Непосредственно за этой группой идут страны (Франция, Италия, Испания, Канада, Республика Корея) с несколько менее полной структурой машиностроения и меньшей его долей в структуре обрабатывающей промышленности (25–33 %), а также в экспорте. В отдельную группу обычно выделяют некоторые малые страны Западной Европы (Швеция, Швейцария, Нидерланды, Бельгия, Норвегия, Дания, Финляндия, Австрия), в которых получили очень большое развитие отдельные отрасли машиностроения, ориентированные в первую очередь на экспорт. В остальных странах машиностроение менее развито, и импорт машин преобладает над их экспортом.

Несмотря на сохраняющееся отставание развивающихся стран, в последнее время и в их машиностроении заметен прогресс. Но он касается лишь сравнительно небольшого числа стран – Китая, Бразилии, Индии, Мексики, Аргентины, новых индустриальных стран. Все они имеют достаточно квалифицированную и в то же время гораздо более дешевую, чем в Западной Европе, США и Японии, рабочую силу. Но нужно учитывать и то, что во многих из них машиностроение в значительной степени находится под контролем иностранного капитала и работает на рынки развитых стран. В большинстве остальных стран Юга эта отрасль представлена сборными и ремонтными предприятиями, находится на уровне металлообработки или вообще отсутствует. Тем не менее, по некоторым оценкам, доля развивающихся стран в мировом экспорте машин и оборудования также постепенно возрастает.

В результате, вслед за Б. Н. Зиминым, эко-номико-географы при изучении мирового хозяйства обычно выделяют три главных машиностроительных региона.

Во-первых, это регион Северной Америки, включающий США, Канаду и интегрирующуюся с ними Мексику. Он дает более 30 % всей мировой продукции машиностроения. Его отличают особенно широкая номенклатура производства и высокое качество продукции, весьма высокая экспортность, но в то же время и значительная зависимость от импорта. Благодаря Соединенным Штатам для этого региона характерна особенно большая доля в мировом производстве таких отраслей, как АРКП, электроника, автомобилестроение.

Во-вторых, это регион зарубежной Европы. По размерам производства он примерно равен региону Северной Америки и фактически делит с ним первое-второе места. В качестве бесспорного лидера здесь выступает ФРГ, затем следуют Франция, Великобритания, Италия, Испания, специализирующиеся прежде всего на массовых видах машиностроения, включая станкостроение, автомобилестроение и т. п. Доля машиностроительной продукции в экспорте наиболее велика у ФРГ. Но по экспорту машин и оборудования из расчета на душу населения первое место не только в регионе, но и в мире занимает Швейцария.

В-третьих, это регион, включающий в себя страны Восточной и Юго-Восточной Азии. На него приходится более 1/5 мирового машиностроения. Лидирует в нем Япония, которая по темпам роста этой отрасли опередила и США, и зарубежную Европу. Еще в середине 1950-х гг. по стоимости машиностроительной продукции Япония находилась на уровне Италии, но к середине 1960-х гг. достигла уровня ФРГ и Великобритании, а в середине 1970-х гг. намного его превзошла. В наши дни по общим размерам машиностроения эта страна уступает США примерно в два раза, но по отдельным его видам опережает и США. Доля машиностроения в экспорте Японии – самая большая в мире (2/3). Помимо Японии в состав региона правомерно включить и такие новые индустриальные страны, как Республика Корея, Сингапур, а также Китай.

Нельзя не сказать и о том, что четвертый машиностроительный регион мира образуют страны СНГ, отличающиеся большим объемом производства машин и оборудования, но отстающие по развитию наукоемких отраслей.

Для машиностроительного комплекса России в целом характерны высокий уровень развития, наличие сложной системы внутриотраслевых и межотраслевых связей. Однако в кризисные 1990-е гг. падение производства в машиностроении было большим, чем по промышленности в целом: оно сократилось примерно наполовину. Доля отрасли в структуре промышленного производства снизилась с 25 % в 1991 г. до 18 % в 1998 г. Одновременно снизились производительность труда, уровень наукоемкости, еще больше стала сказываться отсталость отраслевой структуры, которая, по выражению А. Т. Хрущева, является излишне «утяжеленной», т. е. ориентированной преимущественно на производство средств производства. Однако в последнее время положение стало улучшаться, в том числе и благодаря созданию объединенных авиастроительной и судостроительной корпораций.

Дата добавления: 2016-05-11; просмотров: 1215;