Нефтяная промышленность мира

Нефтяная промышленность – ведущая отрасль мировой топливно-энергетической промышленности. Она очень сильно влияет на все мировое хозяйство, да и на мировую политику. Нефтяная промышленность отличается очень большой капиталоемкостью; достаточно сказать, что общее число действующих ныне в мире эксплуатационных нефтяных скважин приближается к миллиону!

Промышленную добычу нефти начали в середине XIX в. почти одновременно в трех странах – России, Румынии и США. В начале ХХ в. ее добывали уже в 20 странах мира, но больше всего – в США, Венесуэле и России. К 1940 г. число нефтедобывающих стран увеличилось до 40 при сохранении ведущей роли США, СССР, Венесуэлы, а также Ирана. В 1970 г. нефтедобывающих стран стало уже 60, в 1990 г. – 80, а в конце 1990-х гг. – 95. Еще в 1960-х гг. более половины мировой добычи нефти давали страны Западного полушария, но затем первенство перешло к странам Восточного полушария.

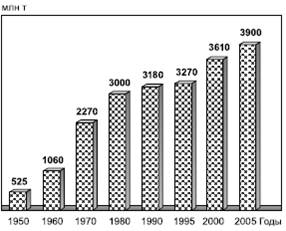

Соответственно возрастала и мировая добыча нефти (рис. 66). До начала 1980-х гг., в эпоху дешевой нефти, этот рост был поступательным. Но затем стало сказываться воздействие энергетического (нефтяного) кризиса, который, как уже отмечалось, привел к сильному подорожанию нефти на мировом рынке. Это обстоятельство повлияло и на географию добычи нефти, так как сделало ее нерентабельной во многих труднодоступных районах с экстремальными природными условиями. В начале 1990-х гг. уровень мировой добычи относительно стабилизировался. Это было связано отнюдь не с ограниченностью разведанных ресурсов, а с политикой ряда нефтедобывающих стран, в первую очередь членов ОПЕК – главного регулятора цен на мировом нефтяном рынке. Такая политика – в условиях продолжавшегося падения цен на нефть – предусматривала введение строго нормированных квот на размеры ее добычи, с тем чтобы не дать ценам упасть еще ниже. Аналогичную политику проводили и некоторые страны, не входившие в состав ОПЕК. И только в конце 1990-х гг. наметился новый подъем – до 3,9 млрд т в 2006 г.

Рис. 66. Динамика мировой добычи нефти, млн т

В конце 1990-х гг. конъюнктура на мировом нефтяном рынке изменялась неоднократно. В 1996 г. при относительно устойчивом балансе между спросом и потреблением нефти средняя цена на нее поддерживалась на уровне 145 долл. за 1 т. В 1997 г. она снизилась до 135 долл., а в 1998 г. упала катастрофически – до 80 долл. за 1 т. Естественно, что такое снижение резко уменьшило доходы нефтеэкспортирующих стран, их нефтяную ренту. Чтобы снова увеличить эти доходы страны – члены ОПЕК, к которым присоединились Норвегия, Мексика, Оман, Россия, начали сокращать добычу нефти. В результате цена ее опять стала возрастать, да так, что к концу 1999 г. достигла 160–170 долл. за 1 т, а в дальнейшем превысила 200 и даже 300 долл..[51] Это ударило по экономике главных нефтеимпортирующих стран, в первую очередь США, Великобритании, ФРГ, вызвав, можно сказать, мини-кризис нефтепотребления и вынудив эти страны использовать часть своих неприкосновенных коммерческих запасов. Только к концу 2000 г. положение на нефтяном рынке стало более стабильным.

Распределение мировой добычи между тремя группами стран во второй половине XX в. также изменялось. Сначала вообще правильнее было бы говорить не о трех, а о двух группах стран – капиталистических и социалистических, поскольку почти вся добыча нефти и в странах Запада, и в странах развивающегося мира фактически находилась под контролем образовавшегося еще в 20—30-е гг. XX в. Международного нефтяного картеля (МНК), в который входили семь крупнейших нефтяных компаний («Семь сестер») во главе с американской «Стандард ойл». В первое время после образования ОПЕК эти «Семь сестер» продолжали контролировать не менее 2/3 добычи нефти развивающимися странами, вошедшими в эту организацию. Но после кризиса середины 1970-х гг., национализации развивающимися странами своих нефтяных ресурсов и создания собственных государственных нефтяных компаний, роль МНК сошла на нет, а «заказывать музыку» стали уже страны ОПЕК. И это неудивительно, поскольку именно 12 стран ОПЕК ныне контролируют более 40 % добычи нефти. Если же говорить о всех развивающихся странах, то в 2005 г. их доля в мировой добыче нефти составляла 66 %, тогда как доля стран Запада – 19 %. Что касается стран с переходной экономикой, то в кризисные 1990-е гг. в связи с уменьшением добычи их доля стала снижаться. Но в начале XXI в. (благодаря прежде всего России, Казахстану, Азербайджану) она снова стала возрастать, достигнув 15 %.

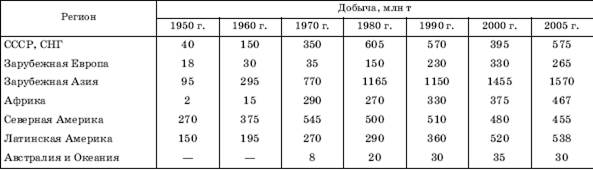

Распределение добычи нефти между крупными регионами мира показано в таблице 83.

Анализ таблицы 83, данные которой характеризуют динамику добычи нефти по регионам на протяжении всей второй половины XX в., дает возможность сделать интересные выводы.

В бывшем СССР основной прирост добычи нефти происходил в 1970—1980-х гг. в связи с открытием и освоением нефтяных бассейнов Западной Сибири. При этом пик добычи был достигнут в 1988 г. – 624 млн т. Но уже в 1990 г. она сократилась до 570 млн т, а в 1991 г. – до 515 млн т. Причин такого падения много. Это и недостаток капиталовложений, и сокращение объемов поискового и разведочного бурения, и нехватка труб, и изношенность оборудования, и применение устаревших технологий, приводящее к быстрому заводнению месторождений. Нельзя не учитывать и то, что к началу 1990-х гг. многие крупнейшие месторождения уже прошли стадию максимальной добычи. И только в начале XXI в. добыча нефти в России и других странах СНГ (Казахстан, Азербайджан) снова стала расти.

Таблица 448

РАСПРЕДЕЛЕНИЕ ДОБЫЧИ НЕФТИ МЕЖДУ КРУПНЫМИ РЕГИОНАМИ МИРА

В зарубежной Европе скачок нефтедобычи пришелся также на 1970—1980-е гг., что объясняется вводом в эксплуатацию Североморского бассейна. В зарубежной Азии, по крайней мере до начала 1990-х гг., наблюдался поступательный рост добычи, связанный с освоением богатейших месторождений зоны Персидского залива, а также Индонезии (с 1960-х гг.) и Китая (с 1970-х гг.). В начале XXI в. добыча снова выросла. В Африке перелом наступил в 1960-х гг., когда начали разрабатывать нефтяные ресурсы Ливии и Нигерии и выросла добыча в Алжире и Египте. В Северной Америке добыча росла до начала 1970-х гг., затем ее уровень стабилизировался, а в 1990-е гг. начал снижаться. В Латинской Америке рост добычи был более равномерным, причем в число крупных нефтедобывающих стран, наряду с Венесуэлой, вошла Мексика. Добыча нефти остается более или менее стабильной.

Соответственно менялась и доля крупных регионов в мировой добыче нефти. Еще в 1950 г. более 1/2 ее приходилось на Северную Америку, за которой с большим отрывом шли зарубежная Европа, Латинская Америка, СССР. В 1970 г. на первом месте оказалась уже зарубежная Азия, на втором – Северная Америка, на третьем – СССР, на четвертом – Африка, на пятом – Латинская Америка. Рейтинг крупных регионов по состоянию на 2005 г. можно рассчитать на таблице 83. Анализ таблицы показывает, что лидерство среди них по-прежнему удерживает зарубежная Азия – прежде всего благодаря странам зоны Персидского залива.

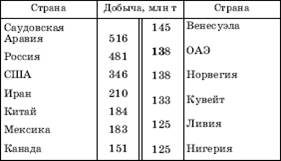

Ясно, что рейтинг крупных регионов определяется в первую очередь главными нефтедобывающими странами (табл. 84).

Из 14 стран, перечисленных в таблице 84, 7 являются членами ОПЕК, 4 представляют развитые страны Запада, 1 (Мексика) – ключевые развивающиеся страны и 2 (Россия и Китай) – страны с переходной экономикой. Можно добавить, что в течение 1990-х гг. больших изменений в составе главных нефтедобывающих стран не произошло, но порядок стран в лидирующей тройке стал несколько иным (в 1990 г. первое место по добыче нефти занимал Советский Союз, второе место было за США, а третье – за Саудовской Аравией).

Таблица 84

ГЛАВНЫЕ НЕФТЕДОБЫВАЮЩИЕ СТРАНЫ МИРА[52] В 2006 г.

Вместе с нефтяной промышленностью обычно рассматривают и ее относительно самостоятельную подотрасль – нефтеперерабатывающую промышленность.

В начале XXI в. в мире насчитывалось примерно 600 нефтеперерабатывающих заводов (НПЗ) общей мощностью по первичной переработке в 4 млрд т. Предприятия этой отрасли распределены по территории земного шара гораздо равномернее, чем ресурсы и добыча нефти, поскольку каждое более или менее крупное государство стремится располагать собственными НПЗ, работающими на внутреннее потребление, а в большинстве случаев и на экспорт. В этом свете значительный перевес экономически развитых стран в суммарной мощности всех НПЗ мира был вполне объясним: в Северной Америке концентрировалось 930 млн т, в Западной Европе – 700 млн т, в Японии – 250 млн т таких мощностей, в странах Восточной Европы и СНГ – еще 650 млн т, и лишь остальное приходится на развивающиеся страны.

Такое соотношение сложилось на протяжении многих десятилетий, так как считалось, что экономически выгоднее ввозить сырую нефть и перерабатывать ее на месте потребления. Однако в 1980—1990-х гг. стала все более отчетливо проявляться противоположная тенденция – производить первичную переработку сырой нефти в районах ее добычи, а экспортировать уже нефтепродукты. В основе этой тенденции лежит как индустриализация развивающихся стран, в первую очередь нефтедобывающих, так и политика стран Запада, направленная на перенос «грязных» производств в развивающиеся страны. В результате в последнее время мощности нефтепереработки в развивающихся странах растут значительно быстрее и уже достигли внушительных размеров: в Латинской Америке– 300 млн т, на Ближнем и Среднем Востоке – почти 300 млн т, в Африке – 150 млн т. Ныне доля развивающихся стран в мировой мощности НПЗ составляет уже более 2/5, причем этот показатель продолжает расти.

В первую очередь это относится к нефтедобывающим странам Персидского залива – Саудовской Аравии, Ирану, Ираку, Кувейту, которые располагают уже значительными мощностями нефтепереработки, ориентированными в основном на экспорт. Относится это и к некоторым другим нефтедобывающим странам (Венесуэла, Мексика, Индонезия), а также к Бразилии, Индии, Аргентине, Таиланду, где НПЗ работают преимущественно или полностью на внутренний рынок. Крупными центрами нефтепереработки стали также некоторые узловые точки мировых морских путей (Сингапур), острова Карибского моря (Виргинские, Нидерландские Антиллы, Тринидад и Тобаго), причем расположенные здесь НПЗ отличаются особенно большой мощностью переработки (20–30 млн т/год).

В России на протяжении 1990-х гг. нефтяная промышленность переживала серьезный кризис, который привел к уменьшению уровня добычи нефти в два, а ее переработки почти в два раза. Такое снижение было обусловлено факторами долговременного характера, прежде всего сокращением инвестиций в эту отрасль. На фоне постоянного роста себестоимости добычи, связанного с дальнейшим продвижением ее в северные и восточные районы, со значительным истощением самых богатых месторождений, где нефть добывают дешевым фонтанным способом, уменьшение инвестиций не могло не привести ко многим отрицательным последствиям. Одним из них стало отставание объемов разведочного бурения на нефть, в результате чего разведанные запасы перестали должным образом компенсировать необходимый прирост добычи. Ко всему этому можно добавить непростое организационное оформление отрасли и конкуренцию между главными субъектами российского нефтяного бизнеса– крупнейшими естественными монополиями «ЛУКОЙЛ», «ЮКОС», «СИДАНКО», «Роснефть», «Сибнефть» и др., а также сложные проблемы ценообразования на внутреннем рынке и колебания мировых цен на нефть. Но в последние годы этой отрасли удалось преодолеть состояние кризиса, и добыча нефти стала довольно быстро возрастать. Более того, благодаря резкому повышению на мировом рынке цены на нефть, она стала главным поставщиком валютных средств (нефтедоходов) в бюджет страны.

Дата добавления: 2016-05-11; просмотров: 930;